下午茶没有了,当减肥;出门公交+共享单车,再也不任性地打出租车了;新出的手机也没买,旧的还能凑合……最近,网上流行一种新的说法:现在的年轻人已经开始消费降级了。

诚然,如今人们常被各种新鲜说法搞得既焦虑又敏感。然而,消费真的降级了吗?还是用数据说话吧。

人均50以上的聚会不要叫我!

有人说,继佛系、养生之后,第一批90后已经悄然开始“消费降级”了。

消费降级,首先从吃开始。晚饭吃意面?别了,还是重庆小面吧。听说公司旁边新开了一家地中海风格的餐厅?看了下价格,还是回家叫外卖吧。

其次是交通。早晨睁开眼,八点了!胡乱地穿衣,狂奔下楼,心急如焚,不然打车?这个念头立马就被拍了下去:万一迟到了还得被扣钱,居然还想打车?于是开始埋头在手机地图里规划“地铁plus小黄车plus奔跑”的最优路线。

然后是个人形象与生活管理。周末约老同学逛街,到了shopping mall,想到已经被自己刷爆的信用卡和负债累累的花呗,默默地飘过蒂芙尼、无印良品和雅诗兰黛,直奔楼上的名创优品、优衣库和ZARA。

在楼下的Ole超市逛了逛,一想到有什么缺的日用品就打开手机里的拼多多寻找低价同款:9.9元包邮的卷纸,9.6元的20支装衣架……

而摸透了年轻人心思的却是商家。团购平台、低价日用品店和二手货交易平台,逐渐成为年轻一代的网购“新宠儿”。

这一届年轻人,你们的消费怎么不行了呢?每经小编(微信号:nbdnews)注意到,此前有自媒体举例分析称,让在北上广深漂着的年轻人“向金钱低头”的主要是:

1.伤不起的房租

在很多人看来,如果不用付房租,生活可以直接提高一个档次。

比如,据央广网此前报道,硕士毕业三年的小姚租住在北京,三年换了两次地方,随着北京房价不断上涨,自己的租房租金费用每年都在攀升。

“最开始是在六里桥,现在是六里桥东。每年都在涨,开始我合租2000多,后来我一个人一居,4000多元,每年还要再涨10%。本人在事业单位上班,一个月的工资除去日常必要的开销之后,剩下的部分有一半多都给了房东和中介。”

2.人际包袱就是经济负担

小鱼是一枚北漂,从事猎头工作,月薪到手5K+。工作第一年,同事们都穿戴讲究,对各种品牌的讨论等同于社交货币,刚出社会的她为了融入职场环境开始化妆、买包包。

另外,据说见客户时打扮得美美的可以增加成单几率。因此,打扮光鲜成为日常。这样一来,她只能打车上班——精致妆容和一身名牌哪里经得起公交、地铁的蹂躏。

为了拓展自己的人际圈,少不了掏钱请客吃喝玩乐。消费开始全方位升级。

直到年末,小鱼发现自己存款几乎为零。自己老家是小县城,传统的礼节非常多,妈妈用心帮她列出来的过年人情费用都是几千几千的,自己根本拿不出来。

小鱼感受到没有存款的窘迫,决定在第二年开始消费降级:只上淘宝、微博刷心仪的好货饱饱眼福,没事不轻易下单;人均花费50元以上的聚会,除非必要坚决不去;少出去浪,多在家宅,周末外卖当粮食。只希望有了存款,明天会更好。

3.最大碎钞机:结婚、生子、育儿

捱过了房租,躲过了人情,一旦想到要建立家庭,还是要勒紧裤腰带。

小王在深圳一家银行工作,今年是本科毕业后工作的第三年,月薪18K,在同龄人中并不算差。但是半年前,他的前女友却因为嫌弃他的收入而跟他分手了,理由是:以这样水平的工资,在深圳根本没有办法拥有一个自己的家,这让“一个女孩很没有安全感”。

于是,小王现在在公司旁边租了一个1.4K的隔断无窗小房间,一切以节俭为主。存钱是他目前经济上的第一要义,连电话费也省着用。他希望再次恋爱时,这笔存款能够让自己不要再那么尴尬。

而在北京的白领小灵深知,结婚才是降低个人消费的开始。和老公结婚3年,自从开始还房贷,给家里购置各种必需品,她就开始不断压低个人支出。

结婚前,我的衣服都是大几百上千的,包包、鞋子不是大牌子都会觉得质量没保障。结婚以后,直接降到H&M;现在我们正在考虑备孕,但是真的很犹豫,我现在已经够不讲究的了。养娃贵啊,估计以后就是地摊货了。

▲图片来源:视觉中国

▲图片来源:视觉中国

上述文章称,在N座大山之下,一些年轻人开始转变为彻底的实用主义者。他们痛恨人情世故,试着对一切品牌光环视而不见;他们为未来精打细算,在当下追求最低成本最高效率的生活方式;他们恐惧疾病和意外,对一切可能带来经济损失和安全风险的事情避而远之。

但,真的有“消费降级”吗?

华泰宏观分析师李超团队在其研究报告中指出,“消费降级”其实只是部分群体消费结构的变化,反而是消费升级的一种形式。

他们认为,所谓的“消费降级”,成因主要有两点:

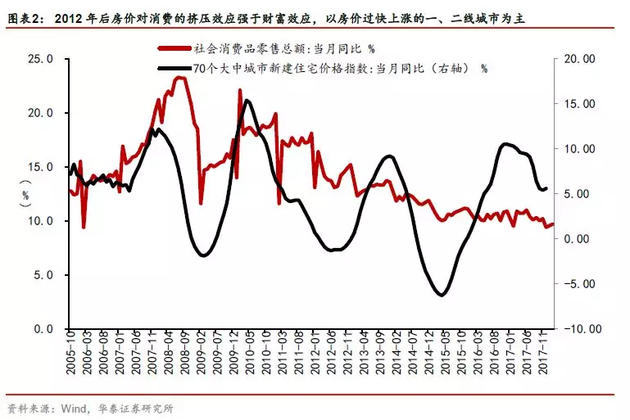

1.一二线城市房价过快上涨的挤出效应增强

从总量的角度来看,对居民消费影响有显著影响的收入因素可以分两个角度来看,流量收入和存量收入。一般使用居民人均可支配收入来度量流量收入。

在近年来流量收入并没有大幅下行的情况下,我们需要关注的实际上应该是可支配收入中去除了房贷按揭的那部分,可以称之为可支配的人均可支配收入,而这部分与房价直接相关,即居民的存量收入。

存量收入即居民财富,我国居民财富中占绝大多数比重的是房地产资产。《中国家庭财富调查报告(2017)》数据显示,房产净值是家庭财富最重要的组成部分。在全国家庭的人均财富中,房产净值的占比为65.99%,在城镇和农村家庭的人均财富中,房产净值的比重分别为68.68%和55.08%。

房价对消费的影响既有财富效应刺激消费也有挤压效应抑制消费,两者一般同时存在,房价温和上涨时,财富效应强于挤出效应,因此我国消费的高景气度也一定程度上受地产行业繁荣的驱动。

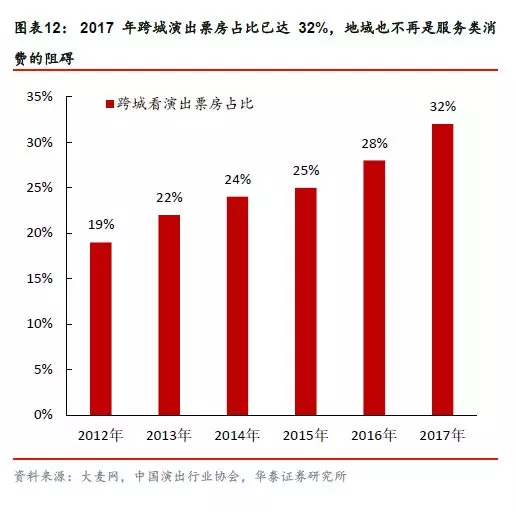

但当房价过高时,挤压效应强于财富效应,我们认为在2012年后出现了这样的情况,其中又以房价过快上涨的一、二线城市为典型代表。当前一二线城市与三四线城市房价对消费的影响是不同,一二线挤出效应强于财富效应,三四线财富效应强于挤出效应。因此我们观测到的局部的“消费降级”并不代表全体,我国还远未进入类似日本的无欲望社会阶段,我国的消费市场广阔,消费对GDP贡献率在2018年一季度达到77.8%的历史较高水平,未来消费对经济的基础性作用不会改变。

2016年9月以来的本轮地产调控政策对我国房地产市场带来量缩价滞的影响,房价对消费的挤压效果有所减弱。房价的过快上涨已经得到了控制,2018年对消费的抑制作用将大大降低。房地产长效机制的建立一个间接的效果就是刺激中长期消费。

2.局部“消费降级”实质是提前消费

我国的消费金融市场目前处于快速发展阶段,据我们测算,截至2017年底,我国消费信贷余额达26.9万亿。近5年消费信贷规模一直保持在20%以上的增速,2017年呈飞跃式增长,同比增速达63.2%,消费金融的快速发展成为近年来我国消费高景气度的重要因素。

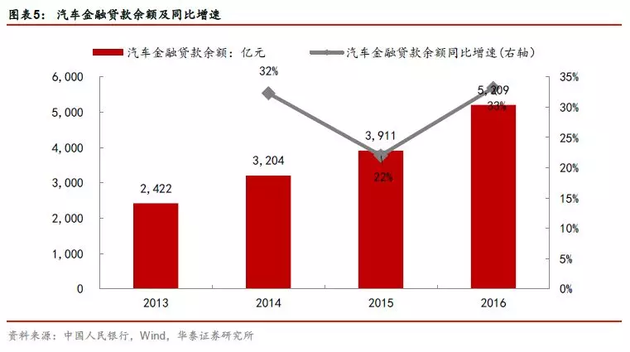

结构数据显示,信用卡贷款余额为12.48万亿,约占总消费贷款46.3%,占主导地位。另外,汽车金融规模虽目前体量仍然较小,但近几年均保持20%的较高增速,2018年1月1日起修订版《汽车贷款管理办法》正式实施,新版《办法》汽车类型增加新能源汽车,且新能源汽车贷款比例(自用型85%)高于传统动力汽车(自用型80%),将二手车贷款最高发放比例由50%调整为70%,众多利好催化下,我们预计《汽车贷款管理办法》实施后,汽车信贷增速有望进一步提高。

从这个角度来看,消费金融的大规模扩张对消费带来了较大的拉动,消费金融的快速普及,尤其是在一二线城市的迅速普及,也是出现阶段性“消费降级”现象的一个原因,其实质是提前消费。当消费水平超出消费能力,表观会体现为对部分其他产品的“消费降级”,我们认为这不仅不是消费降级,反而更加体现消费升级。

另一方面,“消费降级”其实是部分群体消费结构的变化。

从宏观的角度来看,我国居民的消费结构近几年出现了明显的变化,食品烟酒、衣着等生活必需品消费的比重逐年走低,交通通信、家具、家电、教育文娱、医疗保健等耐用品和服务类消费比重不断攀升。

部分群体的“消费降级”主要原因在于,随着居住、汽车、教育、文化娱乐等方面支出的增多,在总收入一定的情况下,对生活必需品消费的压缩,体现出的是消费结构的调整,其实质正在经历消费升级。

从几种消费升级产品类别的中观数据具体来看,教育产品的消费,比如孩子的生育和培养支出是目前很多家庭面临的最大的成本开支,是局部“消费降级”的主要原因之一。

而旅游、文化娱乐等消费比重的稳步上升,则是消费升级的重要体现。

那么,消费升级到底体现在哪些方面?

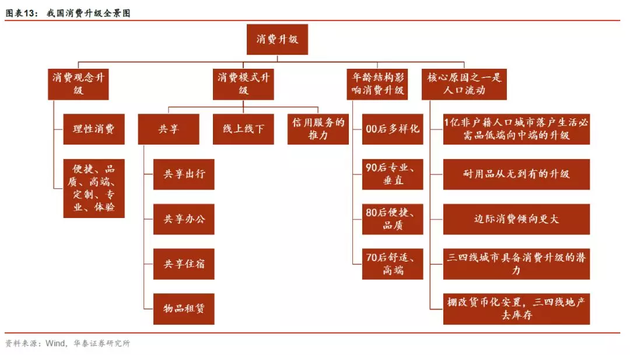

李超团队认为,实际上,市场对消费升级的理解相对比较片面,市场一般观点认为消费升级主要体现为消费者由中端产品向高端产品,高端产品向个性化、定制化产品的升级,其实这只是消费升级的一个部分。消费升级至少可以还有以下几个维度的体现:

一、消费观念的升级:理性消费,追求性价比;便捷、品质、高端、定制、专业和体验

二、消费模式的升级:共享;线上线下;消费金融的推动

三、生活必需品同样存在消费升级

四、不同年龄阶段的消费升级大不同

五、不同收入水平居民的消费升级有显著差异

当然,无论买还是不买,消费升级还是消费降级,正如《中国青年报》此前评论:消费归根结底不能停留在对于物质的满足上,让自己的每一笔消费更有价值,才是提升消费水平的真实指向。

你的消费是在“升级”还是“降级”?

欢迎留言分享自己的故事

每日经济新闻综合微信公号“土逗公社”、中国青年报、华泰宏观李超团队《年轻人真的在消费降级吗?》(有删节)