虽然节前走势不佳,但我觉得节后A股走势可能较好,主要原因在于利空渐出尽。那么,届时在操作上应注意什么?

每经记者|郑步春 每经编辑|何建川

来源:每经投资宝(微信号:mjtzb2)

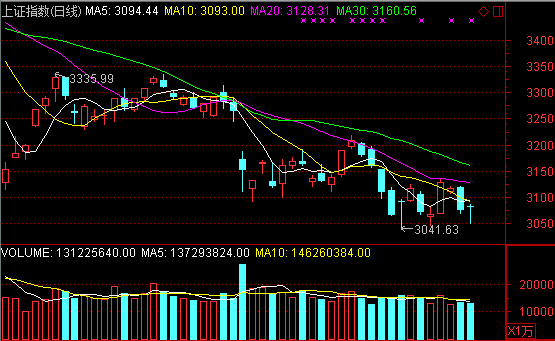

上周A股冲高回落,整体表现低迷。上证综指一周微涨0.35%至3082.23点。深市主板、中小板、创业板周跌幅均比较有限。

虽然央行定向降准,但临近月末,流动性仍相对较紧,大量公司年报、季报公布,再加上中美贸易摩擦前景一时难以明朗,故投资者较为谨慎,整体上上周大盘走势较为压抑。

节日期间国家统计局公布的我国4月制造业采购经理指数(PMI)由3月的51.5%微降至51.4%,但略微优于预期的51.3%;4月非制造业采购经理指数由3月的54.6%升至54.8%,亦优于预期的54.5%。

上述数据应属利好,因制造业PMI仅属于微降,且之前一个月是大幅回升的。非制造业指数强劲主要反映的是服务业旺盛。在中美贸易摩擦的大背景下,我国扩大内需就显得相当重要,而服务业强势显然符合这种要求。

虽然节前走势不佳,但我觉得节后A股走势可能较好,这应有以下几个原因:

第一个原因是流动性在挺过4月月末后,多少会有所改善。

第二个原因是年报、季报“地雷”全部释放,资金可忌惮之事减少。

第三个原因是官方已宣布资管新规完成实施的时间已有所推后,这会对市场情绪有些积极影响。

第四个原因是4月29日证监会公布开放新政策,允许外资控股合资券商。我觉得这对减少中美贸易摩擦多少会有些帮助。

第五个原因是6月A股将纳入MSCI指数,海外资金有配置需求,许多资金势必会提前布局。

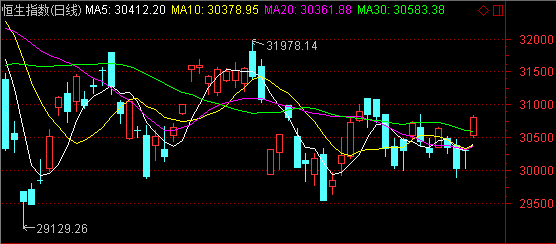

此外,周一港股大涨,这可能也会带来些乐观情绪。

仓轻的投资者本周仍可以补货为主,品种则不必太过纠结于“二”或“八”,自下而上选股会比较好。

在“二”的方面,因A股“入摩”在即,加上其之前调整相对充分,故补仓显然没啥大错;在“八”方面,既然年报、季报已明朗,短期内股价更易受“前景预期”影响,来自业绩硬约束因素暂时会比较少,所以也可以布局。

A股虽然短期可能回暧,但中期内隐忧同样难免。

首先是中美贸易谈判很快就将展开,结果如何至少现在难以看清。投资者理应梳理一下手中持股,看看其机会与风险如何。

其次是美联储6月议息会议有极大机会进一步加息,如果真是这样,A股流动性届时又将受干扰,这或意味着A股就算炒作“入摩”而反弹几周,其后也不排除再度走软的可能。

笔者已在微信平台开辟专栏,读者可以在每周日至周四晚间通过微信直接查看笔者的最新观点,详情请关注“每经投资宝”微信公众号(微信号:mjtzb2)。(郑步春)

(本文封面图片来源于摄图网。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。