美股一季报依然如火如荼发布着,但让市场担忧的是,为什么多数公司财报出众,却依然难以带动美股上涨,一些公司股票甚至在亮眼财报出炉后立即下跌。

在这个财报季,已经披露财报的标普500公司上市公司中,80%的公司财报数据超预期,而历史平均水平仅有67%。尽管如此,自本轮财报季以来,标普500却下挫1.3%。

在摩根士丹利机构股票投资部执行董事Chris Metli看来,这其中的原因并不难解释:

美元追随美债收益率走高,这意味着利率在进一步上行,而股票的收益不佳,则意味着目前的市场预期已经很高。

尽管这一解释给出了目前市场普遍遇到的问题,以及缺乏动力或方向,但是强劲盈利之后缺乏反弹的真正原因,Melti认为是:

对冲基金仍然挤在相同的板块(例如科技股),以及目前边际买家越来越少。

以及,受到一季度良好业绩的驱动,对冲基金仍然在这些板块加码。

他指出,目前市场能期待的最好情形就是,市场能在痛苦中继续缓慢增长。不过,这可能会让一些希望能够尽快获得收益的投资者感到失望。

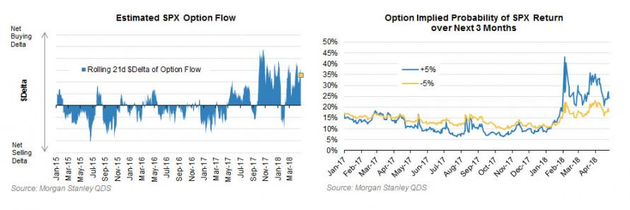

同时,摩根士丹利对短期市场表现谨慎乐观。摩根士丹利指出,目前期权市场流量最近有一个看涨的倾向,接下来的三个月中,市场暗示5%上涨的概率大于5%下挫的概率。

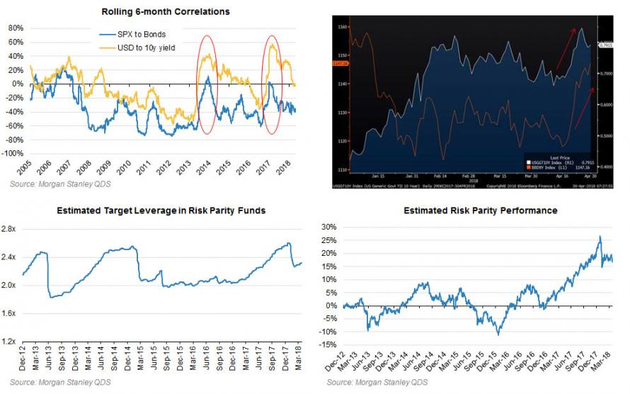

这种反馈机制就是为什么当利率变得与美元更相关时,股票往往更加与债券相关。

过去几个月测量的宏观相关性并没有显示出任何变化——但在上周,美元汇率上涨伴随着更高的收益率,尤其是实际收益率——如果这种情况持续下去,这对股市来说是一个阻力。

任何股票—债券相关性的增加都可能会增加风险平价基金的抛售。

从波动性的角度来看,摩根士丹利的数据表明,从动态对冲的角度来看,短期波动率定价大体上公平,但“如果购买期权受益于价格波动,波动性有点过剩,因此通过看涨期权来覆盖或发挥上涨空间”。

然而,从长期来看,鉴于周期的接近拐点,银行仍然看好波动性——但对于期权定向用户而言,最好等待,直到收益出现裂痕催化剂,这将推动波动性真正的扩大。

来源:华尔街见闻 记者:曹泽熙