雅戈尔日前披露一季报预告称,预计公司业绩增加86.8亿元,同比增长687.95%左右,股价次日即大涨6.85%。

但细究增长原因,却是雅戈尔将对中信股份的会计核算方式,从可出售金融资产变更为长期股权投资、并以权益法确认损益,二者记账方式的差异创造出额外的93亿元净利润、计入了非经常性损益,企业盈利能力没有实质变化。

事实上,如果扣除这一非经常性损益事项,雅戈尔一季度的业绩预计将减少6.2亿元,同比降低49.27%左右,利好信息秒变利空公告。

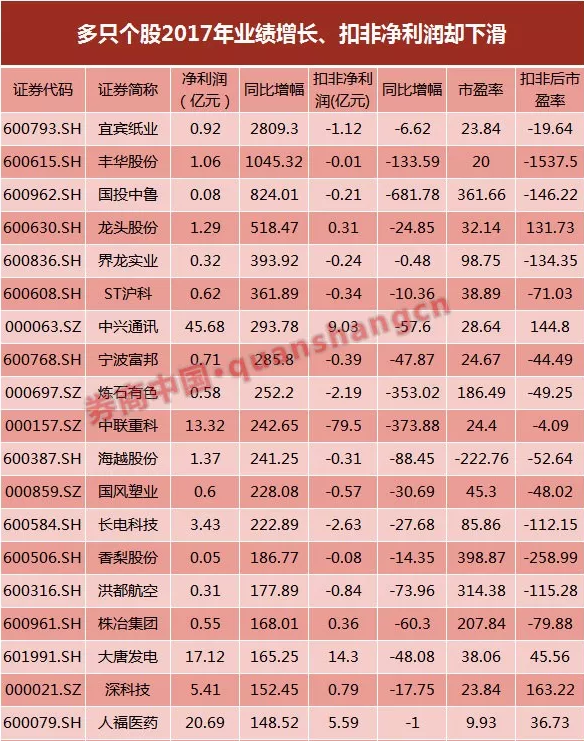

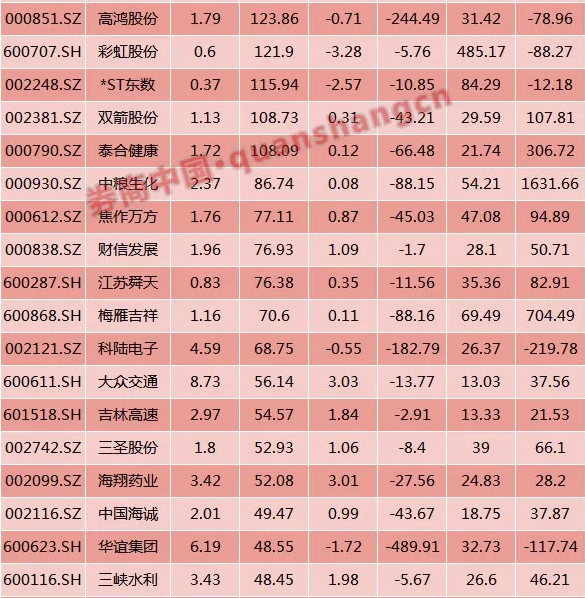

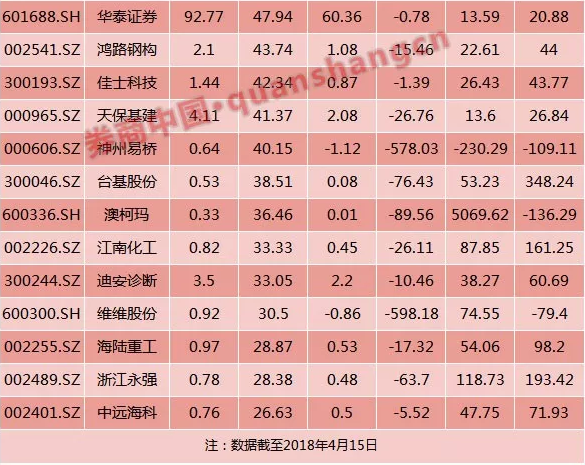

还有多少假装在增长的公司?据券商中国记者统计,参照既有年报数据,两市有140只个股业绩正增长,但是在扣除非经常损益后业绩下滑,其中,有25股的年报利润增幅超过100%,但扣除非经常损益后出现业绩下滑。

从减值33亿元到增值93亿元

自从雅戈尔将金融投资作为主业以来,“炒股”成绩就成为雅戈尔业绩函数的一个关键变量,中信股份又是雅戈尔最大持股仓位。

据券商中国记者统计,参照三季报数据,雅戈尔共持有中信股份14.55亿股,累计投入173.04亿元人民币,2017年9月末涉及市值142.62亿元,在雅戈尔持有的6家上市公司股票中规模排名第一。

据统计,中信股份市值占雅戈尔持股的占比达到49.62%,同时在雅戈尔公司总资产比例也达到21.59%。

如此高比例的持股仓位,一旦股价下跌难免会对业绩造成冲击,而最近几年的股价表现也确实不够理想。数据显示,中信股份2015年、2016年、2017年和2018年的涨幅分别为5.92%、-16.92%、4.51%和2.13%。

在今年1月31日,雅戈尔发布减值公告称,鉴于中信股份公允价值连续下跌时间超过12个月,公司认定其已发生减值,拟以 2017 年末账面值与投资成本之间的差额确认减值损失33亿元。

受此减值影响,雅戈尔在1月31日宣布2017年业绩预计减少33.3亿元,同比降低90%左右。

不过,通过一次财务操作,雅戈尔迅速将上述损失抹掉。今年4月10日,雅戈尔宣布对中信股份的持股变更会计核算方式,将对中信股份的持股,从可出售金融资产变更为长期股权投资、并以权益法确认损益。

简单而言,这两种核算方式的主要区别在于,可出售金融资产以成本入账,在持有期间定期进行减值测试,通过比对账面值与市场公允价值,检查是否需要进行减值操作,如果股价下降,可出售金融资产将不断贬值。

与之不同的是,长期股权投资以是持股的净资产入账,股东按股权比例分享中信股份的经营成果,这也意味着,从此中信股份变成了雅戈尔的联营企业,二级市场股价不再影响账面价值。

但是,在这两种核算方式的转换过程中会存在差额,尤其中信股份又是深度“破净”股,比如,当前每股净资产达到18.67港元、每股股价只有11.52港元。因此,在变更过程中,账面上这两种核算方式的差额就被“创造”出来、计入了一季报中的营业外收入,带动了利润的暴增。

雅戈尔称,公司所持中信股份对应的净资产公允价值与账面价值的差额为93.02亿元,将计入2018年的第一季度营业外收入,增加当期净利润93.02亿元。

事实上,如果我们以最新收盘价11.52港币作为公允价值来衡量,雅戈尔对中信股份持股市值其实只有167.56亿元港币,相较于最新披露的203.65亿元港币投资成本, 雅戈尔的浮亏其实已经达到36.09亿元。

多买1000股的酷炫财技

只是多买了1000股,雅戈尔就完成了从减值33亿元到增值93亿元的酷炫表演,这一方面既是公司的积极管理的结果,也源自中信股份近几年内的深度破净。

在进行会计核算变更时,雅戈尔给出了以下理由,我们逐条来看:

1、 公司副总经理兼财务负责人吴幼光先生于2018年3月20日获委任为中信股份非执行董事;

2、 公司为中信股份第三大股东,且公司对中信股份的持股比例于2018年3月29日由4.99%增加至5.00%;

3、 根据《企业会计准则第 2 号——长期股权投资》的规定,投资企业对被投资单位具有共同控制或重大影响的长期股权投资,应采用权益法核算。

简单而言,即由于持股比例达到5%以及成功派驻董事,雅戈尔认定自己可以对中信股份施加“重大影响”,因此决定将会计核算方式进行变更。

不过,通过比对公告前后的持股数据,可以发现,所谓的“持股比例于2018年3月29日由4.99%增加至5.00%”,其实就是从持有1,454,513,000股(14.5亿股)增加至了1,454,514,000股,多买了1000股,参照目前的股价,也就多买了11520元港币或9230人民币。

那么,雅戈尔真的可以对中信股份施加重大影响么?无可否认,能够派驻董事是一种影响力表现,但我们也应该看到,中信股份的股权其实高度集中,中信系股东拥有绝对话语权,只是5%的持股和一名非执行董事,能够对这家大型央企施加多少重大影响,其实值得投资者再考虑。

数据显示,中信股份前三名单一股东共占据78.13%的股权,其中中信盛星持股32.53%、中信盛荣持股25.6%,外资的正大光明投资公司持股20%。

除此之外,这一策略能够成功的原因还在于,中信股份是一只破净个股,从雅戈尔买入时开始,雅戈尔账面持股成本(二级市场股价入账)一直低于中信股份的净资产(公司账面价值),二者巨大的差额成为这一财技得以施展的重要前提。

换言之,如果有机构投资者买入当前A股的破净银行股,在达到一定持股比例、拥有重大影响后,也有可能可以将记账方式改为权益法、再现这种财技。

值得一提的另一个小细节是,在4月10日发布的《雅戈尔集团股份有限公司关于变更对中国中信股份有限公司会计核算方法的公告》,雅戈尔误将持股数量少写了一个零,将1,454,514,000股(14.55亿股)写成了145,451,400 股(1.45亿股),持股数量写成了原有的十分之一。

25股利润翻倍扣非后利润反下滑

在财务核算中,净利润虽然是衡量企业经营成果的重要指标,却也是盈利能力的一种不精确评估,容易受到各种短期因素而波动,甚至存在被故意扭曲的可能,以至于在不同角度进行评价时时,同一个企业可以是盈利、可以是亏损、可以是增长、也可以是下滑。

因此,关注企业成长性,不应过度关注短期的净利润数字变动。

最为明显的是,对于非经常性损益的核算时,一些个股在包含非常性损益时可以巨幅增长,但一旦剔除非经常性损益,业绩却出现较大下滑,马上从业绩增长变成业绩下滑、甚至是业绩亏损,上述的雅戈尔就是一个典型案例。

不过,需要投资者认真观察的业绩增长股不止雅戈尔一家。

据券商中国记者统计,就既有年报披露数据,当前有140股的净利润同比正增长,但在剔除非经常损益后,却出现业绩下滑,其中对比最强烈的是,有25股的净利润同比增长超100%,但在剔除非经常损益后却业绩下滑。

例如,宜宾纸业年报显示,2017年实现股东净利润0.92亿元,同比增长2809.3%,但在扣除非经常性损益后,股东净利润变成亏损1.12亿元,扣非净利润同比下滑6.62%,年度亏损加剧。

参照年报信息,宜宾纸业的非经常性损益主要有两部分,一部分是非流动资产处置损益带来1.99亿元,一部分是政府补助带来563.31万元,这些是宜宾纸业得以在2017年增长28倍的重要原因,但其持续性也很值得投资者再思考。

此外,中联重科的2017非经常性损益规模较大,对股东净利润的影响规模达到92.82亿元,也值得投资者关注。

年报显示,中联重科的股东净利润达到13.32亿元、同比增长242.65%,但扣除非经常性损益后,中联重科的股东净利润其实是亏损79.5亿元,业绩同比下滑373.88%。

事实上,中联重科从2015年以来,已经连续三年的扣除非经常性损益净利润为负值,分别为-4.49亿元、-16.78亿元和-79.5亿元,但包含非经常损益后,2015年和2017年却实现盈利,2016年的亏损也降低至9.34亿元。

中联重科超90亿元的非经常性损益包括什么?参照财报附注,最重要的项目是非流动性资产处置损益,该项目带来收益107.57亿元,其次规模较大还有营改增所得税影响额16.43亿元,以及政府补贴8086.6万元。

据了解,2015年期间,中联重科与4家专业投资机构合作,出售其全资子公司——长沙中联重科环境产业有限公司80%的股权,交易对价为116亿元,是2017年内的一次重要资产交易。

此外,非经常损益规模较大的个股还包括中国交建、中兴通讯、华泰证券和人福医药,非经常性损益分别达到55.55亿元、36.65亿元、32.4亿元和15.1亿元。

就增长幅度来看,丰华股份、国投中鲁、界龙实业和ST沪科的2017年净利润增幅均超300%,分别达到1045.32%、824.01%、393.92%和361.89%,但在扣除非经常性损益后,均出现亏损。

券商中国 记者 曾炎鑫