在当前中美贸易战背景下,近期人民币汇率呈现升值趋势,未来人民币汇率走势如何?当前汇率升值将对利率形成怎样的影响?对债市影响如何?我们将在下文进行分析。

中美贸易战格局以及近期汇率走势

3月23日,特朗普针对中国贸易签署备忘录,宣称将对中国进口产品每年征收大约600亿美元的关税,适合此项关税的中国产品包括航空、现代铁路、新能源汽车以及高科技产品等。特朗普在白宫的讲话宣称中国必须尽快把对美贸易顺差削减1千亿美元。之后美国贸易代表办公室将在15天之内启动对中国某些商品的关税,而美国财政部将在60天后公布哪些中国资金将被限制投资美国。此前3月8日,特朗普已签署了对美国进口的钢铁和铝分别征收25%和10%进口关税的命令。

作为对美国发起贸易战的回应,中国商务部3月23日宣布,拟针对从美国进口的葡萄酒和猪肉等加征最高25%的关税。征税对象按2017年统计涉及美国对华约30亿美元出口。此举是针对美国基于《贸易扩大法》第232条对钢铁和铝征收追加关税的对抗措施,如果与美国的磋商达成一致,将暂不实施增税。中国计划加征的关税分为15%和25%两种。针对鲜水果、干果及坚果制品、葡萄酒、改性乙醇、花旗参、无缝钢管等120个品类加征15%的关税,涉及美对华9.77亿美元出口;针对猪肉及制品、回收铝等8个品类加征25%的关税,涉及美对华19.92亿美元出口。中国与美国的谈判如果不能达成一致,将首先加征15%的关税。之后将进一步展开谈判,如果谈判破裂将加征25%的关税。中美形成贸易战的格局。

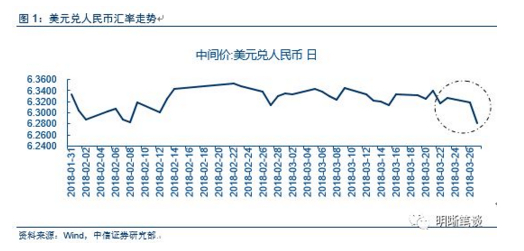

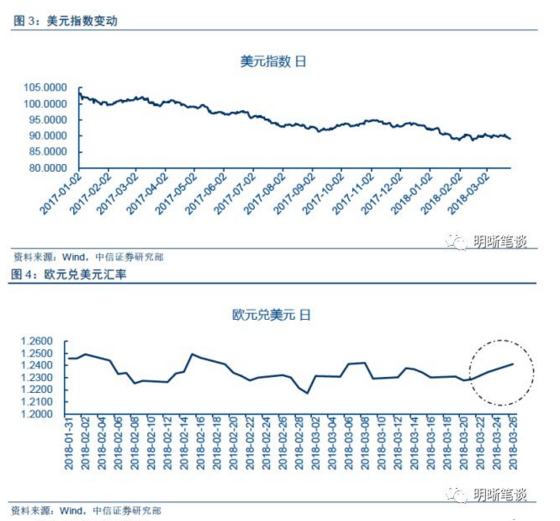

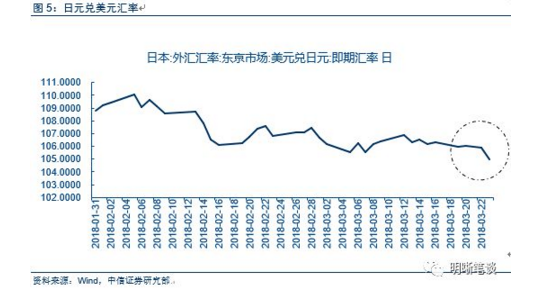

贸易战信号释放之后,美元兑人民币汇率从3月23日的6.33下降到3月27日的6.28,呈现走强趋势。同时人民币兑欧元也呈现升值趋势,兑日元则出现贬值趋势。当前人民币的走强趋势可能是由于美联储加息后美元指数超预期疲弱,导致投资者抛售美元动力增大,美元有所贬值。而人民币升值从经常账户角度讲可以使得贸易顺差减少,所以贸易战的持续升温也是人民币产生升值压力的一个重要因素。

和“广场协议”时的日本对比

广场协议时日本和我国目前的经济局势有相似之处,同样是外贸顺差以及货币兑美元升值。因此我们在下文对日本当时的情况进行分析,以期为当前中国面临的情况提供参考。

当时日本出现大幅贸易顺差并持有大量美元资产,而美国当时无法在国内寻求政策解决贸易赤字和财政赤字,因此在1985年9月22日,美、日、德、法、英五国财政部长和中央银行行长在纽约的广场饭店举行例行会议并发表了一个共同声明,史称“广场协议”。 “广场协议”的关键点是美国施压他国货币升值,实施美元殖民策略。作为美国最大债权国以及美国贸易逆差最大来源国的日本,在“广场协议”生效后不到三个月的时间里,日元快速升值20%。根据《美元霸权背景下人民币升值的战略思考—日德应对“广场协议”之镜鉴》一文的分析,日元升值使得日本出口急速跌落,经济增长率下降。“广场协议”之后,美国为了进一步刺激经济启动,强烈主张下调美元利率,推动美元进入贬值通道,以达到压缩经常收支赤字的目的。同时,美国为维持利差,迫使日本下调官方利率。

另一方面,日本作为出口导向型国家,为抵消本币升值导致出口下降而带来的紧缩效应,实施了扩展性的货币政策和财政政策来缓解国内经济压力,不仅长时间维持了低利率政策,而且为了进一步扩大内需,出台了规模达6兆亿日元的“紧急经济对策”计划。但现实情况是,利率的下调不仅没有拉动起消费,反而使得金融性资产过度膨胀,其中最典型的就是房地产和股票。同时,在日元升值的趋势下,大量国际投机资金涌入日本,为了维持日元稳定,日本不得不大量购买美元,抛售日元,从而投放大量的基础货币,导致金融市场的流动性泛滥。过剩资本大多流入房地产和股市,导致日本房地产和股市繁荣,资产价格持续上升,日本经济进入泡沫经济时代。

对应当前中国经济面临的类似情况,人民币在贸易战等政策因素驱动下升值。汇率升高,国际资本有一定的流入可能会对资产价格形成推高的作用,从而引起资产价格产生一定的泡沫,比如推升国内房价等。此时,要注意人民币升值使得很多居民或者企业都会有海外投资的倾向, 资本项目的逆差反而会更强,产业空心化可能将会出现。从日本的经验来看,解释了一个市场非常关心的问题,外围压力加大,是否应该倒逼国内货币放松?但日本的例子恰恰证明了,汇率升值+国内松货币导致的结果是国内资产泡沫、资本流出、产业空心化,几大问题,最终也导致了日本失落的十年。

贸易战背景下对汇率、利率的影响

近期人民币兑美元汇率大幅升值,并不是受经常项目推动,可能更多来自政策面和市场预期。由于汇率变动受两个国家经济情况的影响,目前看来,人民币兑美元的升值受美元指数持续走弱影响较大。美元不仅对人民币出现下跌趋势,美元兑欧元、美元兑日元近期也均呈现下跌态势。2017年以来,日欧经济进入持续复苏周期,而美国方面特朗普政府的施政方针在市场上的接受度存在疑问,加上贸易战为全球主要经济体所反对,美元指数大体上呈现下跌趋势,市场舆论普遍对美元的市场表现持相对悲观态度。

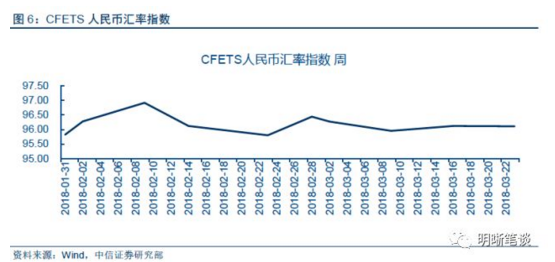

从我国来看,2018年中央经济工作会议报告中指出“保持人民币汇率在合理均衡水平上的基本稳定”,虽然人民币兑美元处于升值状态,但对一篮子货币的汇率仍保持相对稳定的态势。

分析我国国内基本面方面,根据国家外汇管理局的统计数据,2月银行结售汇仍为逆差519亿元人民币,较1月扩大463亿,说明市场外币由之前的供大于求转变为供不应求。应该说人民币汇率持续升值从而引起资本大量流入的基本面支撑不足。

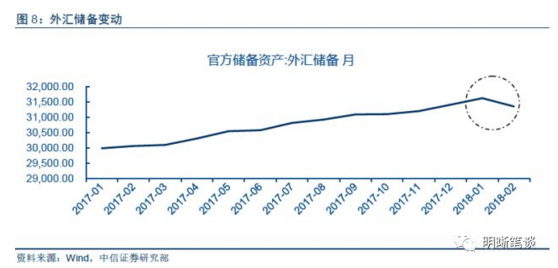

根据国家外汇管理局公布的外汇储备资产数据,2月外汇储备资产达31344.82亿元,与1月相比下降269.75亿元。表明目前央行处于适量出售外汇资产阶段,有助长人民币升值倾向,也从侧面说明当前的升值趋势并不是一个有稳定基本面支撑的现象。贸易战之前的人民币兑美元汇率一直处于波动态势,并未明显呈现升值趋势。

一般来说,国际热钱是根据货币汇率波动的长期态势来决定走向,而目前看来,人民币升值明显是受短期的政策因素影响较大。考虑到外汇供需格局尚未明显改变,人民币短期快速升值对资本流动的影响并不明显。

债市策略

在中美贸易战背景下,人民币当前呈现的升值趋势可能是由于美元持续疲弱、政策因素、市场预期导致,短期内并不会引起资本的大量流入,对于大类资产的正向作用不明显。另外,根据我们近期的分析,流动性与监管成为目前债市的核心矛盾。因此,我们预计10年国债收益率将逐步回升至3.8以上。

本文作者为中信证券明明研究团队,原文标题《【近期人民币汇率升值背后的三个关键问题?】贸易战、资本流动、与日本“广场协议”的比较》。本文略有删节。