每经实习记者 聂虹 每经编辑 肖鴻月

2月24日(周六),北美东部时间上午8点左右(北京时间21点左右),即将满88岁的巴菲特发布了他第53封《巴菲特致股东的信》。

本次《信》中最受关注的重点之一,便是那场广为流传的“十年赌约”,终于有了明确的结果。没有更多的悬念,主动管理跑输了被动的指数投资。

那么,如果将这场“十年赌约”放在A股市场,又会是怎样的一种结局呢?

“十年赌约”巴菲特大获全胜

我们先来简单回顾一下这场世纪之战。

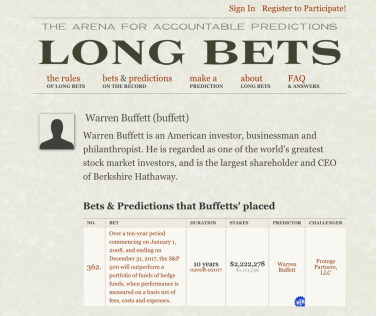

2007年12月19日,巴菲特在Long Bets网站上发布“十年赌约”,以50万美金为赌注,指定Girls Inc.of Omaha这个慈善组织为受益人,若巴菲特赌赢则该组织可获得其赢得的全部赌金。他主张,在2008年1月1日~2017年12月31日的十年间,如果对业绩的衡量不包含手续费、成本和费用,则标准普尔500指数的表现将超过对冲基金的基金组合表现。

在巴菲特提出赌约之后,数千名职业投资经理人中,只有ProtégéPartners的联合经理人泰德·西德斯(Ted Seides)站出来回应挑战。他选择了5只“基金中的基金”,期望能超过标准普尔500指数的业绩,这5只基金拥有过超过200只对冲基金的权益。

(图片来自网络)

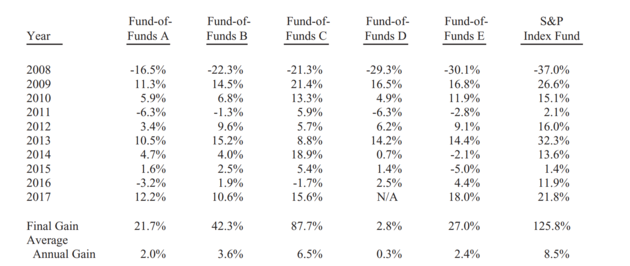

在2017年的《信》中,巴菲特详细讲述了约定的全部内容及双方在9年间的成绩。当时,几乎就已锁定胜局。而2017年正是约定的第十个年头,下面展示的是这场赌约的最终成绩单:

(图片来源:《信》)

2017年,巴菲特选择的领航标普500指数基金大涨21.8%,而对冲基金组合中,表现最好的为18%,D基金在2017年被清算。而从赌约开始至今,十年间,标普500指数基金产生了高达125.8%的收益,表现最好的对冲基金组合累计收益则为87.7%。

毫无悬念,巴菲特在这场“十年赌约”中大获全胜。《每日经济新闻》记者从Long Bets的网站发现,上面的赌约状态也已经刷新,巴菲特姓名下方出现“win”的字样,且奖金也从1111139美元增长至2222278美元。因此,Girls Inc.of Omaha上个月收到的是2222278美元而非其最初预估的一百万美元。

(图片来自网络)

值得强调的是,这十年间股票市场表现没有什么异常。如果在2007年末就要求投资“专家”进行长期普通股收益的预测,他们的猜测很可能接近标准普尔500指数实际交付的8.5%。

此外,巴菲特虽然每年都会收到相关年度审计报告,但由于其和ProtégéPartners约定,这五只FOF的名字从未披露过,只分别以字母A~E表示。

“赌局”结束,巴菲特有话说

在《信》中,巴菲特以“十年赌局已了,给我们上了一堂意想不到的投资课”为题,除了详细阐述赌约内容,更为重要的是对此的总结和评判。

“股神”巴菲特表示,“这次赌局在某些方面,真是让人大开眼界”,主要有以下几点:

1.主动投资者付给基金经理的这些钱花得值吗?

众所周知,巴菲特在公开场合从不推荐任何股票和基金,但他一直建议普通投资者投资被动指数型基金。

2005年的年报中,巴菲特提出,“从整体来看,由专业人员进行的主动投资管理,在多年的时间内表现会落后于选择被动投资的业余人员。”

而2007年定下的“十年赌约”除了有慈善性质(获胜的奖金给Girls Inc.of Omaha),更重要的目的就是宣传这一理念。这场“十年赌约”,确实使这一理念得到市场的背书。

巴菲特此次在《信》中,再次指责对冲基金和FOF基金的经理人收费太高,每年的固定费用平均达到资产的2.5%左右,“这让一个巨大而美味的蛋糕蒙上了一层阴影:即使这些基金在这十年间让投资者赔钱,它们的经理人仍会变得非常富有。”因为无论市场业绩好或坏,手续费从不减少。

2.投资者所需的能力其实不复杂

巴菲特认为,这场赌局还说明了另一个重要的投资教训:尽管市场通常是理性的,但它们偶尔也会做出疯狂的事情。抓住投资机会不需要很高的智商、经济学学位或熟悉alpha和beta等华尔街行话。投资者需要的,是一种既能无视大众的恐惧或热情,又能专注于一些简单的基本面的能力。

巴菲特讲述了在赌约期间市场出现的“偶尔疯狂”的事。原本Protégé和他购买了零息美国国债作为赌约赏金,当时预计能获得4.56%的年化回报率,但因为债券市场异常,使到期年化收益率仅为0.88%。因此,2012年末,巴菲特和Protégé将债券转换成伯克希尔·哈撒韦股票。

该做法的结果是:Girls Inc.of Omaha上个月收到了2222279美元,而不是原先预期的100万美元。

对此,巴菲特表示,股票的风险不一定比债券高。“我承认在未来的任何一天、一周,甚至一年,股票将比短期美国债券风险更大——风险要大得多。然而,随着投资者投资期限的延长,假设股票以相对于当时市场利率的合理倍数购买,一个多元化的美国股票投资组合的风险要比债券的风险小得多。”

3.坚持大局的、看起来“简单”的决定,回避大量交易

巴菲特相信在“十年赌约”中,参与其中的200多名对冲基金经理,肯定做出了数万次买卖决定。这些管理者中的大多数人,无疑对他们的决策进行了认真思考,他们相信每一个决策都会证明是有利的。与此同时,Protégé和他,既没有进行研究,也没有新的见解,在这十年中,只做出了一项投资决定——以超过100倍的价格出售其债券投资。

他们分析,在留存收益的推动下,即使经历一个平庸的经济时期,伯克希尔公司的年增长率也不太可能低于8%。在“经过了幼儿园式的分析”后,他们做出了转变并放松下来,相信随着时间的推移,8%肯定会大大的击败0.88%。

A股市场:主动投资,被动投资谁更强?

那么,如果将这场赌约放在A股市场,又是一种什么情况呢?2008年~2017年这十年时间里,主动管理能否战胜被动投资?《每日经济新闻》记者整理了以下数据。

首先从数量上来看,主动管理型基金远远多于指数基金。根据Wind分类,除去ETF,2008年成立的被动指数型基金只有5只,10年平均收益率为-11.61%;增强型指数基金有7只,收益率好于纯被动指数型产品,10年平均收益率为9.93%。

偏股型基金经过股票型基金的转型之后,数量最多。2008年之前成立的就有173只,且平均收益率高达26.76%,完全跑赢了同期各类指数型基金;平衡混合型基金17只,平均收益率更是高达35.45%;灵活配置型基金也有17只,平均收益率为28.15%。

如果跨市场对比,仅从偏股型基金这一类上来看,就有华夏大盘精选、富国天合稳健优选、富国天惠精选成长A、汇添富成长焦点、银华富裕主题、博时主题行业这6只基金,十年复权累计收益率为130%~187.17%,“战胜”了领航标普500指数基金同期125.8%的收益率。当然,他们是基于A股市场的投资操作,实际上具有本质区别。

这对我们A股投资者有什么启示呢?

实际上,指数型产品当年在海外起步时,发展速度也远远落后于主动型基金。主动型基金昂贵的管理费能够为基金公司赚取更多的利润,在基金营销上也有更多话语表达。但追溯长期回报,终究是指数型基金稳定进取,表现好于主动管理型产品,也让更多的海外投资者认可了被动指数投资。

但从A股市场情况来看,作为新兴市场,历史较短、有一定波动,成熟市场的指数回报效应难以体验。因此十年的时间里,选股暂时战胜了被动投资。但近两年市场对于价值投资的信心从来没有那么坚定过,也许是A股趋于成熟的重要转折点。如果A股逐渐发展成为一个成熟市场,那么低成本、去掉人工干扰因素、不以明星基金经理为导向的指数型基金,也能成为我们的首选。