三度冲击A股失败

主板这座“城堡”,想拿到通行证,没点真本事还真不行,几度进击均未果的公司可不少,挖金客就是其中一家。

2011年,李征和陈坤夫妻俩,一人掏500万块钱成立挖金客的时候,绝对不会想到,4年后公司闯关A股的计划,竟因夫妻俩的离婚纠纷而告吹。

2015年5月,停牌半年多的上市公司亨通光电,终止了正在筹划的两起重大重组,其中一起,就是有关收购挖金客的。

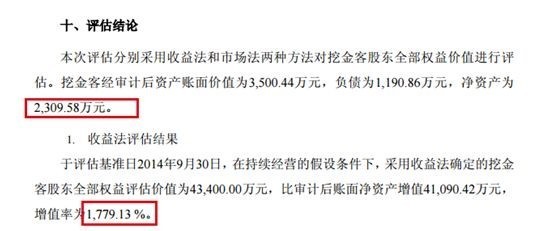

当时,挖金客刚成立满四年,亨通光电就想以4.34亿元、溢价近18倍的高价,全数收购其股权。

然而,这起筹划半年的收购案,最终因李征和陈坤夫妻两人离婚,陈坤(前妻)向法院申请财产保全,李征持有的挖金客股权权属存在不确定性而终止。

曲线登A不成,半年后,李征将挖金客送上了新三板,但他的上市梦仍在。

2015年12月中旬,挖金客挂牌新三板还没满月,随即启动了上市辅导工作,而且动作也很快,半年后就开始停牌进行IPO排队。

计划赶不上变化。2016年11月份,挖金客撤回了上市申请材料,原因是“因公司战略发展需要及部分股东股权拟发生变更”。

撤回材料后,挖金客的持股结构迅速进行了调整。

由两人投资设立的新余永奥投资管理中心(有限合伙),是挖金客的第三大股东,陈坤持股45%,李征持股55%。

这家有限合伙企业,减持12.8万股挖金客股份,李征增持102万股。

调整后,李征的个人持股比例增至36.45%,跨过35%的门槛,与前妻陈坤的个人持股28%,拉开了8%的距离。

股份调整后,2017年初,挖金客再度重启IPO。

从2015年拟被上市公司收购,直至今天上会被否,挖金客三度冲A失败。

抓住移动互联网红利怒“发育”

谁能想到,三度闯A的“老司机”,还没满7周岁。

2011年年初,挖金客成立时,正是移动互联网快速发展初期,塞班还没退出历史舞台,苹果4横空出世,移动手机用的还是3G网络,手机腾讯网触屏版发布,微信刚刚成立。

我国手机网民规模刚刚突破3亿,彼时正是移动运营商的巅峰期,各项移动业务收入增长迅猛,不久后,中国移动的手机阅读服务月收入宣布突破1亿元。

这种背景下,诞生了不少基于三大移动运营商业务的服务商,挖金客就是众多“挖金”者之一。

挖金客所做的,就是分羹移动增值和营销领域蛋糕,主要是为语音杂志、游戏、动漫、阅读等移动娱乐产品提供内容整合发行、渠道营销推广和产品支付计费。

它是中国移动咪咕娱乐、互联网基地、语音基地,以及中国联通宽带、信息导航的合作伙伴。旗下的斑马网,曾经是国内排名前五的手机应用媒体,这是挖金客广告收入的主要来源。

站对了风口,业绩不飞都不行,就像当时与移动飞信合作的神州泰岳,高峰时来自飞信业务的收入占到公司总收入的八成以上。

挖金客成立第三年就实现盈利。2013年,挖金客实现盈利200多万元,而2014年,这个数字就直接翻了近10倍,变成了2000多万元!

接下来几年,挖金客的业绩蹭蹭往上升,净利润年复合增长率接近40%。

2015年至2017年上半年,其业绩增长的趋势虽有所放缓,但2016年的盈利规模已经跨过4000万元大关。

现在看来,2015年年初,A股亨通光电想不惜重金溢价收购挖金客,其实眼光还是不错的,至少在接下来两年,挖金客不会让它失望。可惜,它最终没能如愿。

只是,移动互联网这场红利“飓风”,来得匆去得也快。

红利逐渐消退,毛利下滑

站在移动这个“巨人”头上发展的挖金客,一路走来有多依赖移动?

2017年上半年挖金客前五大客户:

2015年,挖金客的收入来源中,中国移动占比三成,而这个数字,在2016年和2017年,直接高达77%。

挖金客和中国移动的合作,主要是通过中国移动的网络通道资源,向终端客户提供服务,并由中国移动计量和收入用户支付的费用,再按照协议比例进行分成。

但是挖金客在招股说明书中解释,公司“不对中国移动构成重大依赖”,“与中国移动的业务合作不会影响发行人的持续经营能力”。

在挖金客的IPO反馈书中,证监会关注的,还有它逐年下滑的毛利率:

内容整合发行和产品支付计费,是挖金客的两大收入来源,这两项业务的毛利相比2015年,皆有所降低。

而内容整合发行中,95%以上是语音杂志业务。这块业务的毛利率逐年降低,挖金客的解释是“供应商变化,渠道成本上升”。

渠道成本上升,是现在移动互联网红利逐渐消退的主要原因之一。这点从挖金客的其他业务中也不难看出。

在挖金客的业务组成中,毛利率下降最多的,就是渠道营销推广。对此,挖金客的解释是,细分业务结构调整、网站编辑人员职工薪酬、无形资产摊销、收入下降、与百度合作的营销推广毛利率大幅下降等原因所致。

面对红利逐渐褪去,收入减少、员工成本上升、毛利率下降的事实,IPO再次折戟的挖金客,不知道未来,将何去何从?

来源:证券时报