“百万英雄”、养蛙游戏、春节电影档、斗鱼筹备IPO、腾讯和育碧达成战略合作、年报行情…

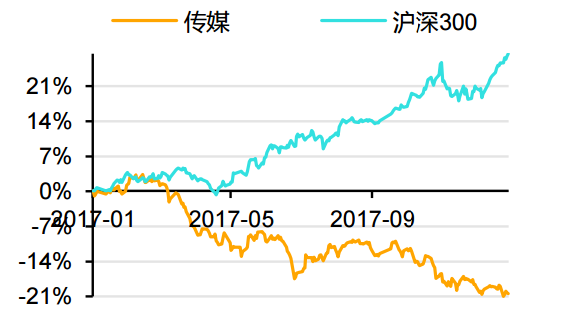

临近春节,文化传媒领域可谓消息频传。然而,纵观近一年来传媒板块的走势,可以说是漫漫熊途,持续跑输沪深300指数。除了分众传媒、华谊兄弟等个别股票外,其他传媒类个股长期处于超跌的态势。

2018年以来,市场呈现震荡向上的走势,金融、房地产交替接管上证指数,传媒却依旧低位震荡。今日,传媒板块迎来爆发,同时也带领创业板再迎大阳线,截止收盘,传媒板块领涨沪深两市。光线传媒、蓝色光标、中文在线、唐德影视等多只个股涨停。

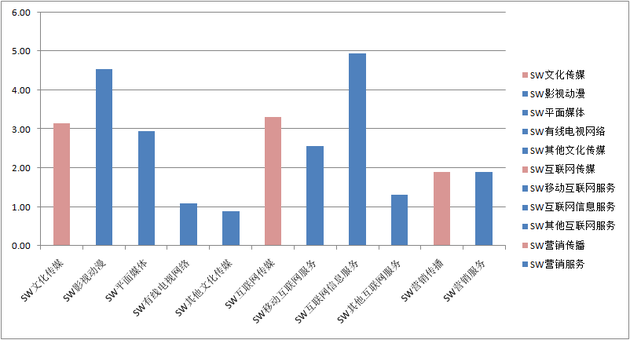

申万行业内统计数据显示,传媒在板块细分领域内互联网信息服务、影视动漫、平面媒体等行业涨幅居前。

今日传媒板块细分领域涨幅

注:根据申万行业分类,红色为传媒的二级子行业,蓝色为三级子行业

根据Wind金融终端统计的数据,传媒的细分领域有8个,涉及个股多达139只,那么如何布局可能持续走强的传媒类个股呢?为此,《每日经济新闻》为您精心筛选了券商的研究报告。

春节临近,重点关注游戏和影视子板块(华鑫证券&华金证券)

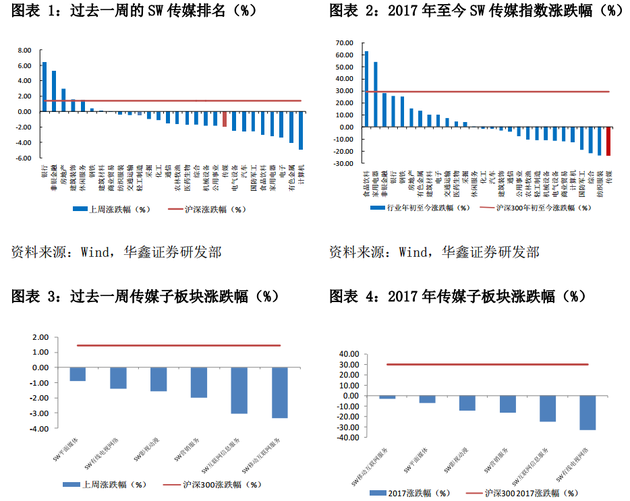

上周,申万传媒行业下跌-2.01%,跑输大盘(1.43%)3.44 个百分点,跑赢创业板(-3.22%)1.21 个百分点。其中,文化传媒子版块下跌-1.50%,互联网传媒子版块下跌-2.21%,营销传播子版块下跌-2.59%。

随着经济稳步发展和消费的升级,文化传媒逐步成为国民经济支柱性产业,多家上市公司纷纷布局影视娱乐板块,促进行业平稳向好发展。随着春节和寒假临近,传统消费旺季到来,市场普遍看好四季度业绩表现,未来有望获得更多资金的极关注。开年至今,在大盘市场行情逐步回暖的背景下,对于有较为确定的业绩支撑的个股且长期遇冷的板块和个股,将是较好的市场结构性机会,传媒板块此前长期处于阴跌状态,目前板块估值水平持续位于历史低位,我们认为在行业景气度良好,整体业绩较好的因素下,板块未来表现可期。

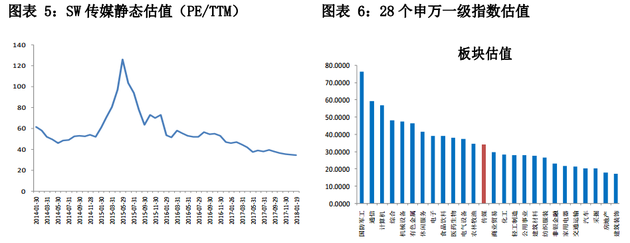

从估值方面来看,截止 2018 年 1 月 19 日,SW 传媒指数估值为 34.30X,较前期进估值继续下移,估值优势进一步凸显。在所有申万一级行业排中从高到低位于第十三位,较前期排名下降。从拉长4年周期来看,传媒板块目前估值处于历史低位,2017 年三季报披露情况来看,板块整体业绩良好,未来有望获得资金青睐。

针对传媒行业,华金证券投资的核心逻辑如下:

(1)长期看需求端,用户迭代驱劢的虚拟消费升级空间巨大,基二轻度用户的十万亿级市场觃模有望出现;

(2)中期看供给端,技术革新引领的头部集中在传媒各子版块平台中均有体现;

(3)短期看政策端,我们重申传媒行业的意识形态价值,坚定推荐符合社会主义正能量价值观的板块与行业。基于以上逻辑,2018 年坚定看好两条主线:”巨无霸”和“小确幸”。巨无霸指内容、平台均具有寡头垄断特征、营收超过 100 亿的巨无霸公司,代表公司腾讯控股、网易、分众传媒;小确幸指在细分领域拥有内容优势、不与巨无霸产生完全竞争、且拥有小而美的平台,不自身内容形成闭环、子领域营收增速低于行业增速、PEG低于2的公司,代表公司奥飞娱乐、完美世界、三七互娱、光线传媒等。

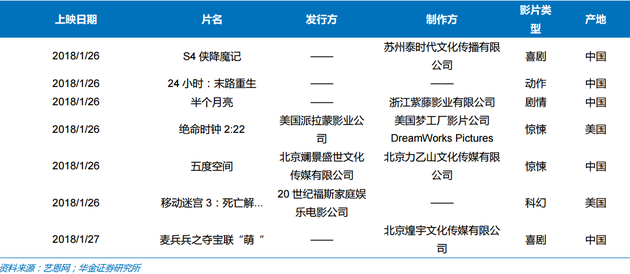

即将上映影片一览表

(4)传媒行业估值 36 倍,目前关注持续提升,我们继续看好传媒行业的表现,A 股推荐影规院线推荐平台和渠道能力强的公司,光线传媒(制作収行能力双强),奥飞娱乐(动漫龙头对标迪士尼),完美世界(新剧开花有望今年底到明年确认收入)。建议关注慈文传媒(股东增持大剧频发18年业绩无虞),新华龙(旗下吉翔影坊作品频出,股东增持),广告营销板块推荐分众传媒。

直播平台推出“有奖竞答”功能,关注游戏板块反弹机会(中银国际)

上周区块链概念整体回落,在强监管环境下,A 股市场的区块链还处于极为浅薄的阶段;传媒行业内容为王依旧是最核心的竞争策略。我们始终看好拥有相关行业平台和垄断地位的上市公司,及他们对产业链的整合战略。推荐关注完美世界、三七互娱、金科文化、分众传媒、光线传媒、华策影视和视觉中国。

游戏板块:

完美世界:公司是国内最大的影视娱乐综合体之一。旗下游戏、影视业务均有深度布局。公司前三季度实现营业收入 55.24 亿元,同比增长55.96%,净利润 10.78 亿元,同比增长 50.29%;公司新影游联动手游《烈火如歌》将于 2018 年与同名电视剧同步上线。

金科文化:公司重大资产重组事项顺利过会,以 42 亿元股权对价收购Outfit756%股权,Outfit7 拥有世界著名儿童早教应用“汤姆猫”系列,全球月活跃用户达 2 亿人。公司将与 Outfit7合力打造互联网早教内容产业。公司 2017 年前三季度实现营业收入 11.86 亿元,同比增长 92.13%,净利润 2.94 亿元,同比增长 114.83%。

影视板块:

光线传媒:合并微影时代,加速线上线下影视剧产业链整合。公司 2016年 5 月与光线控股一起收购猫眼文化,切入在线票务市场;2017 年 9 月主导微影时代与猫眼文化合并,占新猫眼文化 50.79%股权。此外,公司长期投资动画电影领域,陆续参股 12 家动画制作公司,深度布局影视剧内容制作。公司前三季度实现营业收入 15.5 亿元,同比增长 30.5%,实现归属于母公司股东净利润 6.28 亿元,同比增长 8.28%。

视觉中国:公司是 A 股市场唯一经营图片版权运营的上市公司,公司拥有的 PGC 视觉内容版权交易平台是稀缺的多边平台,在线提供超过 2亿张图片,是全球最大的同类平台之一。与企鹅媒体平台的战略合作将扩大公司图片的正版发行范围。公司 2017 年前三季度实现营业收入 5.8亿元,同比增长 21.52%,净利润 2.15 亿元,同比增长 36.24%。

中国游戏板块,未被满足的客户为蓝海(联讯证券)

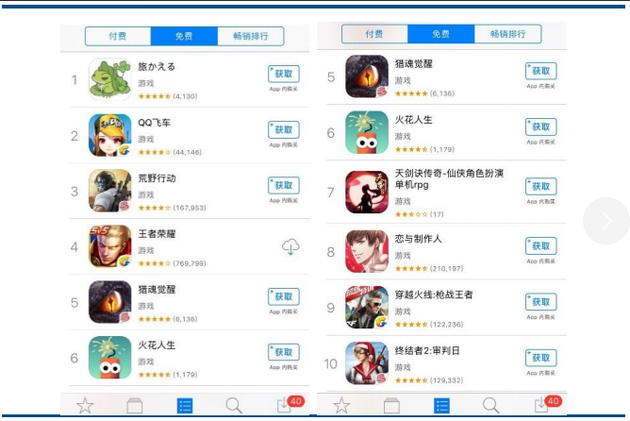

近期推出的《旅行青蛙》超越前期火爆的《荒野行动》和《王者》荣耀登上App Store免费游戏下载榜第一;有苏州叠纸网络2017年12月下旬推出的恋爱休闲类《恋与制作人》自公测日,十天内登录App Store游戏畅销榜前十。

两款游戏主攻女性玩家的游戏火爆显示中国女性移动游戏玩家需求有待满足,游戏从侧面可反应大部分女性玩家喜爱轻松,偏娱乐性的轻度游戏。《恋与制作人》为中国本土团队开发,对付费率要求高,目前月流入已近亿,该等高毛利的持续性需要进一步观察,因为女性轻度游戏的火爆将提示市场该等市场为蓝海,引入新加入者。

中国游戏板块选股思路——关注流行,寻找恒星。建议投资者寻找恒星,并认为具备如下特质:

(1)自身稳定的研发团委,谙熟玩家心理;

(2)研运一体,持续与玩家互动,探知万家喜好,设置巧妙的付费点,来实现玩家体验与ARPU值的最优解;

(3)具备互联网基因的标的,因为游戏的最大受众来自互联网。建议关注腾讯控股和网易的游族网络。

每日经济新闻综合中银国际、华鑫证券、联讯证券研究报告等

(每经App登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。)