不到一个月的时间,拥有10个做市商的圣兆药物(832586)逆势大涨50%,在新三板做市股中“鹤立鸡群”。

论坛君注意到,它今年获得了众多私募机构的入股,目前这些机构浮盈超过六成。那么,他们为什么集体看中了这家新三板公司?

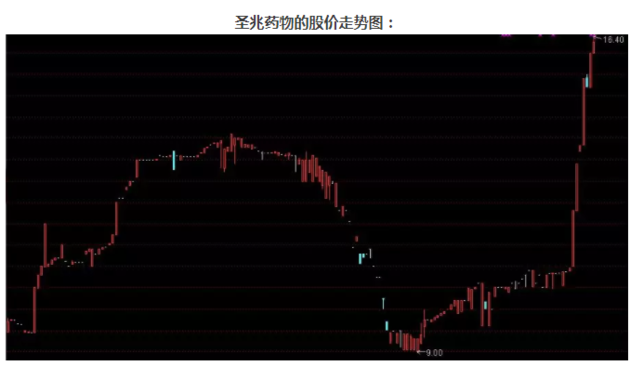

股价爆发

12月中旬以来,圣兆药物股价大幅飙升,接连创出历史新高,12月21日收报16.26元。至此,该股本月涨幅达50%,本月以来成交额为218万元。

成交量不大,但在近期逆势上涨后,圣兆药物目前股价远高于之前定增的发行价,入股圣兆药物的众多机构在账面上已收益颇丰。

论坛君注意到,2015年6月份挂牌以来,圣兆药物进行了三次定增,该公司获得了多家做市商及私募基金等机构的捧场。

就在今年8月份,该公司刚刚完成了一次定增融资,除了万联证券等四家做市商认购,圣兆药物还“俘获”了广州立创五号实业投资合伙企业(有限合伙)、珠海广发信德敖东医药产业投资中心(有限合伙)等五家私募基金,以及浙商创投等机构的“芳心”。

这次定增的发行价格为10元/股,以21日收盘价计算,这些机构拿下的股份已经浮盈超六成。

股价爆发,机构们大概要偷着乐了。然而翻看圣兆药物最近几年的业绩,并不算“好看”。

研发业务获政策鼓励

挂牌前后两年,圣兆药物的业绩还是不错的。2014年,公司年度营收开始突破1亿元,盈利同比扭亏为盈,2015年净利润继续增长。

不过这一势头并没有持续,2016年公司在营收小幅增长的情况下,业绩出现亏损。

圣兆药物2013年以来的业绩情况:

圣兆药物披露的资料显示,公司主要业务为进口原料药的创新制剂研发及产业化。圣兆药物收入主要来源于三类产品,包括技术转让收入、药品以及医疗器械营业收入。

事实上,该公司目前的收入主要来源于子公司鼎兆医药,该子公司从事公立医院药品配送及代理药品的浙江省销售,属于医药流通企业。

因此,近几年药品收入占圣兆药物营收的比例一直在70%以上,上市公司华东医药一直是公司第一大客户,公司对其销售收入占当年营收均在16%以上。

对于2016年业绩下滑,圣兆药物表示除了因受让方的原因,没能按期实现技术转让收入,同时医疗器械销售有所下降,另外,研发项目增加导致研发费用增加,公司扩大规模也导致各项费用的增加。

据资料显示,圣兆药物作为母公司,主要是建设药物研发技术平台,公司的研发主要为长效缓释制剂和靶向制剂两个创新制剂方向,研发微球、脂质体、脂微球以及纳米粒四大创新制剂技术,技术产品适应症包括内分泌系统、恶性肿瘤系统、心血管系统以及精神神经系统四大疾病谱。

据称,创新制剂技术产品能显著提高药物疗效,降低其毒副作用,大大减少用药次数。

国信证券医药行业研报分析指出,新型剂型是未来药物研发的重要方向,部分上市产品市场份额不亚于新分子药物。目前国内外新型制剂开发虽有代差,但国家政策通过优先审评等方式积极鼓励新型制剂开发。

虽然近两年业绩有点“惨”,但圣兆药物的研发业务却吸引了机构们。

加码“抗癌”项目投入

近几年,圣兆药物在逐步加大研发投入,今年下半年完成的融资,将是该公司最大手笔的一次投入。

8月份完成的定增融资,挂牌公司募资总额为2.3亿元,正是投向微球、脂质体、脂微球等创新制剂的七大在研项目,以及研发中心相关费用。

其中,D03A项目为化疗药物的脂质体制剂,用于治疗转移性胰腺癌、结肠癌和胃癌,该项目计划使用募集资金4050万元,用于获批上市前的研发费用,包括药学研究、非临床研究和临床研究。

据称,该药物制备成脂质体后,产品的血浆药物浓度和肿瘤组织药物浓度是常规制剂的近10倍,根据Newport数据库,目前该化疗药物每年用于大肠直肠癌的全球市场超过10亿美元,该药物可用于其他癌症,潜在市场将更大。

美国Merrimack公司将该化疗药物开发成为脂质体制剂,并于2015年底被批准上市,首先用于胰腺癌的治疗,据资料,该药物2016年销售额超过5千万美元。

目前,该制剂尚未在国内上市,公司D03A项目为美国FDA上市产品的仿制产品,目前处于小试研究阶段。

有医药专家称,对于已上市的药物针对性进行剂型的改进和创新,对于我国制药企业来说,是一条创新的捷径。但有时候,剂型创新比新药的研发难度还要大。

圣兆药物也坦言,创新制剂产品研发从制剂关键工艺技术研究、临床前研究、三期临床研究到国家食品药监总局审批要经历的周期较长,且投入大,不可预测的因素较多。

为了应对上述风险,圣兆药物称,公司前期研发立项的产品大多以仿制药为主,仿制药的研发比新药研发在研发周期、研发风险及资金投入方面都要小,成功概率大。后期在仿制的基础上进行创仿结合,最后实现自主创新。

新型制剂知识小贴士

新型制剂通过对化合物或蛋白药物进行改造或包载实现老药新用。

从临床效果看,新型制剂实现了药物长效、缓释、靶向、提高药物溶解度和稳定性、多个药物共同递释等作用;从研发角度看,相较于新化合物,新型制剂研发成本小、时间短;相比于仿制药,新型制剂具有较长的市场监测期。

传统的制剂包括片剂、胶囊剂、颗粒剂、注射剂、膏剂、粉剂、栓剂、涂剂等,新型制剂运用现代制剂技术和高分子材料或聚合物,将药物分散在结构特殊的体系中,从而改变药物在体内的药代动力学特性和组织分布,达到提高药效的作用。

新型剂型包括缓控释制剂、吸入剂、透皮制剂、植入剂等,其中蛋白新型制剂(长效蛋白药物、抗体药物结合体(ADC))、载体药物(微球、脂质体)等技术含量高、药效佳。

从研发投入、成功率和市场回报率等方面分析,创新型药物制剂具有低投入、低风险、高回报的特点,性价比高。

1、创新型制剂研发投入资金和时间少。开发一个新分子实体药需要开展大量的临床前研究和临床研究证明药物安全有效性,平均耗资5-10亿美元,历时10-15年;而开发一个新剂型新药部分安全有效性数据可以参考FDA已经批准的药物或已经发表的文献,且临床前和临床研究可以同时进行,平均耗资只需要0.5亿美元,历时3-4年。

2、创新型制剂成功率高。根据BIO对2006-2015年新药临床研发的成功率研究表明,新分子实体临床I期到成功获批上市的概率为6.2%,生物药为11.5%,而非化学药实体(通常通过505(b)(2)路径申报)为22.6%,从中看出,创新型制剂的研发成功率约是新化学实体药3.6倍,是生物药2倍。

3、创新型制剂市场回报率高。相比于仿制药180天独占期,通过505(b)(2)申报的创新型制剂拥有更长的市场独占期(3-4年),为创新型制剂抢夺市场争取时间。

来源:新三板论坛 记者:梁秋燕