说到保险,我们日常接触的有疾病险、财产险、交通安全险等等。但目前,互联网上出现了各式各样的奇葩险。

例如,不久前,明星鹿晗和关晓彤公布了恋爱消息。网上有商家开始销售“鹿晗恋爱险”,每单保费11.11元,承诺如鹿晗关晓彤一年后仍保持恋爱关系,商家便支付双倍金额,不少粉丝竟然投保。

此外,“奇葩”险种层出不穷:违章贴条险、熊孩子惹祸险、扶老人被讹险、忘穿秋裤险、美厨娘关爱险、肠胃险、痘痘险……险种之多之奇,只有想不到,没有做不到。

可是,对消费者来说,很多互联网保险,其实并不保险!

因为“再也不相信爱情了” 有人买了份“恋爱险”

除了“鹿晗恋爱险”,2014年,有影视明星婚姻出现问题,众多网友又一次惊呼“再也不相信爱情了”。为了守护爱情,一些人开始投保“恋爱险”。据南方网报道,当时,仅厦门多达千人购买了“恋爱险”,一对中年夫妻甚至为此花费了99999元。

今年2月份情人节期间,每经小编(微信号:nbdnews)就曾报道过,有保险公司就推出了这样的保险产品:男方和女方共同投保,一次性支付299元。如果投保双方在三年后十年内结婚,可在婚礼上收到1万朵玫瑰。

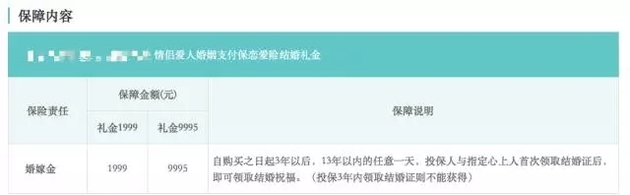

▲两款爱情险产品

每经小编(微信号:nbdnews)还发现,在网购平台上,类似的保险依然存在。商家表示:

自购买之日起3年以后,13年以内的任意一天,投保人与指定心上人首次领取结婚证后,即可领取结婚祝福。(投保3年内领取结婚证则不能获得)

▲图片来源:商家截图

七年之痒、三年之约,这是爱情的见证,但也是情侣很难过去的槛。保险公司的套路,核心就在于对人心和人性的揣摩,而且它们能够用理性的公式表达出来,并将这些数字做到产品上,以赚取利润。

有研究称,恋爱三年是最容易分手的期限,而且还有精算师统计,98.39%的情侣都会分手。除了分手,还有网友认为,现在年轻人没那么好的耐性恋爱三年以上,闪婚闪离的比例高,熬不到三年后结婚。

互联网保险“奇葩”多

不止“恋爱险”,早在2016年3月,新华网就梳理了一些“奇葩”险种。

扶老人险

保险期限:1年

针对“扶老人反被讹”现象,商家推出了一款“扶老人险”,用户只需要支付3元保费,在一年期间内因“扶老人”而对簿公堂者最高可获赔2万元诉讼费,并得到全年法律咨询服务。

美厨娘关爱险

保险期限:1年

在家烧饭过程中,切伤手指或是烫伤是常有的事情,现在这些也能买保险。一款“美厨娘关爱险”,投保人花12元,一年内如果因为切菜切伤手指或被热油、热汤烫伤等产生的医疗费用有赔偿,保额最高3000元。

奶粉召回损失险

“奶粉召回损失险”,每年28元保费,若客户购买奶粉因为质量问题被召回,每桶赔偿100元,最高赔3000元。

熊孩子险

保险期限:1年

熊孩子险保险期限为1年,不满18周岁的未成年人的监护人均可作为被保险人,4款套餐可供选择,最高可获赔50万元,保费为每人每年28.58元起。

忘穿秋裤险

保险期限:90天

保费11.11元,最高可获赔1111元。“忘穿秋裤险”适用0-80岁,在2015年11月22日至2016年2月4日期间,意外伤害伤残,以及意外门急诊和住院,含冬天产生冻伤、感冒、下雪摔伤等冬季易发生意外或疾病的医疗责任,最高给予1111元的医疗费用报销。每人限购一份。

长痘痘险

保险期限:90天

2015年,有商家推出了免费的“痘痘乐”保险,投保后90天内脸上新长了痘痘,就可获得每个痘10元、最多10个,也就是最高100元的补偿,需要提供本人正脸照片和身份证正面照片。

堵车险

保险期限:1年

1元钱可以购买堵车补贴,堵车超过5分钟即可获得赔偿。

吃货险

保险期限:最短10天,最长1年

吃货险主要赔付吃货由于食物中毒住院产生的相关医疗费用,保险的主要内容是:每天30元的住院津贴,赔付最长时间为10天;赔付客户的住院(二级或二级以上公立医院的正式病房)医疗费用,最高额度为2000元。此外,该保险公司还承诺客户因食物中毒造成的身故,一次性赔偿50000元。

涉嫌诈骗、非法集资、赌博 “奇葩”保险真的保险?

据《人民日报》12月11日报道,大多数互联网保险费用并不高,便宜的仅需1元;多的百十元,花得也不心疼。此外,很多险种提供定制化“套餐”,微信、支付宝就可以转账。于是,“我的保险我做主”,个性化、去中介化,使其得到越来越多消费者尤其是年轻人的热捧。有数据显示,互联网保险70%以上使用者为“80后”到“90后”的年轻人。

▲图片来源:视觉中国

可是,对消费者来说,某些互联网保险,其实并不保险!

一是有诈骗和非法集资嫌疑。一些险种并非保险机构开发、销售,保单毫无法律效力。所谓保单,不过是商家自行印制的一张纸,若该险种大卖后商家卷款跑路,哪里还有礼金可追?

南开大学金融学院教授朱铭来指出,目前有些流量平台假借保险之名非法集资,或撒出高额回报的“诱饵”,或伪造保单,骗取消费者资金。

二是有博彩性质,“网销保险”可能是网络赌博。前两年,某些正规保险机构销售雾霾险、世界杯遗憾险、宠物怀孕险、股票跌停险、中秋赏月险。专家指出,这些保险“标的”毫无规律可循,定价和条款更没有风险数据支撑,与赌博并无二致。所幸这些“创新”都被监管部门及时亮了红牌。

三是商家对关键信息含糊其辞,产品名不副实。有些互联网保险的条款不清楚,保险机构相关信息披露不完整不充分,或者夸大理财收益、弱化保险产品性质,或者缺少风险提示,免责免赔付条款存在歧义和误导,损害消费者权益。

四是个人信息遗失或泄露风险。太平人寿有关负责人告诉记者,目前有些公司与不具备资质的第三方网络平台开展业务。业内人士担忧,如果某些保险公司将客户隐私数据放在公共“云”服务器上,或是自身信息系统出现维护不当等情况,都会导致客户个人信息泄露。

▲图片来源:视觉中国

不仅消费者容易被涮,保险业面临的风险也不容忽视。

最突出的问题就是合作平台方并不具备资质,给保险公司“惹麻烦”。太平人寿相关负责人指出,这些平台一旦出现集体违约或挤兑等系统性风险事件,会反向传导至保险公司,对保险公司当年甚至接下来几年的经营业绩及偿付能力带来严重影响。

其次是假保单屡禁不绝。保监会不久前通报了多起互联网小贷公司涉嫌冒用保险公司名义、搭售伪造的“小额贷款意外责任险”保单骗取受害人资金案件。

还有数据定价风险。平安“一账通”有关负责人认为,由于缺少相关历史数据积累及应用,互联网保险在创新型业务的经营上可能有较大偏差。“互联网本身的虚拟性也会产生各种‘伪数据’,影响精准定价。”

2016年10月13日,中国保监会发布了《互联网保险风险专项整治工作实施方案》,对保险公司网销产品时进行不实描述、片面或夸大宣传过往业绩、违规承诺收益等误导行为,保险公司与不具备经营资质的第三方网络平台合作的行为,以及非持牌机构违规开展互联网保险业务等行为,都作出了警示。

每经编辑 王嘉琦

每日经济新闻综合人民日报、新华网、每经网、南方网等