距离2017年结束还有一个月,你的年度kpi完成了吗?

作为领先的家电零售渠道,苏宁已进入年度盘点及年底收官大战。一边与各大品牌大佬深入互访,签订2018年战略合作大单;一边密集首发各大品牌新品,家电王牌主场优势尽显。

双十二首日,苏宁易购空调公司总裁吴丁剑通过微头条发布2017年品牌捷报,对提前完成年度销售任务的品牌商进行大赏。美的、格力、海尔以绝对实力雄踞苏宁渠道销售TOP3。

事实上,在对市场的准确预判下,早在年初,苏宁就与一线品牌商针对全年大促节点签订了大单集采和包销定制计划。而在每一次大促前夕,家电大佬组团上苏宁签订具体品类战略大单也成为一道亮丽风景。苏宁此次公布的成绩单,不止是为超额完成年度销售任务的品牌商打call,背后体现的更是苏宁与品牌商之间的战略合作优势及其强大的供应链实力。

苏宁历来强势的是家电品类,在2017上半年收入贡献中,其毛利率贡献最大,高达71.45%,坐稳了家电王牌渠道的宝座。数据显示,苏宁三季度单季线下GMV增长17%,线上GMV增长60%,较上半年线下3%、线上53%的水平再次提速,线上线下融合发展路径探索清晰。作为零售行业O2O模式的领先者,苏宁已经完成了线上线下的全渠道高效融合,这对于品牌来说都是形成核心竞争力的重要因素。

2017冷年是我国空调行业的丰收年。中怡康数据显示,2017年空调市场零售量和零售额规模分别为5572万台和1906亿元,同比增长29.4%和35.4%。以美的为例,2017冷年,美的空调在苏宁易购全渠道增长近50%,其中线上取得280%增长。在销量上,苏宁易购无愧美的的首选出货渠道,仅上半年零售近50亿;在结构上,苏宁易购拉动美的空调升级换代,高能效、高端机份额逐步提升,也迎合了消费升级趋势;在合作上,苏宁易购开放大数据,C2B反向定制模式拉近了供给与需求的距离,提高了合作效率。

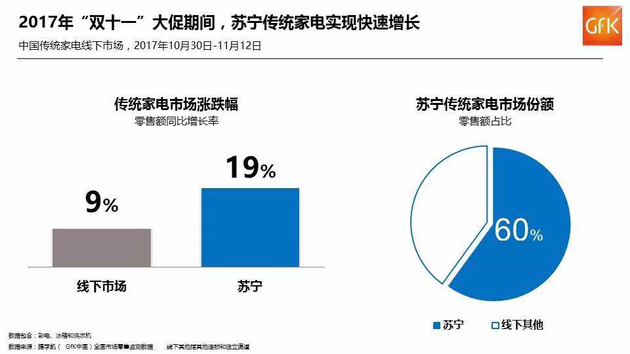

在双十一期间,苏宁家电主场优势爆发。美的与苏宁签下3年500亿空调合作大单;海尔梁海山与苏宁张近东定下千亿大目标,更直截了当表示苏宁是海尔首选的渠道……据GfK周度线下零售监测数据显示,“双11”促销季期间(10月30日至11月12日),苏宁在整体传统家电的市场占有率超六成,位居全渠道领先水平。

(GfK周度线下零售监测数据)

(GfK周度线下零售监测数据)

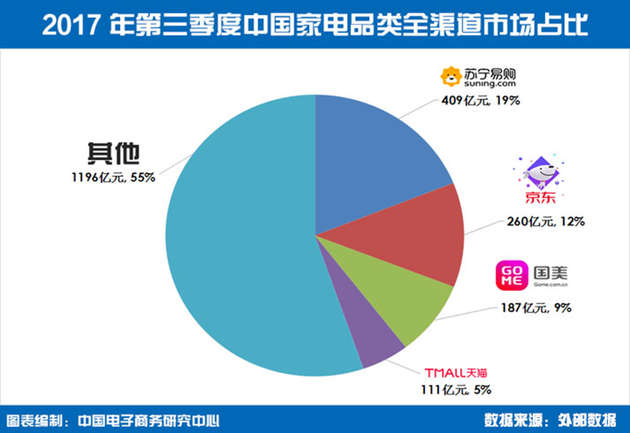

而据中国电子商务研究中心(100EC.CN)监测数据显示,2017年前三季度中国家电市场全渠道总量规模为6007亿元,线上总量1590亿元,线下总量4417亿元。其中,线上总量占全渠道总量不足3成,为26.47%。苏宁易购以19%的全渠道市场份额,位列中国第一渠道。

(中国电子商务研究中心(100EC.CN)监测数据)

(中国电子商务研究中心(100EC.CN)监测数据)

苏宁的优势战绩固然与品牌商的良好合作分不开。智慧零售时代下,零售业的每一个环节都在升级,苏宁正在通过更开放的思维和更前瞻的技术重构零供关系,通过与品牌商合作全面打通海量数据,帮助品牌商快速解决已有库存,更能通过C2B反向定制等方式,推动品牌商精准研发和按需定产。

一方面,苏宁正加快大数据开放平台步伐,基于自身3亿用户大数据体系,建立数据牵引的供应链机制,每一款产品都是精准供应市场,加速推进供给端改革。另一方面,苏宁联合品牌商根据消费者需求做技术改革和产品研发,吸引了更多注重生活品质的中高端消费人群,并通过智慧零售不断下延的V购、以旧换新、准时达、如约送等极致服务,为消费者带来品质消费的便利体验,坐拥家电销售龙头渠道的地位。

(资讯)