全球风险偏好逐渐提升,A股是理想的投资对象;而国内资金也没有更好的去处,金融监管收紧压制了其他投资的收益率空间。

这是中信证券秦培景、杨灵修在 2018 年 A 股策略中的观点。中信指出,泡沫大迁移升级的核心,在于逐利存量资金的选择越来越少,而 A 股的竞争力在于:

A 股在全球股市中的相对和被动配置价值依然很高

地产政策和金融监管压制了其他传统投资渠道收益空间

中信指出,全球范围来看,比 A 股预期收益率高的不如 A 股安全,安全性与 A 股差不多的预期收益率又大多不如 A 股高。中国范围内,金融监管收紧的方向不会变,理财、货基、信托等传统投资渠道,收益率上行空间都有限,只剩下证券类资产的配置有持续抬升的空间。

A股是外资良好的投资对象

2016年以来,全球经济进入了大危机后第一个真正的内生经济复苏周期。这一轮经济复苏的持续性较高,宏观环境的缓和是泡沫大迁移2.0的前提。

在这种情况下,全球风险偏好“依然处于中期缓慢上行的通道”。中信指出,中国经济政策强调防患风险,加上A股即将纳入MSCI指数、透明度提升,外资“重估中国”后对中国的中长期风险偏好持续改善,预计 2018 年海外资金会持续增配 A 股,2018 年末外资持股占 A 股流通市值比例会从目前的 2.3%提升至 3.4%。

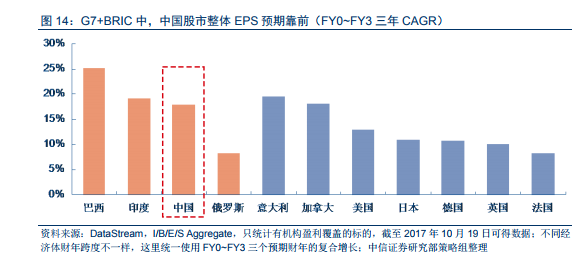

具体来看 A 股的配置价值,首先,A 股盈利增长相对较高。在G7+金砖四国中,中国股市整体 EPS 增速预期靠前,未来三年复合增速 17.8%。

中信还提到了中国股市曾经的“平静”。中信认为,“平静”之下,盈利的因素对股价的影响和市场的结构变得更重要。“2016 年开始,A 股涨的就不是估值而是盈利了。”

而且,2015 年“股灾”以来 A 股较低的波动率,实际上降低了外资长期配置 A 股的风险补偿要求。A 股目前的内涵回报率虽然低于其它金砖国家,但高于大部分发达经济体股市。

综合以上两点,中信指出,比 A 股预期收益率高的不如 A 股 安全,而安全性与 A 股差不多的预期收益率又大多不如 A 股高。2018 年 A 股在全球权益中的配置价值依然很高。

国内资产:严监管下权益资产受益

对股市而言,渐进的金融监管绝非利空。

监管使得金融资产的风险和收益再匹配后,其它竞争性资产的预期收益率都会有不同程度的下降,股市的相对吸引力反而会提升,特别是其中优质的权益资产。

楼市政策调控带来了“泡沫大迁移”,金融监管则会让国内资金的选择越来越少,对比之下, A 股优质权益资产吸引力凸显。

中信指出,金融监管收紧方向不变,银行理财、短期理财型保单、货币市场基金等传统低风险高收益理财型资产,在风险重新定价的过程中预期收益率趋于下降。

信托产品整体的收益率仍然没有起色,增量大部分也投向了股权。PE/VC也是“僧多粥少”,规模增量远大于二级市场退出的规模。

如此一来,只剩下证券类资产的配置有持续抬升的空间,资金会逐步向 A 股迁移。

具体配置方面,中信再次强调了“龙头”的力量。在中信看来,2018 年 A 股轮动也更多体现在各线龙头之间,具体关注国企改革、“一带一路”、新零售、5G 等。

中国龙头在国内像是价值股,但在国际资金眼中是越来越可靠的成长股。随着中国经济总量稳步、健康且较快抬升,并最实现终超越,龙头领涨 A 股的 “复兴牛”至少还能贯穿 2018 年全年。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

华尔街见闻编辑 陶旖洁