新华社昨天下午发表文章《理性看待茅台的股价》,表明官方对茅台今年来股价飞涨做出了风险提示。同样是昨日收盘后,茅台也发布了市场风险提示,提醒投资者理性看待股价上涨,不要盲目跟风投资。今天早上茅台跳空低开,大跌3%,截至全天收盘,贵州茅台股价报690.25元,下跌4.01%。

赵本山经典小品《卖拐》中有一段拍卖轮椅的经典:

范伟:我出2000

赵本山:我给2500

范伟:我3000

赵本山:我3500

范伟:我4000

赵本山:我5000

范伟:成交!

赵本山:给范厨师装上

范伟:哎哎,你喊的5000,我落的锤。成交!

在沉浮莫测的股市中,有时候某只“牛股”股价的哄抬有时竟和这轮椅拍卖的场景有几分相像。当股价进入上升周期时,各路分析师、金融机构纷纷喊出一个比一个高的目标价,撩拨着本来就滚烫的市场情绪。

只是这些“名嘴”们说的起劲,但不知道最后落锤成交的时候,谁才是受伤的那一个人。

最近,A股股王贵州茅台可谓一路“飞天”。

10月26日,茅台股价突破600元,因“茅台赌局”受关注的私募大佬但斌还幽默地表示:

“茅台属于酱香型白酒,白酒没有泡沫。有泡沫的那是啤酒。”

那时很难想象,仅仅过了15个交易日,茅台股价就“再接再厉”一举突破700元大关!

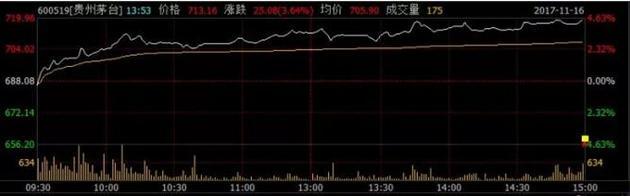

11月16日,茅台股价早盘便冲破700大关,随后一路上涨,收盘时达719.11元,创下历史新高。

每经小编(微信号:nbdnews)注意到,近日,多家机构已将该公司目前价上调至800元上方。如天风证券上调其6个月目标价至800元,中泰证券上调目标价至810元。此前,中金已将茅台目标价上调至845元。

而目前“喊价”最高的竟是国际知名投行高盛。据彭博社报道,11月15日,高盛将贵州茅台12个月目标价上调至881元,这是高盛今年第11次上调茅台目标价。

面对如此狂飙突进的涨势,茅台自己可能都“看不下去”了。16日晚间,茅台方面发布公告“降温”,直言“关于公司过高的目标股价及估值均不代表公司的态度”。

同日,新华网发表《理性看待茅台的股价》一文,文中表示目前不存在业绩突飞猛涨的理由,也不对股价突飞猛涨形成支撑。文章呼吁,茅台是A股市场上珍稀的“慢牛”,莫要让这头健康的“慢牛”被揠苗助长变成了一头“奔牛”,这将对价值投资带来巨大伤害。

股价破700,茅台发公告降温

16日早间开盘,茅台股价便站上700元台阶。截至收盘,茅台股价报719.11元,全天涨幅4.51%。

按收盘价计算,茅台市值达9033亿元,成为A股市值排行榜第8,排在前面的多为大型央企股。据此计算,茅台市值已经超过17个省份的上市公司总市值了。

相比之下,全球市值第二高的酒类公司帝亚吉欧(Diageo)16日收盘价2577.5英镑,市值为642亿英镑,约合人民币5617亿元。

每经小编(微信号:nbdnews)注意到,从月K线图来看,茅台已连续14个月上涨,其中今年10月份涨幅高达19.4%,而11月份交易时间刚刚过半,月涨幅已接近14%。

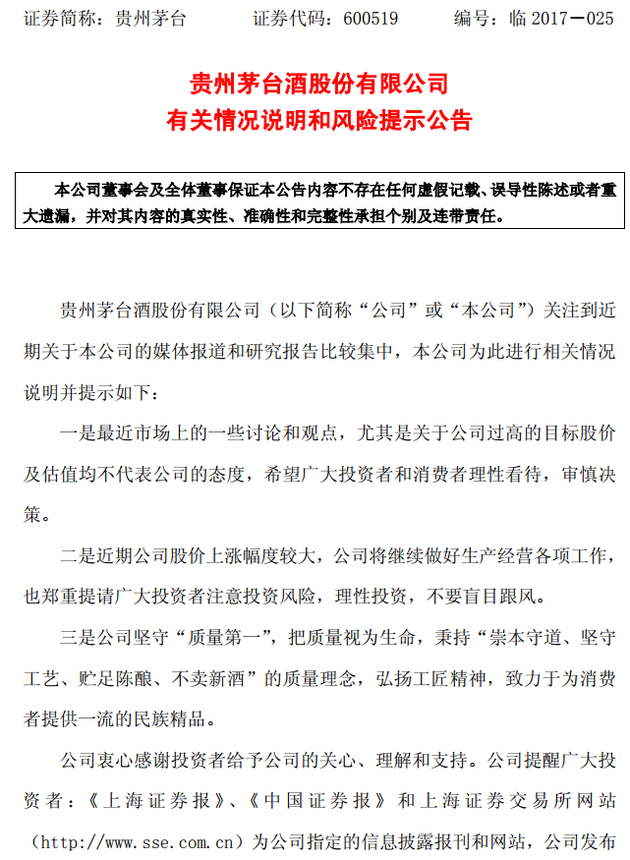

16日,茅台发出风险提示公告。

上述公告称:

一是最近市场上的一些讨论和观点,尤其是关于公司过高的目标股价及估值均不代表公司的态度,希望广大投资者和消费者理性看待,审慎决策。

二是近期公司股价上涨幅度较大,公司将继续做好生产经营各项工作,也郑重提请广大投资者注意投资风险,理性投资,不要盲目跟风。

券商机构上调茅台目标价

随着茅台股价的上涨,各家券商分析师的“调门”也显得越来越高。

10月25日,中金就将茅台目标价抬高到845元。

中金分析师邢庭志在25日报告中称,茅台三季度业绩大幅超预期,主因三季度营收大增116%,三季度茅台酒供给大幅增加到11000吨左右,茅台等品牌主导的高端酒市场料将迎来爆发性增长,高端白酒消费的潜能才刚刚打开。同时通过加大发货量控制零售价格过快提升,茅台的渠道料继续下沉,拓展到中国的三四五线城市和互联网,直接面对消费者。维持推荐评级,上调目标价至845元。

10月29日,天风证券看好茅台“社交属性”,将其目标价调至800元。

11月15日,高盛将茅台12个月目标价提高了18%,调至881元,意味着看好茅台在未来一年时间中上涨29%。今年高盛已经11次调高茅台目标价,如此程度的预期增加是高盛历史上罕见的。高盛认为,茅台建立起自己的线上云商平台,可以减少对经销商渠道的依赖,增加自己的市场控制权。

而在此前的11月10日,安信食品苏铖认为,茅台的终极市值是1.85万亿元,比现在的市值高出一倍还要多!

新华社评论:别让“慢牛”变“奔牛”

16日下午,新华网发表了《理性看待茅台的股价》一文。

关于贵州茅台迭创新高的股价,市场多空论战火药味渐浓。新华网文章指出,2001年7月31日上市至今,贵州茅台的股票走势向投资者诠释了何谓慢牛,这一点更值得琢磨、品味。独特的生产工艺、严苛的质量管控、成功的品牌运营、开阔的全球拓展,推动着茅台行稳致远。

支撑茅台慢牛走势的基石,是茅台业绩的稳步上升。

2001年,贵州茅台营收16.18亿,净利润3.28亿。2016年,公司营收388.62亿,净利润涨至167.18亿。2017年前三季度,贵州茅台已经全面超越2016年业绩,营收和净利润同比分别增长了59.4%和60.31%。

新华网认为,茅台的规划是稳健且有充分预计的,同时茅台的信息发布也是透明及时的,并不存在业绩突飞猛涨的理由,也不对股价突飞猛涨形成支撑。

不过,如果从“慢牛”变成“奔牛”,即便厚重如茅台,也会被迅速摊薄优势,进而割裂支持者阵营。

能够坚持16年之久的慢牛,在A股市场上可谓稀世珍宝。揠苗助长的结果,必然导致不可承受之痛。短视的投机行为将对价值投资形成巨大伤害,茅台需要长期陪伴,才能给出最好的回报。

也有基金经理喊贵

昨日(16日),理财不二牛(微信号:buerniu5188)采访了几位基金经理,在一片“涨”声中,也有一些专业投资者保持着清醒的头脑。

某公募基金经理表示,总体我们依然看好大消费领域的行业。目前部分个股的短期估值已经不低,后市会在一定程度上出现分化。中长期来看,白酒板块需要能够看到未来盈利的进一步超预期,国内消费放缓,家电板块产品的国际化重要性在提升。

某沪上基金经理表示,茅台这样的股票属于白马股,它的估值溢价比较明显,现在资金都偏好业绩好的股票。所以短期的股价很难说,但是长期来看还是有投资价值。

一位私募基金经理也表示,现在是我们把巴菲特那句话重新拿出来思考的时候了,“别人恐惧我贪婪,别人贪婪我恐惧”。目前的茅台股价不便宜,茅台确实是好股票,也是价值投资的经典案例,但价值投资是在股票的价格被低估时买入,被高估时要谨慎操作,要给自己的投资设置安全线。

(免责声明:本文不构成任何投资建议,据此操作风险自担)

每经编辑 郑直