来源:视觉中国

根据近日外交部的新闻稿,中美元首会晤取得重要、丰硕成果,其中提到,中方按照自己扩大开放的时间表和路线图,将大幅度放宽金融业,包括银行业、证券基金业和保险业的市场准入。

我们判断“大幅度放宽金融业市场准入”将加快白马龙头话语权的交接,随着海外资金逐步掌控白马龙头的定价权,这类股票的估值中枢将在中期内继续上移。

10月底,白马龙头调整之际,我们在报告《白马龙头的话语权正在转移》中坚定看好民族品牌、龙头公司。随着海外资金大举流入,白马龙头的定价权正在加速转移,中期来看,这些公司的估值将在一段较长的时间内继续上台阶。

1.金融市场放开准入的大趋势下,将加快海外资金对国内白马龙头话语权的交接

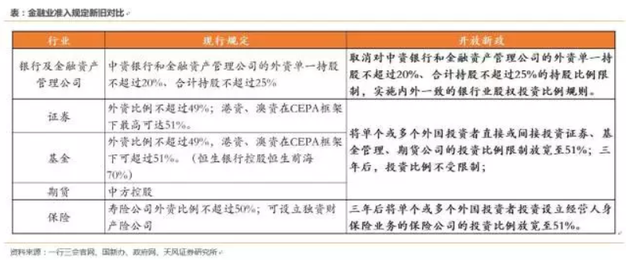

11月9日中国外交部新闻稿称,中美元首会晤达成多方面重要共识,其中最重要的便是中国将以较大幅度放宽金融领域的市场准入。11月10日,财政部副部长朱光耀介绍了两国元首北京会晤在经济领域达成共识的有关具体内容。细化了中国向外资开放金融市场的具体情况:

(1)中方决定将单个或多个外国投资者直接或间接投资证券、基金管理、期货公司的投资比例限制放宽至51%,上述措施实施三年后,投资比例不受限制;

(2)将取消对中资银行和金融资产管理公司的外资单一持股不超过20%、合计持股不超过25%的持股比例限制,实施内外一致的银行业股权投资比例规则;

(3)三年后将单个或多个外国投资者投资设立经营人身保险业务的保险公司的投资比例放宽至51%,五年后投资比例不受限制;

随着海外资金对国内大资管公司掌控力的提升,其投资行为也将加快向海外机构靠拢,同时给中国市场带来更多具有海外属性的资金,最终进一步加快国内龙头公司定价权和话语权的转移。

2.当Q3国内机构都在抛售白马龙头的时候,这些公司的话语权已经开始转移

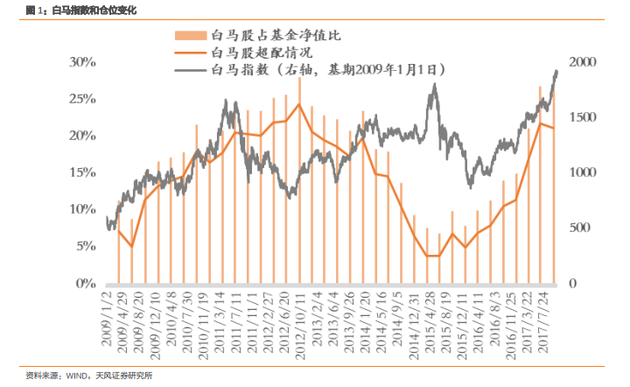

此前,我们通过涨幅的统计,筛选出市场最认可的50只左右白马龙头,并拟合为“白马龙头指数”,同时回溯、跟踪指数和仓位的变动情况。

不管是白马龙头的指数还是公募持仓中白马龙头的占比,16年年中开始都出现了快速的反弹,直至17年Q2,站在当时的时点上,公募基金对于白马龙头的超配水平已经接近12年时的高点,当时的判断是进一步上行相对比较困难,Q3的数据披露后,超配水平果然开始回落,但让人意外的是,整个Q3包括10月份,“白马龙头指数”延续了上行的趋势,并突破12年的最高点。

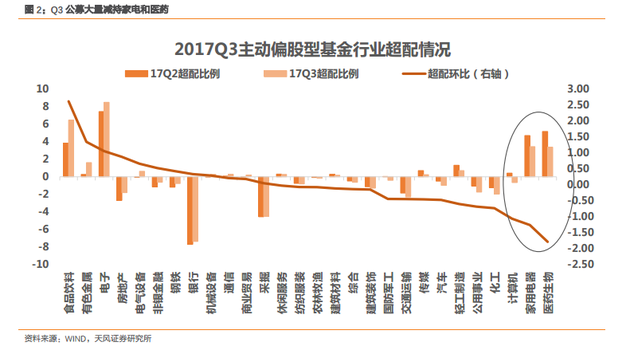

白马中,公募卖出最多的是家电和医药。但不只是公募,从我们了解的情况来看,保险公司也很多在Q3兑现了白马股的收益。

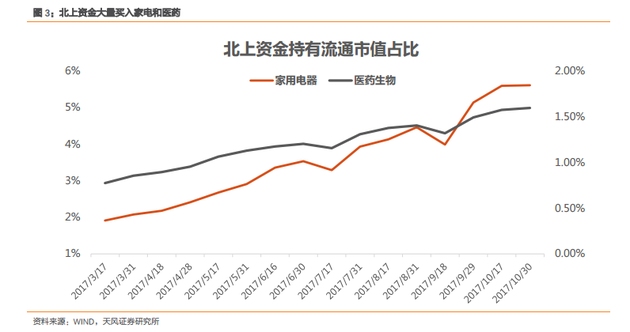

当大部分国内主流机构的资金都在兑现白马龙头浮盈的时候,陆股通的数据显示,北向资金大量购买了家电、医药的股票,并且导致外资占这些行业流动市值的比例快速提升。尤其是在国庆节之后的家电板块,虽然国内基金经理存在很大的分歧,但在每天陆股通大量买入的情况下,家电成为领涨的板块。白马龙头的话语权已经在逐步转移到外资手中。

3.海外资金正以惊人的速度流入中国市场,并且明年会延续这样的趋势

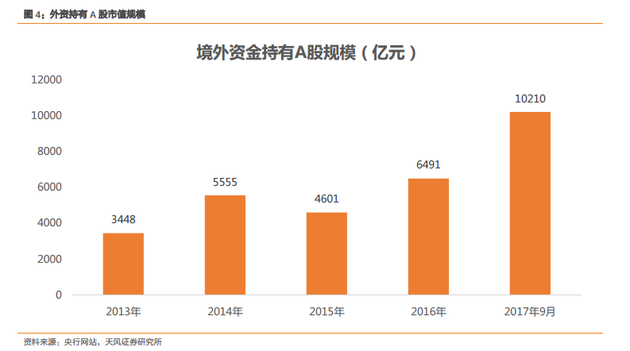

先看一组非常具有代表性的数据,2016年年底,根据央行的数据,外资持有A股的规模为6500亿人民币,而短短三个季度之后,2017年9月,这一数字已经达到1.02万亿,不到一年时间海外资金规模大幅增长3500亿。

而即便是在2014年A股牛市叠加沪港通刚刚开通的情况下,全年来看海外资金的规模也仅仅2000亿左右。相反2015年海外资金的规模先增后减,总体减少了1000亿左右。

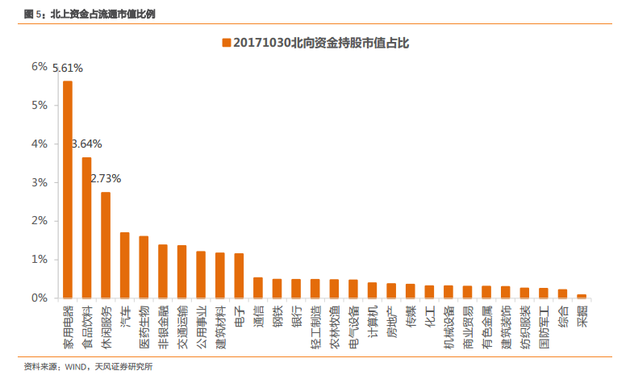

从北上资金的统计来看,外资最偏好的还是白马龙头的居多的板块,比如家电、食品、休闲服务、汽车、医药等。

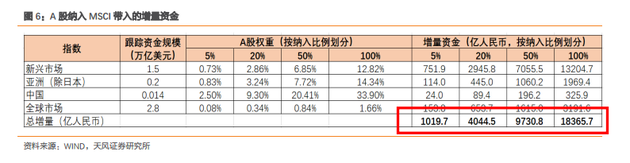

展望2018年,6月A股将正式按照2.5%的因子纳入MSCI新兴市场指数,9月纳入因子将提高到5%,也就是说,明年将有1000亿左右人民币的海外资金必须进行A股的配置。同时,MSCI的预期,也会吸引更多的国外资产管理机构主动增加A股的敞口。

我们统计了MSCI222支入围股票的估值和增速情况,来源是WIND的一致预期,因为这222支股票大多是卖方机构都会覆盖的白马龙头,因此盈利的一直预期也相对具备参考意义。

(1)电子行业,8支股票,18年平均估值PE为24X,18年平均盈利增速33%。

(2)家电行业,3支股票,18年平均估值PE为16.6X,18年平均盈利增速23%。

(3)汽车行业,11支股票,18年平均估值PE为12X,18年平均盈利增速17%。

(4)食品行业,8支股票,18年平均估值PE为25X,18年平均盈利增速20%。

(5)医药行业,14支股票,18年平均估值PE为27X,18年平均盈利增速17%。

今年以来白马股确实涨幅较大,不排除明年1季度以保险公司为代表的绝对收益机构进行收益的兑现。但是,随着18年MSCI全球资金的实质性流入以及中国金融业准入的放宽,白马龙头话语权的转移可能进一步加快,这就意味着白马股的估值中枢能够维持在目前的水平,甚至更进一步上移。过去很长时间,尤其是13-15年,与海外资金不同,国内投资者并未给予这些ROE低波动的白马龙头以较高的估值溢价,所以话语权的转移,就意味着国内的白马龙头在业绩继续保持稳定的前提下,将在中长期内被给予更高的估值中枢。

风险提示:股价过快上涨透支了盈利和估值的空间。

来源:文中报告节选自天风证券研究所已公开发布研究报告,具体报告内容及相关风险提示等详见完整版报告。

每经网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容或者数据仅供参考,不构成投资建议。投资者据此操作,风险自担。