经过10月初的“开门红”之后,在市场牛股进一步向白酒、家电、医药、金融等板块集中的同时,个股的“亏钱效应”则再次与主要股指的横向休整形成鲜明对比。

对此,本周多家私募机构均表示,在经过前期做多人气的充分释放后,新能源汽车、人工智能、周期股等热点板块的短期弱势表现,预计仍难出现明显扭转。与此同时,在今年以来白马蓝筹持续长达三个多季度的坚挺表现之后,综合考虑到四季度市场的回调风险,私募机构则正进一步向大消费、大金融及医药三大板块“抱团”。

个股普遍疲弱VS牛股势不可挡

截至10月19日收盘时,两市已连续第二个交易日出现个股走弱的状况。而以中证1000等更能够反映A股市场个股普遍走势的指数来看,个股股价水平,则更加疲弱。

而在当前的市场环境下,两市整体牛股则依旧在高歌猛进。

贵州茅台2017年以来周K线图,截至10月19日

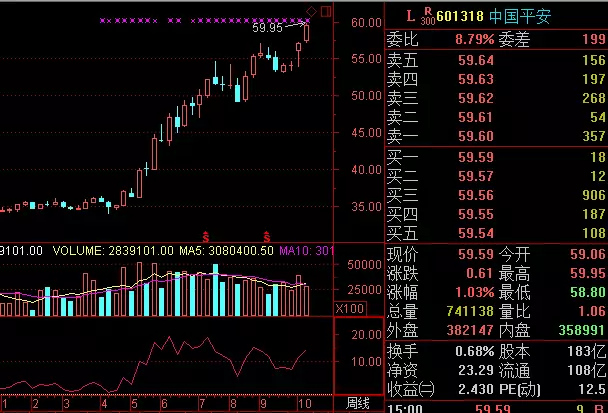

中国平安2017年以来周K线图,截至10月19日

恒瑞医药2017年以来周K线图,截至10月19日

主题投资人气渐散

上海世诚投资董事长陈家琳今日在接受中国证券报(ID:xhszzb)记者采访时表示,近期市场调整幅度比较大的个股,主要还是集中在前期涨幅偏大的主题投资和周期板块中的个股。

具体来看,陈家琳表示,前期包括新能源汽车、人工智能、5G等热点主题,所谓“估值泡沫”可能还并不是近期相关主题大量个股股价持续走软的主要原因,业绩与增长预期不能够最终兑现,可能才是引发相关个股人气衰落的主要原因。

而在周期股方面,陈家琳则进一步分析称,周期股整体板块的估值,并不能简单按照像今年这种“好的年景”进行评判,考虑到之前几个月周期股板块整体对于新周期复苏已经有了比较充分的预期和反映,目前强周期板块即便经过比较大幅度的调整,也很难说有很好的博弈价值。此外,该私募投资人士还表示,该私募对于目前持有的少部分弱周期绩优蓝筹品种,未来也会考虑逢高减持。

上海庐雍资产执行董事李思思也表示,整体而言,前期股价表现强势的热点板块,可能都已经进入观察期。具体来看,周期股经过前期一轮大幅上涨之后,再度回调目前的股价水平,性价比已经下降。而新能源汽车从长期来看一定能够成为一个大市场,相关领域也能够产生大市值的公司,但市场的预期与普通大众的理解都比较充分。相对充分的预期和过高的估值,目前该板块整体股价水平也需要消化。而在人工智能、5G等热点板块,李思思则进一步表示,全市场缺乏好的人工智能投资标的、5G相关受益明确的个股股价也都已经有比较强势表现等因素,也会使得相关热点板块难有较好的博弈机会。

朱雀投资投研负责人也向中国证券报(ID:xhszzb)记者分析称,新能源汽车不建议追高,后续板块整体将会出现结构分化,投资者需要根据基本面和估值的性价比来进行选股。而周期股当前虽然普遍都经历了一轮较大幅度的股价调整,但从博弈角度抓机会难度较大。

私募继续锚定“三架马车”

而在主题投资被普遍看淡的同时,对于未来一段时间A股的投资机会,大消费、大金融和医药,则仍旧被私募机构集中看好。

陈家琳表示,在存量资金博弈延续、增量资金依旧偏好白马蓝筹的背景下,食品饮料与大金融板块的优质个股未来股价回落的风险仍然相对不大。以大消费为例,尽管该板块在前三季度的股价水平普遍都已经有优良表现,价值重估特征明显,但目前仍然有比较好的估值与基本面匹配度。此外,对于近期股价持续坚挺的明星板块——白酒行业,该私募投资人士则进一步强调称,从进攻与防守两个维度来看,一线白酒个股的博弈价值,都要明显好于二线白酒。

此外,李思思也表示,从估值角度来看,在宏观基本面没有发生大的变化之前,银行、保险等大金融板块的静态估值仍然值得市场继续认可。整体而言,只要不出现宏观基本面不出现大的风险,大金融板块出现股价显著走软的可能性不大。该私募投资人士还进一步透露表示,前期相对低位建仓的保险股,未来仍会坚持长期持有。另一方面,该私募投资人士还分析称,综合考虑到医药板块整体来看涨幅落后、目前国内龙头企业的市值规模相对于欧美仍然不大等因素,前期股价表现落后的优质医药股,未来则可以作为重点的防守配置。

而来自朱雀投资的最新策略观点也认为,食品饮料领域的估值恢复仍将会有较强的持续性。除了产品创新、行业集中度提升的支撑外,从估值角度看,目前A股市场大消费板块龙头个股的估值与海外公司对比,仍然基本处于合理水平。对于具体个股而言,则可以根据定期报告来验证判断。而在金融板块方面,银行业基本面的持续改善,主要体现在息差、不良、盈利增速等指标逐季向好。而保险业主要受益于人口老龄化,保险消费理念提升,险企积极推进价值转型等素。具体而言,大金融板块未来个股表现,预计将继续呈现强者恒强、龙头个股持续引领的格局。

三大板块估值水平仍相对合理

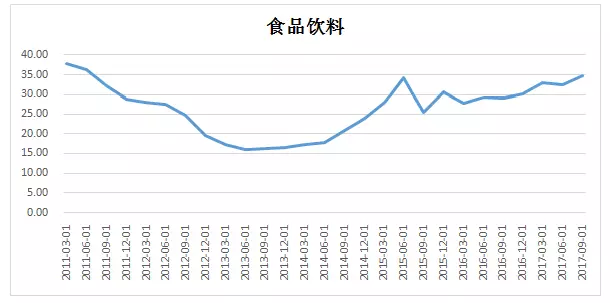

来自财汇大数据终端的统计数据显示,以2011年年初至今的全行业市盈率季度估值来看,截至今年三季度末时,食品饮料板块的整体市盈率估值水平已上升至34.72倍,但整体仍未突破2011年上半年时的最高水平。在银行、保险方面,两大板块三季度末的全行业市盈率则分别为7.33倍和22.65倍,整体处于2011年以来近6年多的中值水平附近。而在医药方面,三季度末医药板块的整体估值,则仍然为2014年年中以来的最低水平。

数据来源:财汇大数据终端;市盈率数据自2011年3月31日至2017年9月30日

来源:中国证券报微信公众号(ID:xhszzb) 作者 王辉