每经编辑|每经记者 王霞 发自上海

每经记者 王霞 发自上海

昨日 (8月28日),《每日经济新闻》报道了上海永琪美容美发经营管理有限公司(以下简称永琪)不同地段多家门店“关门”,引起预付费消费者的担忧。随着调查的深入,记者发现永琪的发展模式是一种 “类金融”模式,公司150万会员的预付卡为其带来了巨额的资金沉淀。实际上,售预付卡已成为美容美发行业公开的融资渠道,现在永琪的消费者90%以上是充值会员,每年沉淀在永琪的资金有很多,但是对沉淀资金的管理却一直缺少明确的规范和监管。

“企业有可能把这笔钱拿去进行其他方面的扩张。”营销专家李志起表示,这里面存在一定的风险。

类金融模式的风险

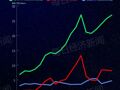

公开数据显示,永琪2007年、2008年、2009年营业额分别为7亿元,10亿元、13亿元,到了2010年这一数字达到18.5亿元。其近700家门店覆盖北京、上海、江苏、杭州等大城市及其周边地区,拥有会员150万名。如按照永琪天山店总经理张培娟的说法,90%以上是充值的会员,那么每年沉淀在永琪的资金有很多。这又涉及到每年沉淀在永琪的巨额资金如何使用、现在处于什么状态、由谁来监管等问题。

对此,《每日经济新闻》记者曾向永琪进行询问,但对方并没有正面回复记者的采访要求。

全国工商业联合会美容化妆品商业专家委员会主任杨志刚向记者表示,永琪或者通过投资管理公司来进行投资,而很大可能就是使用预付卡的沉淀资金,“美容美发行业的现金流还是相对较好的,如果企业老板不是拿钱乱做其他事情,其资金链还是比较稳定的。”

监管上存空白

实际上,售预付卡已成为美容美发行业公开的融资渠道,但是对于美容美发行业内这种预付消费卡却一直缺少明确的规范和监管。

央行在2010年发布的 《非金融机构支付服务管理办法》规定:任何非金融机构和个人不得从事或变相从事支付业务。但是上述办法的实施主要针对的是通用预付卡。而一般超市、美容美发店发行的卡只能在发行机构消费,所以并不在办法管理之列。

“企业通过这种手段,等于变相占有了消费者的资金,是一种变相的融资行为,这笔钱到手并且数目比较大的话,企业有可能把这笔钱拿去进行扩张。”李志起表示,企业通过这种方式不断滚雪球,可能拆东墙补西墙,这里面存在一定的风险,企业一旦在扩张之中资金链条运行不顺畅时,就有可能存在风险。”

上海李国机律师事务所律师邬华良向《每日经济新闻》记者表示,由于目前我国法律法规并未在预付费经营的资金规模、信用状况等主体资质上设置门槛,“这一块现在还是空白,因为没有一个明确的规定。”

记者了解到,现在对于预付卡的监管,主要还依靠工商局以及行业协会。比如上海市美发美容行业协会向社会推出《美发美容预付费消费卡发售企业自律公约》,消费者在自愿加入“公约”并缴纳预付费消费保证金的商家办理预付卡后,一旦出现商家卷款跑路这类情况,可由企业缴纳的保证金对消费者进行先行赔付。记者从永琪官网看到,公司表示也已签订此自律公约。

“行业协会之间的公约,更多的是成员企业自我管理的一种机制,除非主体非常明确。很难说他具有独立的民事责任资格。而且作为行业协会搞这种自律,更多的还是偏向于企业方,而不像消费者权益组织那样偏向于消费者,因为行业协会是企业方,是为企业服务的。”李志起说。

同时,李志起表示,可以通过立法的方式加强对发卡行为的规范和管理,并对商家所发预付资金的使用范围进行明确限制。

杨志刚也向记者表示,可以通过商业保险的方式来解决,“出问题了由保险公司赔付,商家向保险公司出一定的保费,国外很多都是这样解决的,而现在我国还没有类似的尝试。”

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。