4月16日,启铼研究院首席经济学家潘向东接受专访,评价一季度工业经济数据。他认为,工业、消费、出口数据向好,支撑一季度GDP同比增长5.4%,超预期。政策层面,一揽子增量政策提振经济,效果显现。他预计,二季度宽松货币政策将持续,财政政策更积极,中国将加快开放,推进经济结构转型。

每经记者 石雨昕 每经编辑 陈星

4月16日,国新办举行新闻发布会,介绍2025年一季度国民经济运行情况。

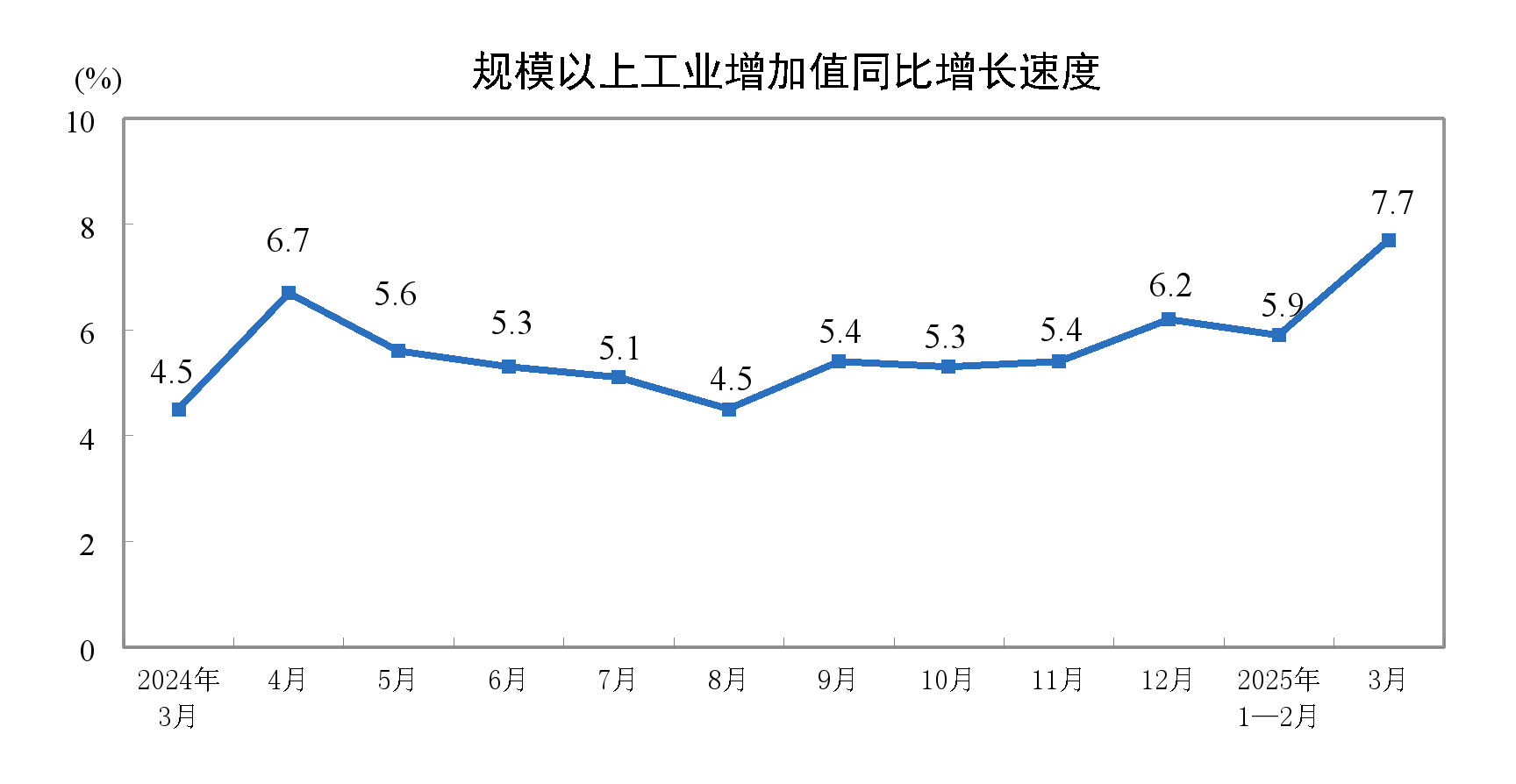

数据显示,一季度,全国规模以上工业增加值同比增长6.5%,比上年全年加快0.7个百分点。分三大门类看,采矿业增加值同比增长6.2%,制造业增长7.1%,电力、热力、燃气及水生产和供应业增长1.9%。

装备制造业增加值同比增长10.9%,比上年全年加快3.2个百分点;高技术制造业增加值增长9.7%,加快0.8个百分点。

《每日经济新闻》记者注意到,3月份,规模以上工业增加值同比实际增长7.7%,创下自2021年7月份以来最高同比增速。从环比看,3月份,规模以上工业增加值比上月增长0.44%。分行业看,3月份,41个大类行业中有39个行业增加值保持同比增长。

如何评价2025年一季度工业经济数据?二季度规模以上工业企业利润增速能否转正?带着这些问题,《每日经济新闻》记者(以下简称NBD)对启铼研究院首席经济学家潘向东进行了专访。

NBD:3月份,规模以上工业增加值同比实际增长7.7%,您如何评价3月工业经济数据?有哪些支撑因素?您认为发展趋势又如何?

潘向东:3月份的经济数据,不光是工业,消费零售数据以及出口数据都明显向好,支撑了一季度GDP实现同比增长5.4%,大幅超出市场预期。

我认为支撑因素主要有两方面。一方面,从政策层面来看,去年9月份以来,我们出台了一揽子增量政策提振经济,激发增长动能,这些增量和存量政策效果逐步显现并反映在数据上。例如,在消费领域,针对汽车、家电等行业实施的补贴性政策拉动了市场需求,进而对工业生产产生积极的传导作用,推动工业增加值上升。

另一方面,市场对外部环境有一定的预估,一些行业企业加快出口节奏,带动了一季度出口量上升,进而传导到生产端。在这两者叠加下,工业增加值增速超预期。

NBD:1~2月份,全国规模以上工业企业实现利润总额9110亿元,同比下降0.3%,降幅比上年全年收窄3.0个百分点。您如何看待这一数据?您认为工业企业利润增速何时能转正?有哪些影响因素?

潘向东:我认为这是前期出台的宏观政策发挥了积极作用,带动了内需回升,对企业去库存等产生了有利影响。在基数效应与政策效果的双重叠加下,1~2月份工业企业利润表现良好。若将3月份数据纳入考量,预计整体利润情况会更为乐观,因为3月份工业表现更强劲。

但目前外部环境有较大的不确定性,鉴于外部环境的复杂性,我们需要持续关注形势变化。

NBD:我们注意到,一季度,装备制造业增加值同比增长10.9%,比上年全年加快3.2个百分点,您认为这传递出哪些信号?哪些行业受到的影响比较大?

潘向东:我认为这主要受到三方面因素的影响。首先,近年来,我国不断加快推动经济结构调整和转型升级,推动新质生产力的发展,中高端制造业迅速崛起。这种产业的快速发展通过装备制造业的高增长数据得以体现。

其次,政策因素不可忽视。自去年9月份以来的一揽子政策发挥了积极作用,有效提升了国内需求。在需求的拉动下,装备制造业也呈现良好的发展态势。

最后,出口因素也起到了一定作用。不过,最主要的原因还是长期的经济结构转型与新质生产力的发展,这些因素已经开始发挥成效,促使高端装备制造业不断释放增长动力。

NBD:您认为,我们接下来还可以期待哪些更加积极有为的宏观政策?

潘向东:货币政策方面,从去年到今年,我国实行相对宽松的货币政策,鉴于今年二季度外部的不确定性,预计宽松的货币政策将持续。并且,降准降息等具体政策手段也会适时推出。

财政政策上,我国提出实施更为积极的财政政策,这也是对外部不确定性的前瞻性举措。今年赤字率拟按4%左右安排、比上年提高1个百分点,一季度发债速度加快等都彰显了财政政策的积极力度。

面对当下的外部环境,我认为未来中国将加快开放进程。中国产品在全球具备较强的竞争力,此时加快开放步伐对国家发展意义重大。

从产业发展角度,将继续加快新质生产力的发展,推进经济结构转型。在制造业领域,会更加明确地向中高端制造业和高技术产业方向发展,提升产业竞争力,以适应全球经济格局的变化。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。