◎4月14日晚,金徽酒发布一季度报告,实现营业收入11.08亿元,同比增长3.04%;归母净利润2.34亿元,同比增长5.77%,为近五年增速新低。

◎金徽酒高端化、全国化成效不显著,盈利能力有待提高。一季度300元以上产品营收占比22.11%,同比增长28.14%,但整体毛利水平下滑。公司省外营收增速首次高于省内,但占比仍走低。

每经记者 熊嘉楠 每经编辑 彭水萍

4月14日晚,金徽酒发布2025年一季度报告,报告期实现营业收入11.08亿元,同比增长3.04%;归母净利润2.34亿元,同比增长5.77%,这也是公司过去五年(2021年~2025年)营收、净利增速的新低。

梳理金徽酒近3年年报不难发现,第一季度往往为公司全年营收的主要贡献期间,全年营收占比达35%左右。

不久前,金徽酒刚刚发布了2024年业绩,公司营收首次突破30亿元,归母净利润增长18%至3.88亿元,创下历史新高,在整个白酒行业增速放缓的背景下,金徽酒的这份业绩足够亮眼,然而公司今年第一季度并未延续此前的良好增势。

仔细来看,公司提出多年的高端化、全国化,当前成效依然不够显著;与此同时,公司盈利能力仍有待提高,当前已连续两年(2023年、2024年)未完成净利润目标。

价格,一直是支撑白酒行业螺旋式向上发展的核心动力。近年,几乎所有知名酒企均完成了产品结构升级。

2025年第一季度,金徽酒300元以上产品实现营业收入2.45亿元,同比增长28.14%;100元~300元产品6.3亿元,同比增长14.24%,100元以下产品2.21亿元,同比减少31.72%,这也是公司连续两年同期100元以下产品收入减少。而这或许也是公司业绩增速放缓的原因之一。

金徽酒自2016年起便提高了高档产品销售占比。2024年,公司营收、净利均取得了18%以上的增长。对于2024年营业收入的增长,公司提到,主要系持续优化营销策略,强化品牌影响力,优化产品结构,拓展市场区域,推动销售持续增长。

图片来源:每日经济新闻 资料图

2024年年报显示,金徽酒三大主线产品均实现两位数增长,300元以上产品同比增长41.17%,中高档(100元~300元及300元以上)产品占比提升至70.75%。

尽管公司收入实现明显增长,可300元以上产品营收贡献却不高。2024年300元以上产品营收占比为18.75%,2025年第一季度为22.11%。

100元~300元价位产品依旧是公司营收主要来源,2024年及2025年第一季度,该价格带产品营收占比分别为49.2%、56.86%。反映在销量上依旧如此,300元以上产品2024年销量为1248.16千升,而100元-300元、100元以下产品销量分别为9318.94千升、10263.74千升。

价格更高的产品意味着更好的盈利能力,从今年一季度高档产品的营收增速可以看到公司过去在产品结构优化方面的努力,但高端化带来的利润提升却并不明显。

值得注意的是,金徽酒已连续两年未达成净利润目标。2024年虽然公司收入规模突破30亿元,但整体毛利水平在下滑,其中300元以上产品毛利率下滑2.15个百分点。相比于营收的大幅增长,公司显然采取了以价换量的策略。

拉长时间线来看,2016年~2024年,金徽酒营业收入从12.77亿元提升至30.21亿元,但是公司净利润仅由2.22亿元增至3.8亿元。

值得一提的是,金徽酒成本的增加在一定程度上也拉低了公司利润水平。公司管理费用从2016年的1.19亿元增长至2024年的3.04亿元。金徽酒管理费用近三年增长幅度为20.9%、26.5%和10.73%,公司对此的解释均提到了“本期职工薪酬及社保”增加。2021年公司董事、监事和高级管理人员薪酬为603.96万元,2024年增长至2273.92万元。

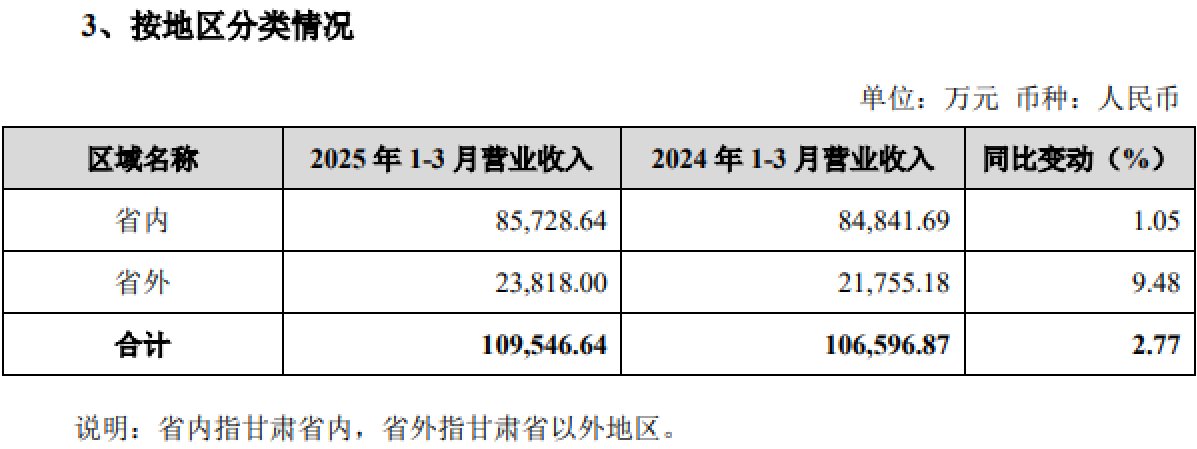

金徽酒市场规模的提升很大程度上来源于市场区域的拓展。今年一季度,公司省外营收2.38亿元,同比增长9.48%;省内市场8.57亿元,同比增长1.05%,这也是近三年公司省外营收增速首次高于省内。2024年省内市场营收达到22.31亿元,同比增长16.14%;省外市场营收为6.7亿元,同比增长14.67%。

但在金徽酒“布局全国、深耕西北、重点突破”的战略路径下,公司省外市场营收占比依旧不高。

金徽酒的省外经销商数量从2019年的163家增长至2020年的196家,2021年更是达到了323家,也正是在这一年公司省外经销商数量正式超过省内。截至今年一季度末,公司省外经销商已达673家。

说起金徽酒的全国化扩张,不得不提到复星。复星控股前的2019年,公司省外营收占比仅为12.77%,复星控股后,2020年~2022年金徽酒省外营收占比从16.7%增长至23.06%。

而在复星让渡控制权后,过去三年(2022年~2024年)公司省外市场营收占比逐年降低至23.06%、22.96%、22.18%。到了今年一季度,省外市场营收占比为21.74%。

据悉,金徽酒2025年目标为:力争实现营业收入32.8亿元、净利润4.08亿元,今年一季度已完成该目标的33.78%、28.75%。

诚然,当前白酒行业正处于深度调整期,作为西北区域龙头的金徽酒在高端化进程中虽取得结构性突破但仍未形成规模优势,全国化布局受省外营收占比持续下滑掣肘,在行业新周期中既需战略定力推进产品升级,更需强化市场信心突破区域壁垒。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。