呈和科技筹划以现金方式收购映日科技合计不低于51%的股权,预计将对映日科技实现控股。映日科技曾冲击创业板上市未果,现正申请新三板挂牌。映日科技100%股权估值预计为18亿元,以此参考,呈和科技或需支付9.18亿元。而截至2024年9月末,呈和科技的货币资金约4.71亿元。有投资者关心,呈和科技有无足够资金完成收购?

每经记者 陈鹏丽 每经编辑 文多

“科创板八条”发布后,板块并购重组热潮涌动。

4月9日,呈和科技(SH688625,股价48.58元,市值65.74亿元)发布筹划重大资产重组的提示性公告。上市公司及关联方正在筹划以现金方式收购芜湖映日科技股份有限公司(以下简称映日科技或标的公司)合计不低于51%的股权,交易完成后,公司预计将实现对映日科技的控股。

4月7日,公司与映日科技的股东张兵、天津美泰真空技术有限公司(以下简称美泰真空)、罗永春、芜湖映鑫企业管理合伙企业(有限合伙)签署了《收购意向协议》。标的公司100%股份的整体估值预计为18亿元,最终交易价格以公司正式签署的收购协议为准。

《每日经济新闻》记者留意到,映日科技100%股权预计估值18亿元,如以此参考,呈和科技要以现金收购映日科技51%以上股权,或需要支付9.18亿元交易对价。而截至2024年9月末,呈和科技的货币资金约4.71亿元,资产负债率约58.58%。留给市场的疑问是:呈和科技有无足够资金完成收购?

映日科技曾在2022年冲击创业板上市,后撤回IPO申请。闯关创业板未果后,映日科技又“转战”新三板,目前正申请挂牌。

映日科技主要产品之一 图片来源:映日科技公开转让说明书(申报稿)截图

4月10日下午,《每日经济新闻》记者就上述重组并购的相关问题致电呈和科技证券部,相关人士告诉记者,现阶段公司不方便接受采访,记者所提到的部分问题稍后会在公告中公布。

公开资料显示,呈和科技于2021年6月登陆科创板。4月9日,呈和科技宣布其上市以来首个重大资产重组计划。

呈和科技在公告中称,公司实现对映日科技的控股后,可在客户资源共享、品牌影响力相互促进等方面发挥协同效应,有助于公司快速切入显示行业,加快业务拓展。

标的公司100%股权整体估值预计为18亿元,最终交易价格需在公司及所聘中介机构完成尽职调查及审计、评估程序后经各方协商确定。呈和科技与张兵、罗永春等4名交易对手签署了《收购意向协议》,但交易对方的范围尚未最终确认,要以后续公告为准。公司预计将于6个月内披露本次交易的相关预案或正式方案。

若以映日科技100%股权预计估值18亿元为参考,《每日经济新闻》记者计算发现,要拿下映日科技的控股权,意味着呈和科技及关联方需支付9.18亿元的交易对价。鉴于公司拟以现金方式进行收购,投资者好奇的是,呈和科技及关联方目前是否具备这样的资金实力?

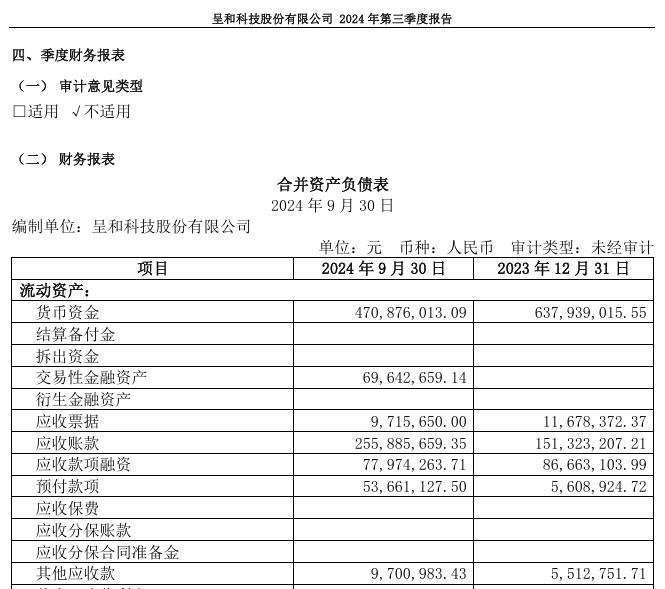

记者获悉,呈和科技截至2024年9月30日的合并资产负债表显示,截至去年三季度末,公司账上货币资金4.71亿元,低于9.18亿元。

图片来源:呈和科技三季报截图

截至2024年9月底,呈和科技短期借款金额为12.65亿元,应付票据3.52亿元;同时,公司期末总负债为18.38亿元,总资产为31.37亿元,资产负债率58.58%。

《每日经济新闻》记者还发现,呈和科技2024年半年报显示,公司债权投资截至上半年末时账面金额为14.90亿元,内容包括:大额存单6094.24万元、定期存款14.29亿元。不过需要注意的是,截至2024年6月末,公司有12亿元债权投资处于受限状态,原因是票据开具担保。截至2024年三季度末,呈和科技的债权投资账面金额为12.71亿元。

对于公司是否有充足的资金完成此次并购重组,4月10日下午,《每日经济新闻》记者联系了呈和科技证券部,相关人士回复称,这些稍后会公布出来,现在能公开的信息已经发出来了,当下时间点公司不适合接受采访。

至于公司资产负债率较高的问题,上述人士表示:马上公司就要披露2024年度财报,现在也不适合说太多。

据呈和科技2024年度业绩快报,经初步核算,公司2024年实现营业总收入8.82亿元,同比增长10.31%,归母净利润2.50亿元,同比增长10.64%。

映日科技方面,其近期正在申请挂牌新三板。在之前的2022年,该公司尝试闯关创业板IPO。2023年2月,映日科技主动撤回了IPO申请。

全国中小企业股份转让系统(新三板)官网显示,2025年2月28日,映日科技提交了公开转让说明书(申报稿,下同)。该公开转让说明书显示,2022年、2023年和2024年1—8月,映日科技营业收入分别为4.34亿元、5.22亿元和4.13亿元;净利润为8449.92万元、10238.55万元及7799.05万元。

映日科技最近两年一期部分财务指标 图片来源:映日科技公开转让说明书(申报稿)截图

映日科技尚在申请新三板挂牌的过程中,其股东为何有意愿转让公司股权,甚至出让公司控股权?呈和科技拟并购映日科技控股权之后,映日科技的新三板挂牌计划是否会有变?

4月10日下午,《每日经济新闻》记者也就上述疑问采访了呈和科技方面。不过前述证券部人士未予以正面回应,仅表示记者可以留意公开渠道信息。该人士称:“他们有什么变动你也能看到⋯⋯它(映日科技)也是很公开的一家公司的。”

至于标的公司股东为何有意转让股权,该人士称,稍后公司会在公开资料上作出说明。

2025年3月7日,新三板挂牌审查部向映日科技下发审核问询函。3月26日,映日科技公开作出回复。

上述问询函显示,映日科技前任实控人罗永春因接受供应商虚开增值税专用发票被判刑(目前罗永春缓刑尚未结束)。问询函关注此事是否与映日科技有关、实际控制人张兵是否真实控制映日科技。此外,问询函关注了映日科技“客户集中度较高是否符合行业特性?”“多名股东与客户是否存在关联关系?”“外协加工服务商是否存在利益输送?”等。

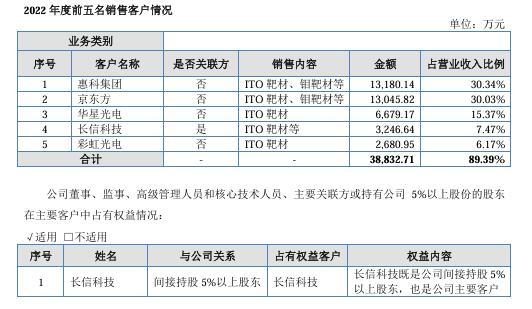

据映日科技公开转让说明书,2022年、2023年和2024年1—8月,映日科技对前五大客户的销售收入占公司当期营业收入的89.39%、82.38%和 84.73%。

映日科技对客户集中度高的解释是:公司产品主要下游应用领域是平面显示行业,该行业具有高集中度的行业特征。公司前五大客户集中度占比高于同行业可比公司,符合公司产品特点和下游市场特征,具备合理性。

图片来源:映日科技公开转让说明书(申报稿)截图

记者还注意到,映日科技前五大客户之一的芜湖长信科技股份有限公司(以下简称长信科技)是公司间接股东,属于关联方。此外,映日科技的多个其他股东,包括广西科锰投资合伙企业(有限合伙)(以下简称科锰投资)、天津显智链投资中心(有限合伙)等,与映日科技的客户也有关联关系。比如,科锰投资的股东是映日科技客户惠科股份有限公司的董事。

图片来源:映日科技公开转让说明书(申报稿)截图

映日科技对此称,上述股东入股的原因是:看好公司发展前景,同时,有助于实现与对应客户在供应链安全方面的合作。这些股东入股价格具有公允性。公司对股东客户存在一定依赖,系下游行业集中度较高等因素所致,但公司业务对任一股东均不存在重大依赖,不影响公司业务独立性。

公开转让说明书还显示,报告期各期内,映日科技均采购了外协服务,其中气化业务存在汝阳瑞金电子科技有限公司(以下简称汝阳瑞金)独家供应的情形,且向其采购的铟化外协加工占公司全部铟化外协加工总额的95%以上。

映日科技对该问题解释称:考虑到合作历史、产品质量、采购成本等原因,公司向汝阳瑞金独家采购具有必要性及商业合理性。汝阳瑞金与公司、实际控制人、董监高人员等核心人员及其亲属不存在关联关系或潜在关联关系,不属于公司、实际控制人实际控制或能施加重大影响的主体。

封面图片来源:视觉中国--VCG41182058084

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。