广东天域半导体股份有限公司向港交所递交招股书,拟主板上市。天域半导体是国内首批第三代半导体公司之一,主营碳化硅外延片。其股东包括比亚迪等知名企业,同时拥有地方国资背景的投资者。值得注意的是,IPO前夕,招商江海和招华招证两家股东转让了所持股份。另外,天域半导体的业绩较依赖前五大客户。

每经记者 吴泽鹏 每经编辑 魏官红

近期,广东天域半导体股份有限公司(以下简称天域半导体)向港交所递交招股书,拟主板上市。

透过天域半导体招股书,《每日经济新闻》记者注意到,一方面该公司“朋友圈”中的明星企业众多,如比亚迪等是其股东,招股书介绍称,公司是国内首批第三代半导体公司之一,凭借先发优势,目前产品市占率国内第一、全球前三。

不过,IPO前夕,去年11月,天域半导体的股东南通招商江海产业发展基金合伙企业(有限合伙)(以下简称招商江海)及南通招华招证股权投资合伙企业(有限合伙)(以下简称招华招证)对外转让了所持的天域半导体股份。

另一方面,天域半导体的业绩中,前五大客户贡献了较大部分,报告期内的完整年度(2021年至2023年),该企业前五大客户收入占比一度达到77.2%,由此带来的结果之一是去年上半年韩国大客户减少采购后,公司收入同比出现大幅下滑。与此同时,市场竞争之下,天域半导体毛利率持续下降,2024年上半年进入亏损状态。

据国金证券研报,经过数十年的发展,传统的硅(Si)材料制备和工艺日臻完善,硅基功率器件的设计和开发也经过了数轮的升级迭代,器件性能逐渐逼近硅材料的极限,性能提升空间有限,发展至今,由硅和碳组成的化合物半导体材料碳化硅(SiC)是第三代化合物半导体的典型代表,和第一代以硅为主、第二代以砷化镓为主的半导体材料相比,SiC具有热导系数高、禁带宽度大等优势,因此适用于生产大功率、耐高温、耐高压的功率器件。

从工艺流程上看,碳化硅一般是先被制作成晶锭,然后经过切片、打磨、抛光得到碳化硅衬底;衬底经过外延生长得到外延片。外延片经过光刻、刻蚀等步骤制造成碳化硅功率器件和碳化硅射频器件。

天域半导体主营产品便是碳化硅外延片,招股书介绍,公司是中国首家技术领先的专业碳化硅外延片供应商,2023年销售超过13.2万片碳化硅外延片(包括自制外延片及按代工服务方式销售的外延片),实现总收入11.71亿元。《每日经济新闻》记者注意到,报告期内,天域半导体主要销售4英寸和6英寸的碳化硅外延片,具备了8英寸的量产能力。

天域半导体招股书还援引弗若斯特沙利文资料称,2023年,公司在中国碳化硅外延片市场的市场份额达38.8%(以收入计)及38.6%(以销量计),是中国碳化硅外延片行业排名首位的公司,在全球的市场份额则约为15%,位列全球前三。

据招股书介绍,在本次港股IPO前,天域半导体曾寻求在深交所创业板上市的机会,并于2023年1月与中信证券签订辅导协议,2023年6月,公司向深交所提交了上市申请,不过,2024年8月终止了上述辅导协议。

凭借上述市场地位,天域半导体吸引了众多明星公司的青睐。

产业链上的股东方面,2021年6月,天域半导体的注册资本由9027.06万元增加至9770.46万元,其中,深圳哈勃科技投资合伙企业(有限合伙)认购743.40万元(约占增资完成后公司7.61%股权),总代价约为7000万元。据此计算,当时天域半导体估值约9.2亿元。

2022年1月,比亚迪从天域半导体的员工持股平台手中受让天域半导体约97.7万元的注册资本,对应持股比例1%,当时受让价格为每份注册资本25.59元,比亚迪本次投资总额约为2500万元。据此计算,本次股权转让以天域半导体估值25亿元作为参考。对于定价,招股书中解释称:“此乃根据公平磋商,并经考虑投资的时机及我们的业务状况后厘定”。

此外,投资天域半导体的多个股东还具有地方国资背景。例如井冈山复朴新世纪股权投资合伙企业(有限合伙)、广州中广源商科创二期创业投资合伙企业(有限合伙)等,同时,中国-比利时直接股权投资基金也于2022年8月以6000万元代价认购天域半导体51.61万元的注册资本,获得0.4736%持股比例。

不过,记者发现,有投资者在天域半导体IPO前夕“清仓式”转让了所持股份。招股书显示,2024年11月27日,招商江海、招华招证与东莞市润福投资咨询中心(有限合伙)签订股份转让协议,前二者将各自所持有的0.2280%股权(各自对应82.81万股股份)转让给润福投资。

记者查询到,招商江海、招华招证均是在2022年12月分别以3000万元的金额增资获得上述对应持股,而IPO前夕的转让价格均为3475万元。“代价乃由卖方就其于本公司的原始投资而订立的相关股份认购协议所载的预定计算方法,经公平磋商后由各订约方厘定。”招股书如是说明。

收入方面,报告期初的2021年,天域半导体收入只有1.55亿元,2022年则是4.37亿元,到2023年飙升至11.71亿元,复合年增长率达到175.2%,可见业绩增长之迅猛。

收入的持续增长,也带来了盈利能力的蜕变。天域半导体介绍,公司2021年净亏损1.8亿元,2022年便扭亏,实现盈利281.4万元,2023年的盈利更是增长至9588.2万元。

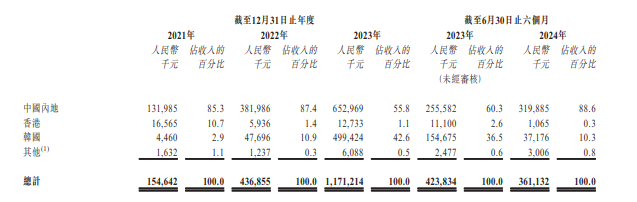

不过,高速增长的业绩背后,离不开大客户的有力支持。根据招股书,2021年、2022年及2023年以及2024年上半年,天域半导体前五大客户贡献的收入分别占总收入的73.5%、61.5%、77.2%及91.4%,而相同年度╱期间最大客户贡献的收入分别占总收入的30.9%、21.1%、42.0%及52.6%。

在此背景下,来自大客户方面的销售业绩发生较大变动时,天域半导体业绩也会出现明显波动。2024年上半年,天域半导体实现收入3.61亿元,同比下滑了14.8%,同时亏损了近1.41亿元,2023年同期则是盈利2074.1万元,同比同样出现大幅度下滑。

图片来源:招股书截图

记者注意到,按地理位置划分,2024年上半年,天域半导体来自韩国的收入为3717.6万元,收入占比为10.3%,而2023年上半年,其来自于韩国的收入接近1.55亿元,收入占比为36.5%,当年全年来自韩国地区的收入占比达到42.6%。2022年、2023年,有来自韩国的企业分别是天域半导体年度第三大客户、年度第一大客户。

对此,天域半导体表示,受到行业局势的影响,“(韩国客户)于2024年不再从我们(作为中国制造商)购买,导致截至2024年6月30日止六个月我们向韩国的销售减少”。

除了客户订单影响,记者还发现,碳化硅外延片的平均售价也在不断下跌,招股书披露,全球碳化硅外延片行业竞争日益激烈。6英寸碳化硅外延片全球市场的平均售价预计由2021年的每片9377元下降至2028年的每片6560元。

价格下降逐渐侵蚀制造商的毛利率,2021年至2023年,天域半导体的毛利率分别为15.7%、20.0%及18.5%,2024年上半年毛损率为12.1%。

“碳化硅外延片制造商可透过专注于先进应用的高价值产品、提高生产效率、扩大产能以达到规模经济,以及利用创新技术(如大型碳化硅外延片及先进外延技术)来提升毛利。”天域半导体解释道。

就以上提到的问题,记者于2月12日向天域半导体工商信息登记的公开邮箱发去采访邮件,并于2月13日上午联系上了该公司相关负责人,但截至发稿未收到回复。

封面图片来源:视觉中国-VCG211433816736

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。