今年三季度,受股债跷跷板等因素影响,债券型基金自2023年以来首次出现季度规模下降。但不同债券品种之间,又有所分化。根据申万宏源研究数据,三季度,债券指数基金延续增长趋势,302只基金的合计规模达到1.02万亿元,正式迈入万亿品种之列。

据统计,上述302只基金中,有20只产品的规模超百亿,其中有3只是由广发基金管理,数量在全市场排名第1。而在非ETF类的15只百亿指数型债基中,有6只为1-3年久期的利率债产品。其中,受到最多投资者欢迎的广发中债1-3年农发债指数,截至半年报持有人户数达7万户,较2018年募集之初的228户,增长超300倍。

自2003年首只产品成立至今,债券指数基金已走过21年的时光。回顾债券指数基金的发展历程,海通证券将之划分为探索期(2011-2013)、发展停滞期(2014-2015)、稳步发展期(2016-2017)和快速发展期(2018年至今)。

其认为,债券指数基金在2018年之后步入快车道,一方面是债券市场本身走牛,另一方面是两次监管政策的修订之后,市场(特别是银行)对透明度较高的指数化产品的需求日渐升温。

一件事情的成功,往往有赖于天时、地利、人和。对债券指数这个品类的快速发展而言,也是如此。除了债市走牛和机构配置需求升温两大因素外,产品本身的竞争力也尤为重要。

细数债券指数基金的优势,主要有三:

一是持仓相对透明。作为被动投资基金,债券指数基金具有底层清晰可穿透、持仓透明度较高、资本占用更低的优势,让投资者可以对其底层资产的情况有更精确的把握。

二是费率低廉。根据上海证券统计,债券指数基金的综合费率(管理费率+托管费率)约为0.22%,而中长期纯债型基金、短期纯债型基金的综合费率分别为0.38%、0.34%。在利率下行、信用利差收窄的市场环境下,债券指数基金的费率优势愈发凸显。

三是风格相对稳定。由于其目标清晰——紧密跟踪合同约定的债券指数,因此业绩的风险收益特征方面相对更加稳定,投资者能更好地根据自身的理财需求和风险偏好选择适宜的产品。

天时地利加上产品本身所具备的持仓相对透明、费率显著低廉、风格相对稳定等优点,让债券指数基金深受投资者认可,特别是久期在1-3年区间段的中短利率债基。根据海通证券统计,在规模最大的十只利率债指数基金中,有五只产品的久期在1-3年之间,“1-3年利率债指数的久期在1.5年至2年之间,指数整体风险收益特征稳健,可接受的客群较广”。

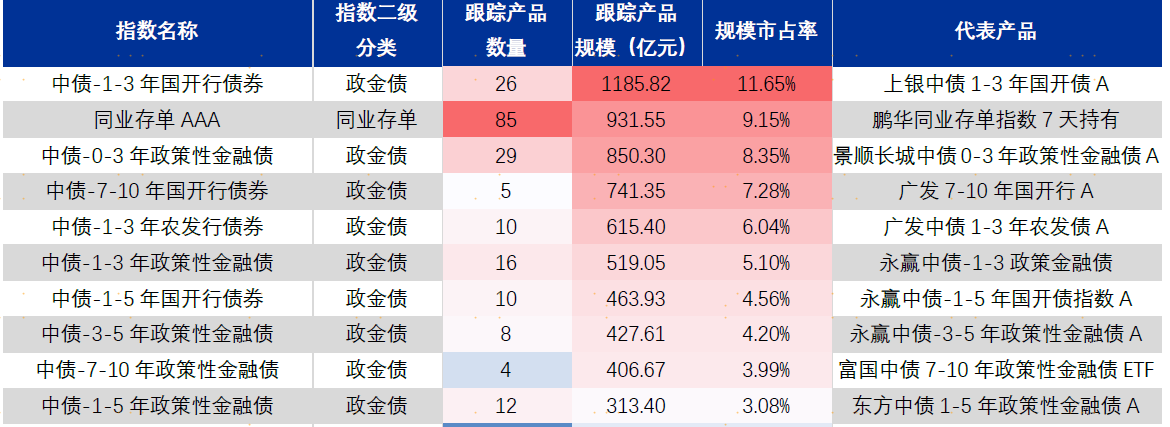

在申万宏源关于债券指数的研究中,也得出了相似的结论。根据其统计,在跟踪产品规模最大的10个债券指数中,前5只产品中有4只是久期在3年以下的利率债指数,分别是中债1-3年国开行债券指数、中债0-3年政策性金融债指数、中债1-3年农发行债券和中债1-3年政策性金融债指数,其跟踪产品数量均在10只以上,规模在500亿元以上。

图:跟踪产品规模最大的10个债券指数

细看百亿规模的债券指数基金,大部分产品的成立时间较早,已经历了至少一轮牛熊周期。例如,在中债1-3年农发行债券基金中,广发中债1-3年农发债成立于2018年4月,是全市场首只跟踪农发债的指数基金。该产品发行首日即募得资金超50亿,仅销售一天即提前结束募集,获得机构投资者的充分认可。

根据产品跟踪的标的指数及历史持仓数据看,广发中债1-3年农发债指数基金在过去六年的运作中呈现出“低波稳健”的特点。一方面,基金主投政策性金融债,其发行主体是国家政策性银行,具有资质高、安全性强的特点,信用风险极低;另一方面,产品的平均久期为1-3年,相对长久期产品,受利率波动的影响更小。

银河证券数据显示,截至10月31日,广发中债1-3年农发债今年以来回报为3.52%,过去一年、三年和五年基金回报分别为4.26%、10.63%、17.72%。凭借稳定的历史回报,广发中债1-3年农发债指数基金获得了越来越多投资者的认可。根据定期报告,截至三季度末,基金的规模为133.96亿元。

广发中债1-3年农发债指数基金(A类:005623、C类:005624和D类020017)由胡光耀2022年7月11日任职)和曾雪兰(2022年8月9日任职)担任基金经理。其中,任职时间较长的胡光耀为数量金融博士,曾在中国银行全球市场部任交易员、贝莱德投资管理(上海)交易部任交易员。

十多年的数量金融专业训练和债券指数投资观察,让胡光耀形成了以定量模型为基础的资产配置风格。具体到广发中债1-3年农发债的管理中,他会在抽样复制方法的基础上,结合其对宏观经济形势的预判,通过合适的久期和杠杆选择进行适度的收益增强。

立足当下,市场人士普遍认为短久期债券具有相对更优的性价比。10月央行开展买断式逆回购操作5000亿元,国债净买入2000亿元,充分呵护了资金面,受益于流动性宽裕和短期利空落地,债券市场收益率下行,进入11月后债市恢复平稳。虽然四季度可能落地2万亿专项债,但结合11月8日央行在三季度货币政策执行报告中的表态,供给带来的震荡相对有限,央行的呵护措施会以提供充足流动性为主。此外,结合近期同业存款有望迎来规范定价等消息。整体来看,短久期债券品种的投资性价比相对更高。

文/谭一

(市场有风险,投资需谨慎)