每经记者 任飞 每经编辑 肖芮冬

上周,美联储议息会议决定降息50BP,作为全球大类资产之锚,国内债市也有所反映,利率债基金频频业绩大涨,显示出底层资产部分优质利率债进一步得到资金关注,推升价格走高。

事实上,从未来国内降息的预期来看,政策上仍有进一步宽松的空间,这也进一步给债市做多提供机遇,进而利于债市的长期发展。

上周,美联储议息会议决定降息50BP,将联邦基金利率目标区间下调至4.75%~5%。

从上周国内债券市场表现来看,债市涨跌不一,六年期及以上期限国债现券收益率不同程度下行,而5Y内为代表的中短端收益率则小幅上行。

具体来看,9月18日财政刺激预期落空叠加国内降息预期升温,长债表现较好。美联储降息50BP,但9月19日国内OMO利率并未下调,预期落空长债出现一定幅度调整。

可见,存量债券当中,伴随着未来国内降息预期的升温,市场也在进一步交易降息逻辑,特别是在真正开始降息时,反倒是存量的高息债券更加吸引市场关注,这也导致存量的部分利率债进一步获得资金认可。

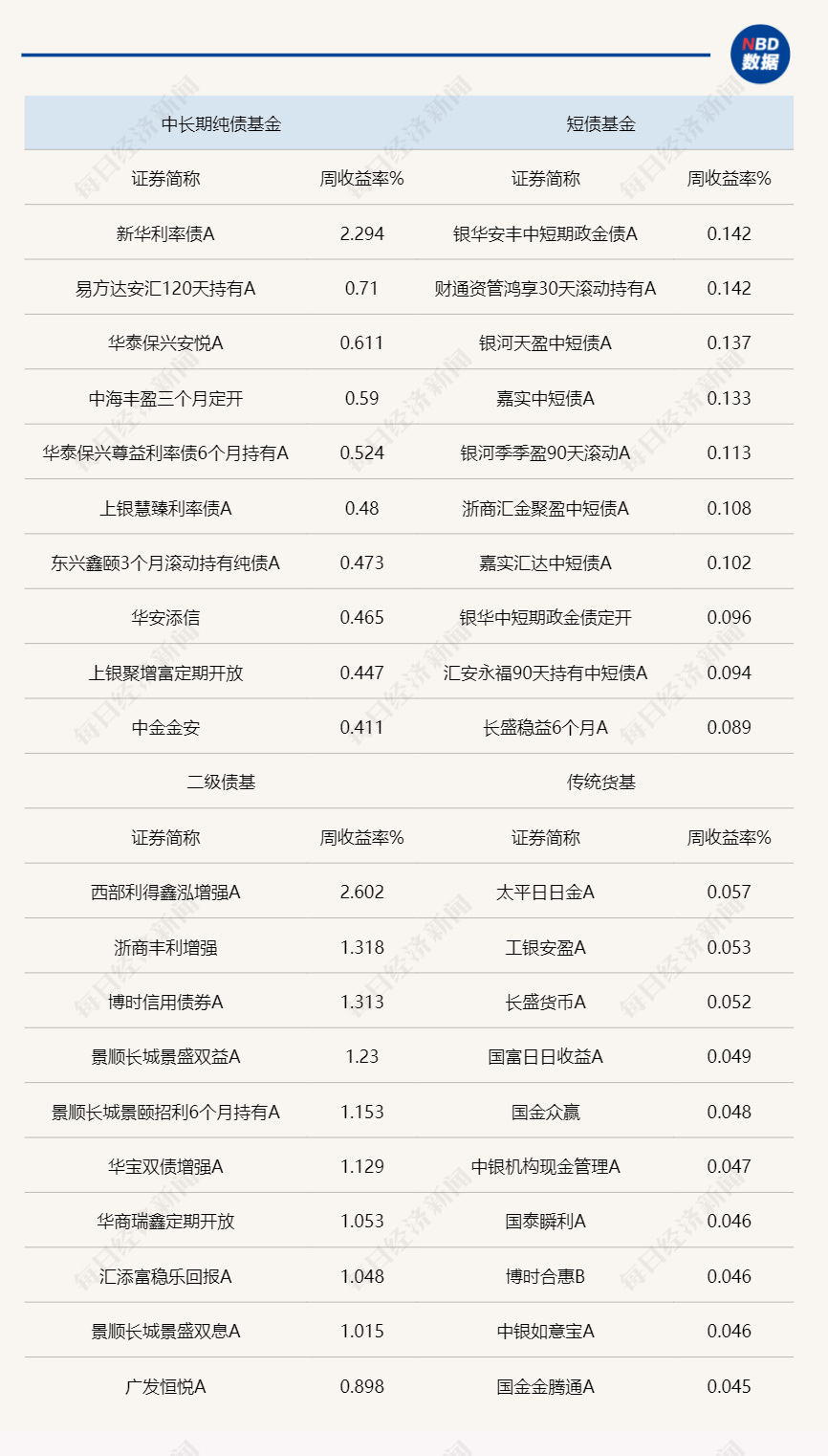

从基金品种的业绩上不难看出,中长债基金当中,不少利率债基金在上周出现业绩大涨,Wind统计显示,上周新华利率债A净值涨2.2942%,易方达安汇120天A涨0.7103%,总体来看,中长期纯债基金业绩均值在0.0693%,中位数在0.0522%,在纯债基金当中领先。

除了债市外,股市上周也有所提振,美联储降息后,A股迎来一波反弹,虽然比较短暂但从混合型债券型基金的业绩表现来看,很多权益资产的贡献颇丰,业绩排名前十的此类基金统计中,有9只上周业绩在1%以上。

综合来看,上银基金分析指出,此次美联储结束三年加息周期,对于中国而言无论是货币政策端、还是经济需求端可能都有较好的改观,对细分的股债市场而言则是从货币供应到风险偏好或将都有明显提振。当然,美国降息过程往往是一个持续、长期的过程,对于中国的影响需要用长期视角进行观察和决策。

当然,美联储降息对国内的影响也是有限的,但基于汇率的平稳运行,业内确有对国内降息以及降准的进一步宽松进行展望,这些也都构成了支撑债市继续强势的理由,进而也促进着经济的进一步改善。

从上周的资金面情况来看,上周央行公开市场小幅放量,全周共计净投放1882亿元。从DR001、DR007等关键期限加权成交价格看,上周资金价格有所上行总体依然处于宽松区间。

货币政策方面,未来货币政策依然将以宽松为主,虽然短期央行并未跟随美联储降息,但不排除为刺激房地产市场回暖定向调整可能性。

美国降息开启,中国的货币政策空间进一步打开,目前处在一个货币宽松周期里,尽管有降息空间,但是政策“以我为主”,在银行息差的约束下,降息时点和幅度有不确定性,但降准可期待性相对较高。

诺安基金分析指出,当前利率处于较低水平,市场对降准、降息有较高期待,注意利好落地后波动加大,短期继续看好债市表现,但后续需要关注利率持续走低过程中,财政政策超预期、获利盘回吐及央行对长端利率风险的提示带来的债市回调。

封面图片来源:视觉中国-VCG41N1455171132

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。