◎当下,“三通一达”发展路线各异,圆通显然将未来押宝在国际化上,这将为圆通带来多大的想象空间?中亚,算得上一个好的切入点吗?

每经记者 陈婷 每经编辑 董兴生

对于国际化,圆通速递已经有了更具体的动作与规划。

8月27日盘后,圆通速递(SH600233,股价14.99元,市值516.45亿元)发布2024年半年度报告。报告显示,今年上半年,公司实现营业收入325.65亿元,同比增长20.61%;归属于上市公司股东的净利润19.88亿元,同比增长6.84%。

其中,快递业务实现归母净利润20.97亿元,同比增长13.48%;快递业务完成量122.03亿件,同比增长24.81%,超出行业平均增速1.7个百分点。此外,上半年,单票运输成本0.43元,较去年同期下降0.04元,降幅8.60%;单票中心操作成本0.28元,较去年同期下降0.02元,降幅8.33%。

今年上半年,在推进国内业务发展的基础上,圆通速递在国际化上做出了具体的动作。6月21日,圆通与哈萨克斯坦国家邮政正式合作开通了中国哈萨克斯坦跨境快递物流业务,哈萨克斯坦成为圆通在中亚地区覆盖的首个国家。通过合作,圆通已在哈萨克斯坦建立覆盖全国的配送网络,为电商平台及客户提供合规、稳定、便捷的快递物流服务。

当下,“三通一达”发展路线各异,圆通显然将未来押宝在国际化上,这将为圆通带来多大的想象空间?中亚,算得上一个好的切入点吗?

虽说“三通一达”还未全部披露上半年财报,仅从第二季度和上半年的业绩数据来看,圆通保持住了上升势头。

数据显示,第二季度,圆通快递业务完成量66.35亿件,同比增长24.75%;实现营业收入171.37亿元,同比增长21.66%;归属于母公司股东净利润10.44亿元,同比增长9.40%。其中,快递业务实现归属于母公司股东净利润11.04亿元,同比增长14.98%,较第一季度11.87%的增幅有所扩大。

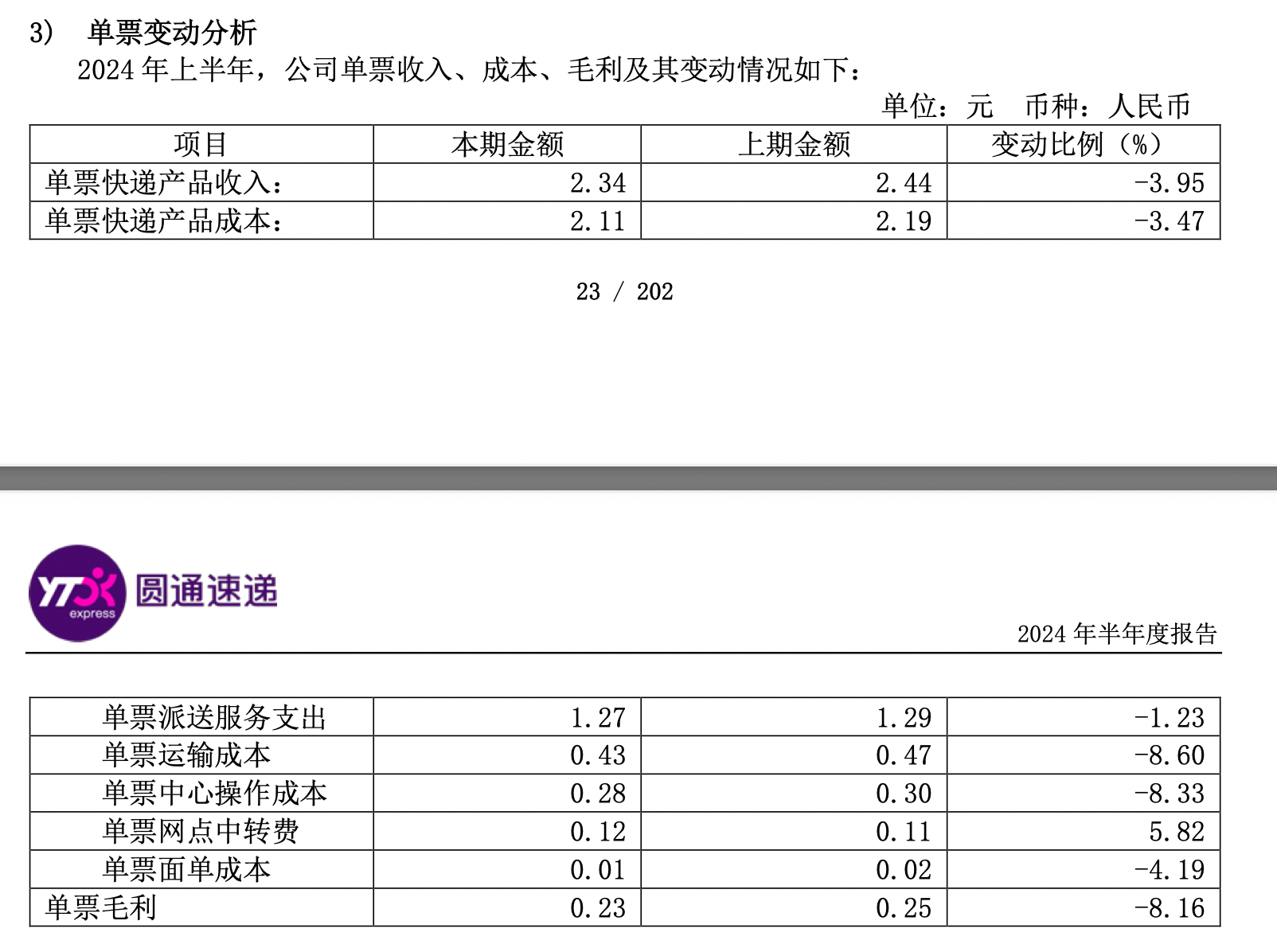

在单票收入方面,今年上半年,由于单票成本持续下降和行业市场竞争等因素影响,圆通单票快递产品收入2.34元,同比下降3.95%;单票快递产品成本2.11元,同比下降3.47%;单票毛利0.23元,同比下降8.16%。

图片来源:财报截图

申万宏源关于2024年7月快递数据点评的研报认为,7月,公司层面业务量增速延续增长态势,单价差距拉大。单价环比变动角度:顺丰(-0.01元)=圆通(-0.01元)=申通(-0.01元)>韵达(-0.02元)>行业(-0.19元),通达系单票环比下降。

研报提及,通达系单价绝对值:圆通(2.24元)>申通(2.00元)>韵达(1.98元),圆通的领先优势继续扩大。业务量均延续较高增长,业务量同比增速:申通(+35.4%)> 韵达(+27.8%)>圆通(+26.5%)> 行业(+22.2%)> 顺丰(+16.6%)。

在过去的2023年,圆通保住了加盟制快递“老二”的位置。数据显示,圆通2023年业务完成量212.04亿件,同比增长21.31%,超出行业平均增速1.9个百分点。2023年,排在第三位的韵达股份快递业务量188.54亿票,同比增长7.07%。二者差距拉开至23.5亿票。

目前,韵达股份还未披露上半年业绩,不过在部分业内人士看来,加盟制快递公司的发展已经出现了一定的分野。

中国物流学会特约研究员解筱文告诉《每日经济新闻》记者,当前,从各自的发展路线来看,“三通一达”已经出现了一定的差异。虽然都致力于在快递行业取得更大的发展,但各自的侧重点和战略方向有所不同。

“例如,圆通更加注重国际化布局和物流网络的建设,而中通、申通等则可能在其他方面有更多的投入和布局。这种差异化的发展策略使得它们在不同的领域和市场上展现出不同的竞争力和优势。”解筱文对记者表示。

快递专家赵小敏表示,就“三通一达”而言,从公司的现金流、资金指标、利润指标、综合实力来说,“现在中通和圆通领先一大截”。

赵小敏认为,韵达和申通当前的目标不是赶超中通和圆通,“而是应该维护自身的地位,防止差距拉大”。

从发展方向上来看,各家企业也的确出现了明显的不同。

就韵达而言,正“以价换量”争夺曾经失去的市场,代价是单票价格的降幅明显。而申通,也正在追赶业务量。形成一定对比的是,当前中通已经追求从高数量向高质量转型,号称“不做亏本快件”,宁愿牺牲市场份额,也要利润份额。而圆通,则在持续深化国际化发展战略。

根据圆通方面的说法,2024年是其全面国际化的开局之年,圆通正深化推进国际化发展战略,加快拓展海外市场,持续发力国际快递和供应链业务。

据透露,以圆通国际新任总裁、“快递老兵”周建为首,圆通内部已经制定了较为详细的国际化发展规划并持续加速人才团队建设,未来圆通还将逐步加大在东南亚、中亚、中东、欧洲及美洲等核心区域的基础设施建设。

近年来,圆通正逐步拓展航空机队规模并持续加密航线网络布局。

报告期末,圆通自有航空机队数量为13架,其中波音767-300共2架,波音757-200共10架,ARJ21-700共1架。值得一提的是,今年6月6日,圆通引进的全球首架国产货机ARJ21-700执飞伊宁=塔什干国际货运航线,为ARJ21货机的首次商业飞行。据记者了解,目前,圆通已累计开通140多条货运航线。

.jpg "每经原创-J-交通、枢纽、物流-圆通速递(每日经济新闻、资料图).jpg")

图片来源:每日经济新闻 资料图

当前,圆通在中亚的布局受到业内关注。

记者从圆通方面了解到,今年6月,圆通速递董事长喻渭蛟表示,经过圆通与哈萨克斯坦国家邮政双方团队半年多的沟通磨合,已探索出一条符合双方共同利益的发展之路。据了解,圆通与哈萨克斯坦国家邮政的合作源自2023年10月。经过半年多的考察、规划、选址和测试,圆通在哈萨克斯坦迈入新阶段。

记者获悉,目前,通过圆通在哈萨克斯坦建立覆盖全国的配送网络,可为电商平台及客户提供合规、稳定、便捷的快递物流服务。据圆通方面披露,高峰时,每日近万个跨境电商包裹均由圆通一站式负责报关、转运、分拣、派送等全链路服务,自商家在国内的仓库起,经口岸送往当地消费者手中,最快10日内即可送达。

起网中亚,布局海外,圆通的国际化战略找到了一个好支点吗?

解筱文告诉记者,中亚地区近年来电子商务市场发展迅速,且地理位置独特,连接亚欧大陆,是“一带一路”倡议的重要节点。他认为,从历史和现实角度看,中亚发展物流具有历史必然性和重要的机遇。此外,中亚地区位于亚欧大陆的中心地带,是连接东西方的重要桥梁,具有发展物流的先天优势。

赵小敏则对记者表示,圆通国际化发展不只是布局了中亚,在其他地区也在推进之中,但跟随着“一带一路”倡议的脚步,圆通和哈萨克斯坦国家邮政合作,下一步有望以这个合作为突破口在中亚五国开拓出新的路径。

值得一提的是,中通已经喊出了“跳出‘通达系’”的口号,紧随其后的圆通,是否能找到更大的发展空间?

对此,赵小敏认为,当前,随着国家政策和行业发展,圆通正慢慢走向高质量发展,圆通在赞助2023年杭州亚运会之后知名度有了提升,后续得看能不能借助勃发效应提升圆通的综合实力,保证圆通走向国际化,最终成为比较有影响力的快递物流公司。

不过,赵小敏也提到,圆通的航空机队急需比较大的提升。“现在和哈萨克斯坦的合作还属于比较初级的阶段,后续需要尽快在哈萨克斯坦全境形成比较大的影响力。开拓中亚五国之后,在中东欧也可能找到更大的机会,全方面联动起来。”赵小敏认为,当前圆通的国际化任务依然艰巨,“但总体上发展路径是正确的”。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。