◎2023年国内的锂资源开发量达到23.5万吨,是2012年的13倍。随着国内锂资源回收规模持续增加,2023年国内锂资源供给保障率已升至42%。

◎苏波认为,新能源汽车持续快速的发展,对动力电池的需求上升,将消化一部分已有的产能,但出口受阻,可能延迟现有产能的消纳。

每经记者|张蕊 每经编辑|陈旭

锂电产业是新能源产业的重要组成部分,对新能源产业发展具有重要先导性、战略牵引性作用。

6月27日,2024国际锂电新能源产业大会暨成渝地区产业链供应链对接活动在四川省遂宁市射洪市举办。

《每日经济新闻》记者从大会现场了解到,本届大会以“创新激活‘锂’动能,发展新质生产力”为主题,邀请来自行业企业、科研院校、投资机构等多领域嘉宾,共同探讨锂电新能源产业发展新业态、新模式、新趋势、新机遇。

会上,赛迪顾问总裁付长文发布了《2023中国锂电产业发展指数(遂宁指数)》。

苏波在大会上讲话 每经记者 张蕊 摄

中国有色金属工业协会原会长陈全训在大会上提到,近年来我国锂电产业取得了举世瞩目的成就。

具体而言,首先是资源开发能力持续增强,自主保障率大幅提升。2023年国内的锂资源开发量达到23.5万吨,是2012年的13倍。随着国内锂资源回收规模持续增加,2023年国内锂资源供给(原生+再生)保障率已升至42%,较2012年提升了27个百分点。

陈全训在大会上讲话 每经记者 张蕊 摄

其次,产业链持续完善,锂盐与材料供给水平不断提高。2023年我国锂盐和正极材料产量占全球比重分别达到71%和85%。

三是产业技术持续革新,冶炼工艺全球领先。我国首创了矿石提锂工艺,解决了锂辉石提锂单线产能低等产业化难题,大幅提升了提锂效率。攻克了第三代硫酸盐焙烧法提锂工艺,实现了江西锂云母稳定大规模开发利用。盐湖提锂突破了高镁锂比、低品位盐湖卤水提锂的难点,开发出吸附—膜法、溶剂萃取法等适用工艺。

四是锂电回收持续深入,再生资源利用规模全球领先。2023年我国锂电材料回收利用量全球占比达75%。

五是海外资源开发持续推进,国际产能合作成效显著。到2023年底,中资企业海外锂资源权益量约7500万吨碳酸锂当量。

不过,陈全训也提到,当前我国的锂电产业依然存在着资源供给保障压力大,产业链协同发展不足,境外资源开发风险加剧等问题和挑战。

因此,他提出五点建议,包括要不断夯实资源基础,提升产业链供应链韧性和安全水平;要加快推动产业绿色低碳转型,擦亮新型工业化底色;要加强行业自律与产业协同,促进上下游协调有序发展;要加强技术创新,加快发展新质生产力;要适应形势变化,用好风险管理工具。

工信部原副部长、国家智能制造专家委员会主任苏波在大会上提到,近年来,我国锂电新能源产业保持持续增长的态势,其中锂离子电池产业延续增长态势。

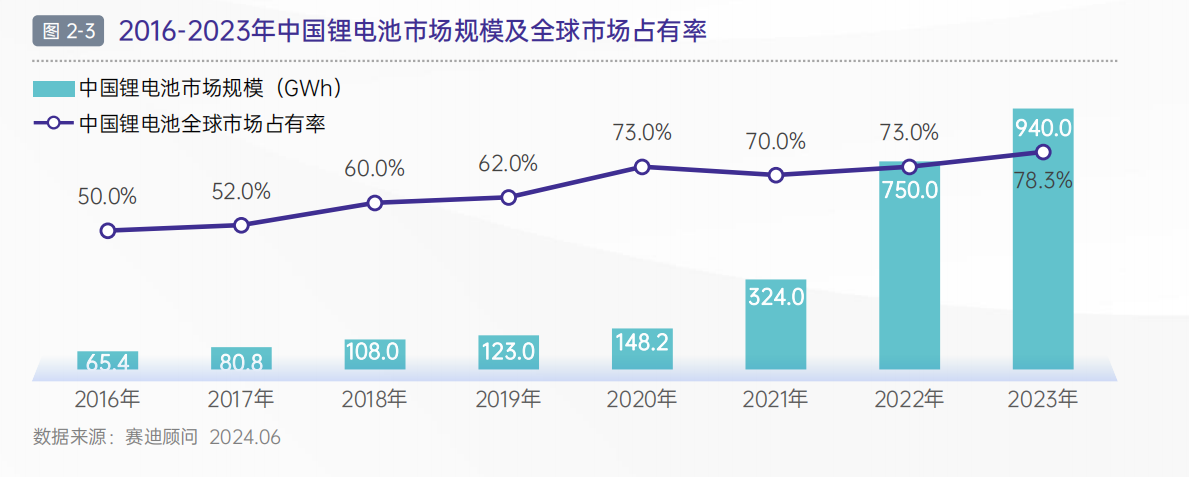

他提到一组数据:2023年底全国锂电池总产量超过940GWh(吉瓦时),同比增长25%,其中消费型80GWh,动力型675GWh,储能型185GWh,锂电池装机量超过435GWh,行业总产值超过1.4万亿元。

2023年我国锂电池出口达到650亿美元,是2020年的4.1倍,年均复合增长60%,占全球出口市场份额超过55%。国内锂电池建成产能约2000GWh,2023年我国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,新能源汽车渗透率达到31.6%。

苏波表示,新能源汽车持续快速的发展,对动力电池的需求上升,将消化一部分已有的产能,但动力电池出口受阻,可能延迟现有产能的消纳。我国的锂电池行业已经形成了技术先进、产业链完整、有较强竞争力的产业体系,但是要做好准备,应对出口可能逐渐减少所带来的风险。

为此,苏波建议,推动锂电产业高质量发展应从三方面发力:

一是坚持创新驱动发展,培育发展新质生产力。强化企业创新主体地位,支持有条件的企业牵头组建产业技术创新联盟等创新组织,着力加强高强度、轻量化、高安全、低成本、长寿命的动力电池技术攻关,鼓励企业开发锂电新产品,积极培育新质生产力,助力锂电产业链加快创新发展。

二是深入实施绿色制造,加快锂电产业绿色低碳发展。引导锂电产业链企业采用绿色制造工艺,开发绿色新产品,培育形成锂电产业绿色产业链、供应链体系,打造动力电池回收、镍钴锂电池原料再造、电池材料再造等。

三是加强合作与交流,积极拓展国际市场。加快锂电池产业国际化布局发展,提升国际市场竞争力,持续深化国际交流合作。

图片来源:赛迪顾问

会上,付长文发布了《2023中国锂电产业发展指数(遂宁指数)》。

该指数提到,中国锂电产业进入调整阶段。锂电产业各环节盈利情况存在显著差异,除锂电设备和原材料外,其他环节均出现不同程度的下滑。

受原材料价格波动影响,锂电材料、电池制造和回收利用环节受到波及,其中回收利用环节受影响最大。为进一步降本增效、提升生产效率,主要锂电企业加快推进由单一环节的垂直整合转向沿产业链上下游的“合纵连横”。

从投资布局看,与2022年相比,2023年湖北、江西投资热度有所下降,江苏投资热度上升排名第一,四川投资热度仍位居全国第二。内蒙古、山东两地成为2023年锂电产业投资“新宠”,内蒙古风电装机规模和山东光伏装机量蝉联全国第一。全国锂电产业新增产能向资源富集地区集中。

从锂电上市企业省份分布来看,广东上市企业数量遥遥领先,广东、江苏、浙江三省锂电上市企业数量占比合计将近50%。从区域分布来看,华东地区上市企业较多,西北、西南地区上市企业数量有待提升。

封面图片来源:每经记者张蕊摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。