今年以来,高股息策略成为A股市场大热的选择,红利板块行情持续演绎。但在热闹的红利股行情背后,投资的风险永远存在。选择红利股还是红利指数?选择大盘红利股还是中小盘红利股?选择长线持有还是波段操作……在进行红利股投资时,投资人面临着一个接一个的诸多选择题。今天,华宝基金整理了红利股投资之路上需要谨慎对待的“风险之坑”及其应对之道。

尽管很多投资大师都说过“遇到好的投资机会要敢于下重注”,但大家应该要知道这样的操作方法实际上仅适合少数投资高手,“All in”单个或少数几只高股息个股是很多非专业投资人很容易踏入的第一个“坑”。对于大多数普通投资人,还是应该相信一个包含多只高股息个股的红利指数投资组合的胜率,大概率上将高于一个非专业投资人选择的单一红利股。当然,运用多维量化选股标准来精心构建一个高质量的红利股投资组合并适时调整,这往往又明显超出了一个非专业投资人的能力边界。

红利投资主要根据股息率因子选股,旨在选择历史业绩好、分红高的上市公司。但如果上市公司未来业绩预期下滑,可能会导致股价下跌,出现股息率反而上升的情况,这就是所谓的“基本面”之坑,也是投资人进行红利股投资时需要特别注意的第二个“坑”。因此,真正有效的红利投资策略在注重以股息率因子选股的同时,还应重视对上市公司的基本面因素进行相应的研究和筛选,有效剔除那些未来基本面可能出现重大风险的个股。

优质红利股的高股息应该是来自其可持续的高质量盈利水平和现金流。尽管大多数红利股基本面都有不错的保障,但也确实有少数高分红股基本面和现金流其实很一般甚至较差,只是出于大股东的短期特殊考虑进行一次性的突击高分红。这样的一次性突击分红之后,上市公司的经营状况根本不足以支持再进行持续的高分红,如此的所谓“红利股”只是徒有虚名而已。这是投资人进行红利股投资时需要越过的又一个“坑”。

红利投资策略所要避免的“价值陷阱”之坑,是因为高股息和低估值构成了红利股的一体两面,但当个股低估值的根源是在于上市公司乃至行业成长性不可逆转的趋势性降低时,再低的估值可能也不足以带来合理的回报,一些身处“夕阳产业”的大盘股常常成为这类“价值陷阱”的典型代表。以投资组合的形式实现大盘和中小盘高股息股的均衡配置,进而适当平衡个股高股息和成长性兼顾的需求,这是越过“价值陷阱”的有效解决方案。

从目前A股市场的情况来看,机构投资人大多对高股息投资策略采取长线持有的操作方式,但不少个人投资者还是热衷于将红利股作为短线操作的对象。实际上,一个严格规范的高股息策略,特别是红利指数投资策略,天然具有权重逆向平衡的功能,以一定频率自动实现了对个股标的“低吸高抛”的操作,这令高股息策略长期内保持了不懈的活力。

在“看似简单易行、实则技术含量满满”的红利股投资之路上,好在不是一个人在战斗。当看清了前方可能的风险,投资人就可以针对性地选择适当的投资工具——特别是红利指数投资策略,来追求达到“步步为赢”的目标。

接下来,就以标普红利ETF(562060)为例,来看一款精心设计的红利指数是如何实现红利股投资“避坑”操作的。标普红利ETF所跟踪的标的指数——标普中国A股红利机会指数是在汲取海外经验的同时,在细节上进行了本土化改良,使指数产品能够更好地适应中国的投资环境,让红利策略更好地在中国的土壤上茁壮成长。

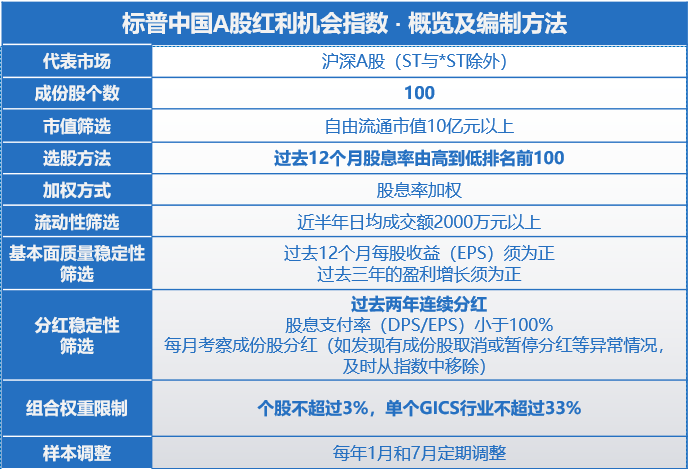

标普中国A股红利机会指数首先是致力于在A股中精选100家高股息率优质公司,在构建指数组合的过程中,则通过股息率进行排序,按股息率从高到低进行筛选,同时进行股息率加权,让分红高的股票,获配更高的权重,该指数截至2024.5.31的股息率达5.81%,这种构建组合的投资方式就越过了“All in”之坑。

接下来,标普中国A股红利机会指数会对股票进行基本面质量稳定性筛选和分红稳定性筛选:其基本面质量稳定性筛选个股的指标是2个维度,一是过去12个月每股收益(EPS)须为正,二是过去三年的盈利增长须为正;其分红稳定性筛选个股的指标是3个维度,一是过去两年必须连续分红,二是股息支付率(每股分红DPS/每股盈利EPS)小于100%,三是每月考察成份股分红(如发现有成份股取消或暂停分红等异常情况,就及时从指数中移除该成份股)。经过如此一番“严选”操作,就在更大程度上减少了陷入“基本面”之坑和“突击分红”之坑的风险。

为了实现组合的均衡配置,标普中国A股红利机会指数要求组合中的个股权重不超过3%,单个GICS行业权重不超过33%。这一权重上限设置较其他红利指数更低,加之该指数组合选股采取股息率加权而非市值加权,这使得其指数组合市值分布和行业分布更均衡,组合分散化程度更高,也降低了大中小盘的偏离(简而言之,就是避免了选股集中扎堆大盘股的情况),这就减小了踏入“价值陷阱”之坑的风险。

就组合的定期调整安排,标普中国A股红利机会指数在采用过去一年分红金额计算股息率的同时,每年在1月和7月对指数进行两次定期调整,这就可以有效把握红利周期的动态调整机会,也便于投资人采取长期持有的操作策略,避免“短线博弈”之坑。

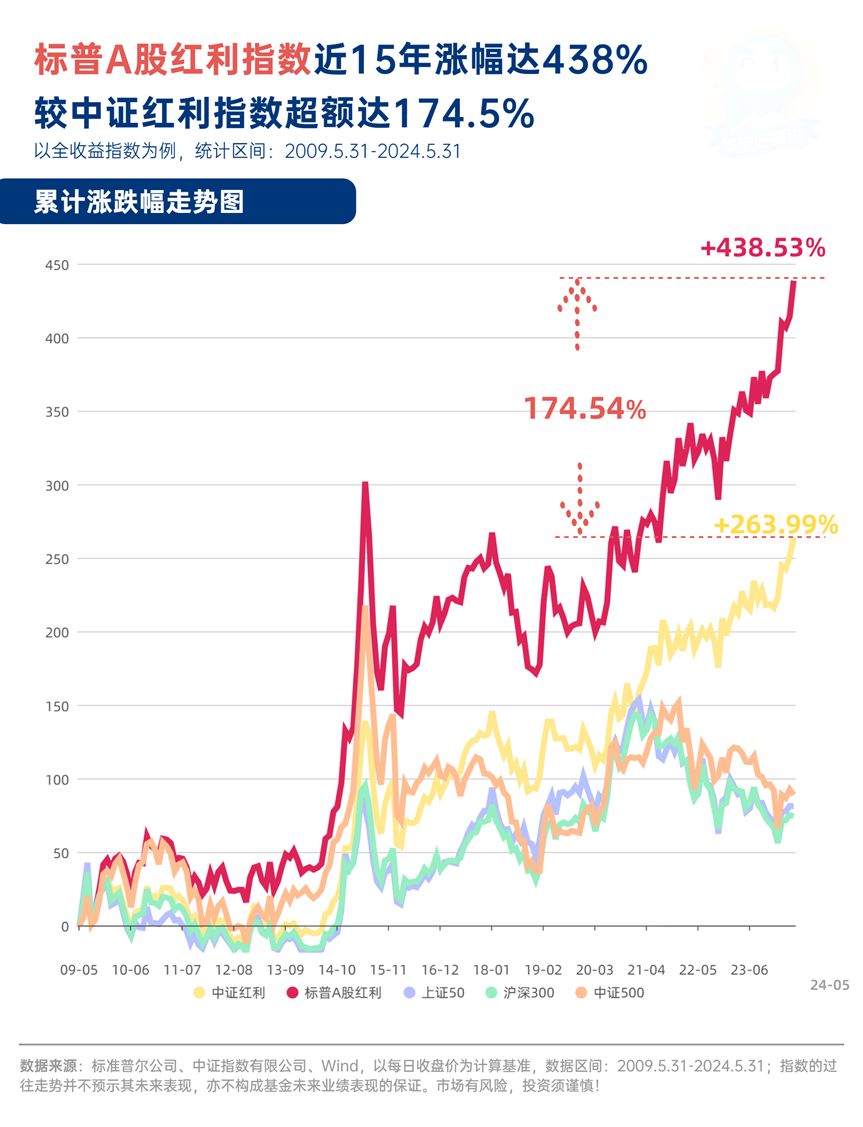

在全收益口径下,标普中国A股红利机会指数自2009.5.31以来截至2024.5.31的15年间,其累计涨幅达438.53%,大幅超越上证50、沪深300、中证500等“老牌”宽基指数同期表现。红利策略穿越A股牛熊考验,更彰显了长期投资价值。

作为标普红利ETF的管理人,华宝基金旗下同时还管理着华宝标普中国A股红利机会指数LOF(A类:501029/C类:005125),该基金与标普红利ETF跟踪同一标的指数,历史上并曾两度获得指数基金“金牛奖”。投资人在选择场内买卖交易标普红利ETF的同时,也可以选择在场外网上申购和赎回这只红利指数基金,这为投资人提供了红利股投资便捷的一键“避坑”之选。

数据来源:标准普尔公司、中证指数有限公司、银河证券、Wind,数据截至2024.5.31。

截至2024.5.31,标普中国A股红利机会指数股息率达5.81%(数据来自标普道琼斯指数月报)。

2021年9月28日,在《中国证券报》主办的第十八届中国基金业“金牛奖”评选中,华宝标普中国A股红利机会指数LOF荣获“三年期开放式指数型金牛基金”奖。2019年4月14日,在《中国证券报》主办的“第16届中国基金业金牛奖”评选活动中,华宝标普中国A股红利机会指数LOF荣获“2018年度开放式指数型金牛基金”奖。

风险提示:

标普红利ETF(562060)被动跟踪标普中国A股红利机会指数,华宝标普中国A股红利机会指数LOF(A类:501029/C类:005125)基金业绩比较基准为:标普A股红利指数收益率*95%+同期银行活期存款利率(税后)*5%。

华宝标普中国A股红利机会指数LOF成立于2017.1.18,历任基金经理为张奇(2021.3.8-2022.9.27)、胡洁(自2017.1.18起),其2019-2023年分年度净值增长率及其业绩比较基准增长率分别为:19.21%、9.48%、23.73%、-4.42%、12.69%及14.97%、1.32%、16.12%、-8.18%、7.42%。

华宝标普中国A股红利机会指数LOF和标普红利ETF标的指数均为标普A股红利指数,该指数基日为2004.6.18,发布日期为2008.9.11。指数历史业绩根据该指数成份股结构模拟回测而来。指数成份股可能会发生变化,其回测历史业绩不预示指数未来表现。

指数走势的描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。华宝标普中国A股红利机会指数(LOF)与标普红利ETF由华宝基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。投资人应当认真阅读《基金合同》《招募说明书》《基金产品资料概要》等基金法律文件,了解基金的风险收益特征,选择与自身风险承受能力相适应的产品。华宝标普中国A股红利机会指数(LOF)与标普红利ETF由基金管理人评估的风险等级均为R3-中风险,适合C3-平衡型(及以上)的投资者,适当性匹配意见请以销售机构为准。基金管理人管理的其他基金业绩不构成基金业绩表现保证。基金过往业绩并不预示其未来表现,基金投资需谨慎!销售机构(包括基金管理人直销机构和其他销售机构)根据相关法律法规对本基金进行风险评价,投资者应及时关注基金管理人出具的适当性意见,各销售机构关于适当性的意见不必然一致,且基金销售机构所出具的基金产品风险等级评价结果不得低于基金管理人作出的风险等级评价结果。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎选择基金产品并自行承担风险。中国证监会对相关基金的注册,并不表明其对相关基金的投资价值、市场前景和收益做出实质性判断或保证。