◎《每日经济新闻·将进酒》记者发现,行业调整背景下,白酒企业的整体合同负债较上一年出现一定程度下滑。但另一方面,酒企直销渠道占比却在逐年提升,这也成为酒企增厚利润、推动业绩增长的重要驱动力。

每经记者 周欢 熊嘉楠 每经编辑 董兴生

4月年报季已经结束,目前,20家上市白酒企业已经公布了业绩。仅有顺鑫农业(000860.SZ,股价18.71元,市值138.78亿元)、金种子酒(600199.SH,股价15.36元,市值101.04亿元)等4家企业出现亏损,其余全部实现盈利。但是,2023年,白酒行业总产量下滑,收入和净利润增速放缓,行业进入存量竞争时代已是不争的事实。

对白酒行业而言,合同负债在一定程度上体现了经销商对行业的市场预期,合同负债越多说明渠道拿货积极性越高。也是因此,合同负债被称为白酒企业的业绩蓄水池,更能体现企业未来的业绩预期。

《每日经济新闻·将进酒》记者发现,行业调整背景下,白酒企业的整体合同负债较上一年出现一定程度下滑。但另一方面,酒企直销渠道占比却在逐年提升,这也成为酒企增厚利润、推动业绩增长的重要驱动力。

一升一降之间,白酒企业的渠道变迁已悄然而至。

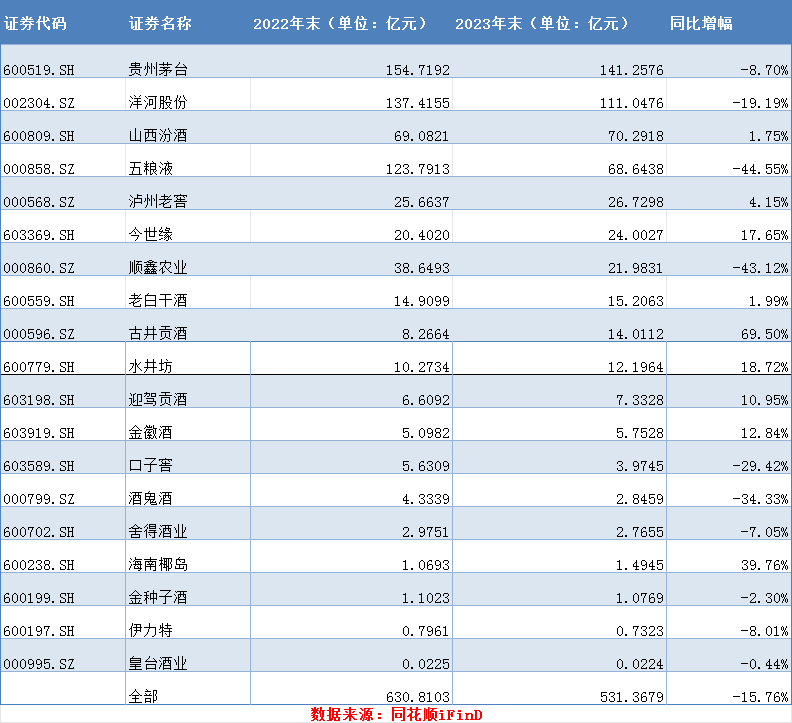

从2023年末全行业的数据来看,19家酒企(由于会计准则原因,不包括港股上市酒企珍酒李渡)的业绩蓄水池水位正在下降。记者根据同花顺数据统计后得到一组数据,2022年末,上市白酒企业的合同负债总额为630.81亿元,而2023年末这个指标为531.37亿元,同比下滑了15.76%。全行业的合同负债出现如此幅度下滑,白酒行业未来可能会如履薄冰。

从各家企业的具体表现来看,市值最大的贵州茅台(600519.SH,股价1705元,市值21418.17亿元)2022年末合同负债为154.72亿元,2023年末该数据为141.26亿元,同比下滑8.70%。相比整个行业,贵州茅台该指标下滑幅度不算太大,10%以内的波动也属正常。但作为行业定海神针,茅台的业绩蓄水池指标表现不佳,对行业而言并不是好消息。

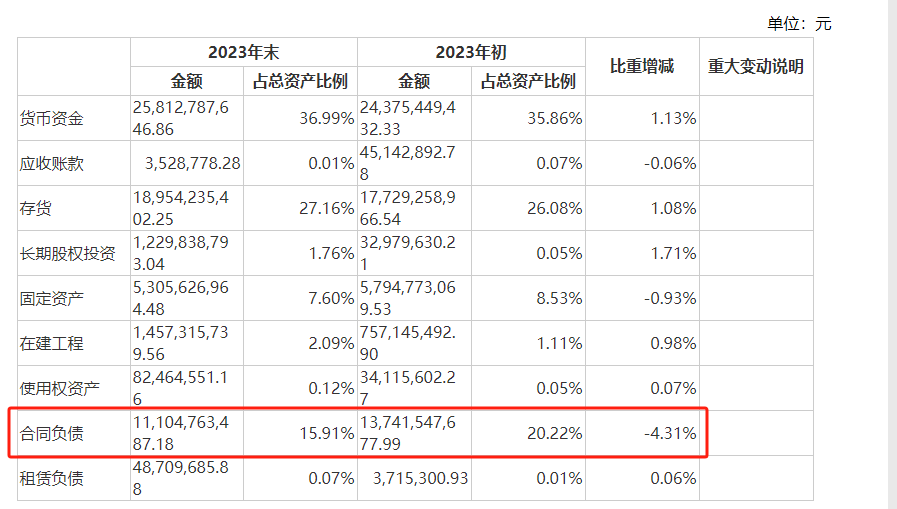

再看洋河股份,公司2022年末合同负债为137.42亿元,到了2023年末变成111.05亿元,同比下滑19.19%。而今年一季度,公司实现营业收入162.55亿元,同比增长8.03%;归属于上市公司股东的净利润为60.55亿元,同比增长5.02%,业绩表现比其他行业龙头企业稍弱。

图片来源:洋河股份财报截图

不过,也有企业合同负债出现增长。其中,泸州老窖(000568.SZ,股价186.1元,市值2739.37亿元)同比上年末增长了4.15%,今世缘则大幅增长17.65%。上市白酒企业中,古井贡酒(000596.SZ,股价271.24元,市值1433.77亿元)无疑是优等生,公司2022年末该指标为8.27亿元,到了2023年末增长到14.01亿元,同比大幅增长69.50%。二级市场表现最能说明问题,合同负债增幅较大的古井贡酒、今世缘(603369.SH,股价57.42元,市值720.33亿元)的股价已经接近历史高点,相比其他白酒股表现更为强势。

酒类评论员蔡学飞表示,合同负债是企业市场号召力与渠道议价能力的重要体现,业绩蓄水池下降,不仅与目前整个行业产能过剩有关,还与大家对未来酒类销售分歧有关。目前,渠道打款意愿偏于谨慎,企业也在合理控制增速,这些都导致目前合同负债出现这样的情况。

食品科学博士、长城证券大消费组长刘鹏则认为,年报中合同负债下滑并不能说明太多的问题,“大家还是要去关注真实的动销情况,包括核心产品价格等”。“现在的白酒行业的确面临一些问题,从中长期来看,龙头公司还是能长期稳定发展,因为这是由白酒行业的商业模式决定的。”

合同负债一定程度上反映了经销商的打款积极性,而其下滑对应的另一面,则是直营渠道销售持续上涨。记者统计发现,20家上市酒企总体直销渠道收入从2022年的813.53亿元到2023年首次突破千亿元,达到1042.57亿元。

20家上市白酒企业(包括珍酒李渡)中,贵州茅台直销收入从上一年的493.79亿元直接跨越至2023年的672.33亿元,营收占比为上市白酒企业中最高,达到45.67%。五粮液(000858.SZ,股价150.43元,市值5839.1亿元)紧随其后,直销收入首次突破300亿元,营收占比39.85%,与上一年持平。两家酒企直销收入占全部上市白酒企业直销收入总和比例超过97%。其余企业直销收入营收占比在0.61%—24%之间,其中,仅古井贡酒、迎驾贡酒(603198.SH,股价71元,市值568亿元)、老白干酒(600559.SH,股价21.65元,市值198.04亿元)、皇台酒业(000995.SZ,股价11.11元,市值19.71亿元)营收占比出现微降。

可以看到,几乎所有名酒企都在直销渠道上不断加码,而这也为酒企业绩贡献了重要增量。

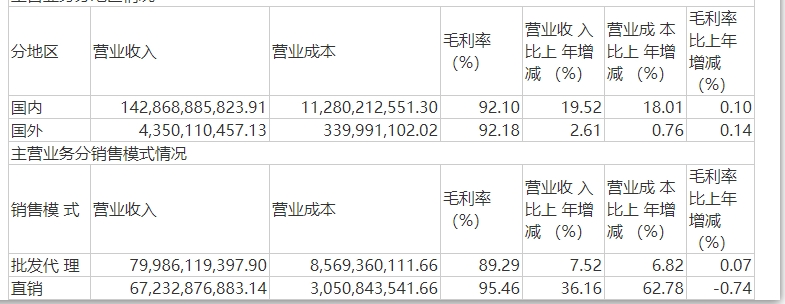

相较于传统经销代理渠道,直销渠道的毛利率普遍较高。贵州茅台直销渠道毛利率达95.46%,其次是今世缘(87.21%),第三是五粮液达86.75%。

图片来源:贵州茅台财报截图

这背后,则是白酒行业消费趋势变化带来的渠道变革。存量竞争、消费升级的背景下,消费者对产品品质、服务等方面的要求越来越高,酒企的战略重心逐渐由TO B转向TO C。

贵州茅台近年来深抓渠道营销改革,“i茅台”的出现贡献了巨大增量。2023年,“i茅台”收入达223.74亿元,同比增长88.29%。五粮液在直销模式方面,于线下启动“三店一家”建设,目前专卖店数量超1600家,覆盖全国300多座城市;线上加快布局抖音、快手、微信视频号三大电商平台。

蔡学飞表示,随着渠道变革不断深入,原有的批发代理渠道的功能在逐渐转化为物流配送商,承担线下配送、社群活动、本地公关等职能。

值得注意的是,虽然加码直销渠道已成为行业趋势,但批发零售渠道依旧重要。可以看到,除贵州茅台与五粮液外,其他酒企尤其是洋河股份、山西汾酒、古井贡酒对代理批发的依赖性仍然强烈,收入占比多在90%以上。

从整体来看,20家上市白酒企业直销渠道收入占总营业收入比例约为25%。

批发代理渠道是酒厂的根基,在市场覆盖、增强消费者互动等方面有着天然的优势。五粮液就提出,今年将全力推动渠道利润提升,在常规考核奖励之外,新增营销过程奖励,将提振渠道信心,夯实发展基础。

封面图片来源:每日经济新闻 刘国梅 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。