每经编辑 杜宇

美股高开高走,三大指数集体收涨。纳指上涨245.33点,涨幅1.59%,标普500指数涨1.2%,道指上涨263.71点,涨幅0.69%。

热门中概股普涨,纳斯达克中国金龙指数涨1.96%。富途控股涨超11%,爱奇艺涨超6%,腾讯音乐涨超4%,拼多多、满帮涨超3%,小鹏汽车、阿里巴巴、京东涨超2%,唯品会、百度涨超1%,微博、蔚来小幅上涨。哔哩哔哩跌超2%,网易跌超1%,理想汽车小幅下跌。

COMEX黄金期货跌0.45%,报2335.80美元/盎司;COMEX白银期货涨0.37%,报27.345美元。

WTI 6月原油期货收涨1.46美元,涨幅1.78%,报83.36美元/桶。布伦特6月原油期货收涨1.42美元,涨幅1.63%,报88.42美元/桶。

中东紧张局势缓和令股指得到提振。大型科技股普涨,奈飞涨超4%,Meta涨逾2%,特斯拉、微软、谷歌、亚马逊涨超1%,苹果小幅上涨。HashiCorp涨超18%,据报道,IBM已接近就收购云软件基础平台HashiCorp达成协议。

英伟达报824.18美元,涨幅3.65%,市值一夜大涨726亿美元(约合人民币5260亿元)。最新市值2.1万亿美元。

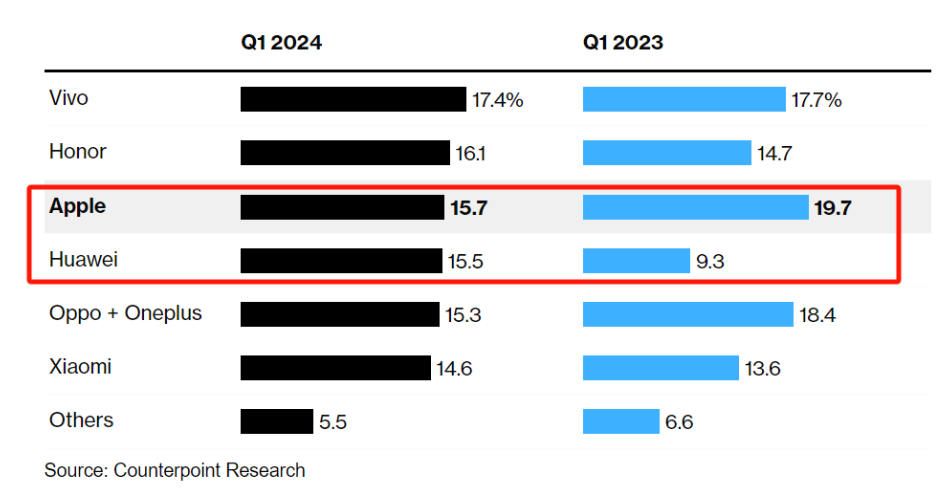

据独立研究公司Counterpoint Research的数据,苹果公司第一季度在中国的iPhone销售下降19%,是自2020年前后疫情暴发以来该产品在当地的最差销售表现。

第一季度,vivo手机销量排名第一,其次是荣耀和苹果。

据该机构估算,苹果在竞争激烈的中国市场的排名跌至第三,与华为几乎打成平手。整个市场增长约1.5%,荣耀和小米等本土品牌增势领先。

华为的销量增长近70%,凸显出其在昔日由苹果主导的高端市场中崛起。Counterpoint表示,这在很大程度上要归功于华为Mate 60智能手机的推出。

Counterpoint Research高级研究分析师在一份声明中表示,由于华为的卷土重来,直接影响了苹果在高端市场的表现,苹果本季度的销量受到了抑制。此外,与往年相比,苹果的换机需求略有下降。

截至当地时间4月23日收盘,苹果报166.82美元,涨幅0.59%,市值2.6万亿美元。

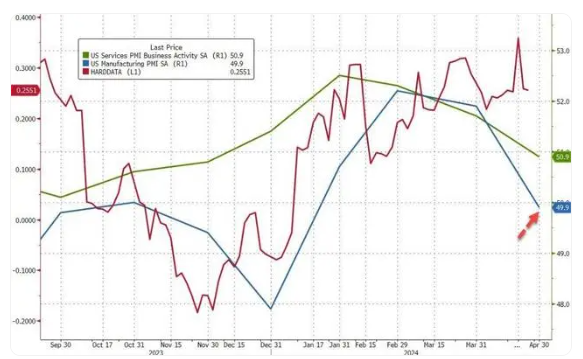

消息面上,美国4月PMI数据意外降温。4月23日周二,标普全球公布的数据显示:

美国4月制造业PMI跌破荣枯线,初值为49.9,远低于预期值52及3月前值的51.9,为2023年12月以来的最低水平。

对经济贡献更大的服务业表现同样不及预期,初值录得50.9,虽然仍位于荣枯线上方,但明显逊于预期值52及3月前值的51.7,创下五个月新低。

综合PMI仍位于扩张区间,不过50.9的初值低于预期52及3月前值52.1。4月综合PMI单月下跌1.2个点,为去年8月份以来的最大跌幅。

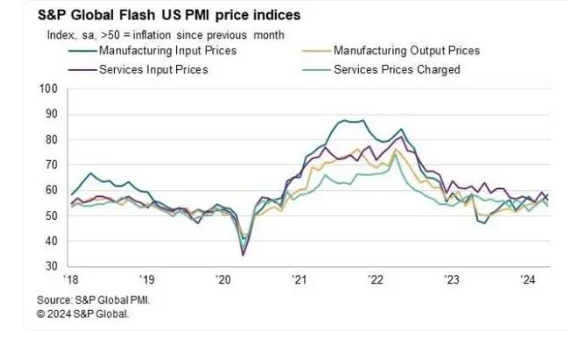

重要分项指数方面,综合PMI数据中:订单分项指标显示六个月来首次出现收缩;就业分项指数显示,就业人数为2020年以来首次萎缩,单月下滑3.2个点至48,是由于服务业就业人数萎缩和制造商部分的增长放缓;价格指数从10个月高点回落。

对于市场高度关注的通胀问题,继3月份价格上涨加快后,4月份的数据证实了这一趋势:

值得注意的是,通胀的驱动因素已经发生了变化。

过去四个月中有三个月,制造业的价格上涨幅度更大,由于原材料和燃料价格上涨,4月份工厂成本压力加剧,这与2023年大部分时间由工资相关的服务业主导的价格压力形成鲜明对比。

下图为标普全球PMI数据的各类价格分项指数:

标普全球首席商业经济学家Chris Williamson表示,美国经济复苏在第二季度初失去了动力,4月份PMI初值显示,受访者的商业活动增长低于趋势水平。随着4月份新业务流入出现6个月来的首次下降,以及企业对未来产出的预期下滑至5个月低点,未来几个月的增长步伐可能会进一步放缓。更具挑战性的商业环境促使企业以自全球金融危机以来从未见过的速度裁员。需求的恶化和劳动力市场的降温导致了价格压力的降低,4月份商品和服务销售价格的增长率都出现了可喜的放缓。

财经金融博客Zerohedge点评称,缓慢的增长加上更快的通胀,这听起来不像是降息相关的配方,事实上恰恰相反。

数据公布后,市场更多关注的是标题数据显示的经济增长放缓,反应是鸽派的:

美元指数短线下跌约30点,报105.75。美股涨幅扩大,纳指涨幅扩大至0.9%,标普500指数涨0.7%。美国10年期国债收益率走低,报4.603%。

每日经济新闻综合市场公开资料

免责声明:本文内容与数据仅供参考,不构成投资建议,使用前请核实。据此操作,风险自担。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。