每经编辑 段炼 杜宇

3月28日,“券商一哥”中信证券(600030.SH)紧急发布声明称,近日,公司关注到有自媒体、个人账号等发布和传播有关中信证券的虚假不实信息,相关言论与事实相悖,严重损害了中信证券声誉,也不利于资本市场有序健康发展。

为此中信证券郑重声明:公司始终坚定执行党和国家的各项方针政策,遵守各项法律法规,尊重监管机构的监管和指导,维护投资者权益,积极履行国有金融企业责任。今后公司将一如既往认真贯彻执行党和国家方针政策,坚持依法合规经营,维护投资者合法权益,促进资本市场健康稳定发展。为维护公司的合法权益,公司保留追究发布和传播不实信息者法律责任的权利。

中信证券2023年度业绩说明会

回应多个热点问题

3月26日晚间,中信证券发布《2023年年度报告》称,2023年营业收入600.68亿元,同比下降7.74%;归属于母公司股东的净利润197.21亿元,同比下降7.49%。截至报告期末,其总资产约1.45万亿元。

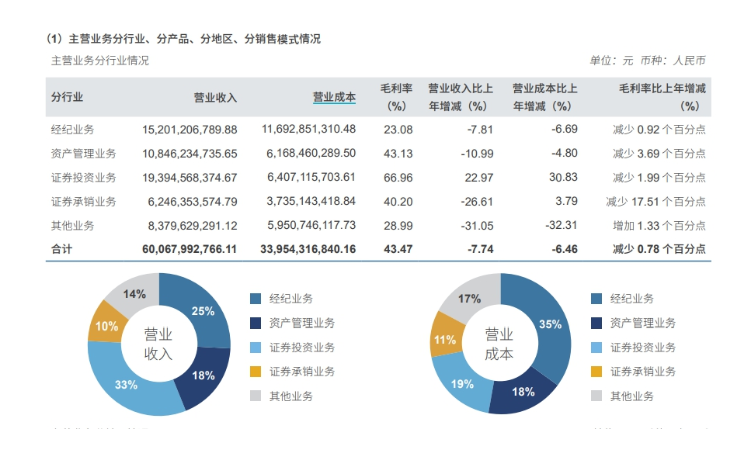

分行业看,2023年中信证券经纪业务营业收入152.01亿元,同比下降7.81%,毛利率23.08%,同比减少0.92个百分点;资产管理业务营业收入108.46亿元,同比下降10.99%,毛利率43.13%,同比减少3.69个百分点;证券投资业务营业收入193.95亿元,同比增长22.97%,毛利率66.96%,同比减少1.99个百分点;证券承销业务营业收入62.46亿元,同比减少26.61%,毛利率40.20%,同比减少17.51个百分点;其他业务营业收入83.80亿元,同比下降31.05%,毛利率28.99%,同比增加1.33个百分点。

图片来源:中信证券2023年年报截图

同日,中信证券公布了2023年度利润分配预案,每10股派发4.75元(含税),拟现金分红70.39亿元,占公司2023年实现可分配利润的36.67%,较2022年提升1.79个百分点。

Choice金融终端显示,自中信证券在A股市场上市二十年以来,已累计向股东派息739亿元人民币。近三年来,其现金分红比例一直保持在30%以上。

3月27日早间,中信证券召开了2023年度业绩说明会。说明会上,两融业务逆周期调节下的应对策略;IPO承压之下如何应对;对中东、东南亚等国际业务未来如何布局等诸多问题成为了分析师等机构关心的热门话题。

2023年,A股IPO企业数量及发行规模均有下降,全市场合计313家企业完成IPO,同比下降26.87%,发行规模3565.39亿元,同比下降39.26%。再融资发行规模同样有所下降,再融资(现金类及资产类)规模7778.91亿元,同比下降29.26%。

事实上,IPO的数量从去年下半年开始减少,也传到至投行业务的IPO的盈利。

那么,IPO下滑之后,又该如何去应对?中信证券总经理杨明辉认为,提升上市公司质量,加强上市公司监管的相关政策,为投行业务带来了增量的业务机会。在活跃资本市场的框架下,大力支持上市公司通过并购重组提高发展质量,并购业务这应该有希望加快发展。监管要求强本强基,提升上市公司质量,预计为专业能力和综合服务能力强的保荐机构带来业务机会。继续推动资本市场高水平对外开放,中资企业国际业务有发展的潜力。

国际业务的快速发展,是中信证券2023年报中的一大亮点,同时,也是本次业绩说明会上被问及最多的话题。中信证券执行委员李春波认为,2023年通过持续深耕客户市场、积极推进产品和业务创新、继续提升了客户服务能力。谈及如何布局中东市场、日本市场及东南亚市场时,他表示,公司目前正在积极调研探讨布局中东的可行性。相关市场的发展为公司提供了潜在收入增长的业务机会,公司会继续扩张及深化相关市场,捕捉中国企业产业链国际化的机遇及满足中国机构投资者全球资产配置的需要。

2023年以来,两融业务中的融资业务市场需求稳步回升,融券业务的需求下半年规模有所下降。

在本次业绩说明会上,中信证券表示,公司去年融资业务的规模同比上升了11%,融券业务的规模则是同比下降28%,两融业务整体规模则是同比上升了约3%。公司对融资类业务始终是保持着严格的风险管控标准。2023年末公司融资融券业务存量负债客户的平均维持担保比例是275%,股票质押式回购业务的平均维持担保比例是223%,都保持在比较安全的水平。

截至2023年底,中信证券在财富管理客户数量累计达1420万户,新开户数量超过100万户,市场占比同比提升了4%,创出历史新高。托管客户资产规模保持10万亿级,同比增长4%;客户托管市值在整个市场A股总市值的占比是13%。

上周遭交易所现场督导

3月22日深夜11点,深交所发布针对中信证券保荐联纲光电的重磅消息!

根据深交所公告,联纲光电首发上市申请受理后,深交所已发出三轮审核问询及监管函件,要求联纲光电及中介机构就公司治理有效性、财务内控规范性、信息披露真实准确完整性等事项进行核查说明。联纲光电及中介机构近期提交了问询回复,但回复内容不够清晰,所涉问题仍未能予以充分说明。

深交所指出,为进一步压实保荐人“看门人”责任,从源头上把好上市入口质量关,决定对联纲光电保荐人中信证券启动现场督导。

相关资料显示,联纲光电是一家以光电信号传输技术为核心,主要从事信号传输连接产品、电声产品及3C配套产品的研发、生产和销售的企业。2023年6月28日,深交所受理了公司IPO申请,7月19日公司收到首轮问询函,9月19日回复首轮问询;去年11月17日,深交所发出第二轮问询,今年1月16日公司回复第二轮问询;1月29日公司收到第三轮问询函。

根据招股书申报稿,联纲光电本次公开发行新股拟不超过3872.0408万股,占本次发行后公司总股本的比例不低于25%,原股东不公开发售老股,本次募集资金用于项目及拟投入的募资金额为:智能制造中心建设项目,拟投入募集资金金额约3.69亿元;研发中心建设项目,拟投入募集资金金额7182.52万元;补充流动资金项目,拟投入募集资金金额1亿元。

在第二轮回复中,深交所指出,联纲光电实际控制人徐耀立、徐耀志兄弟直接或间接控制发行人表决权的比例为91.34%,加上二人的配偶合计持有联纲光电6.66%股份,实际控制人家族合计控制98%的股份,即便本次发行上市完成后,实际控制人家族仍将合计控制公司72.70%的股份。招股说明书的风险提示中仅提示了两名实际控制人持股比例较高可能产生的不当控制风险,并未提及二人配偶亦持有公司股份。

因此,深交所要求联纲光电说明实际控制人家族持股比例较高的情况下,相关内控制度是否健全且能发挥必要的作用,公司治理结构是否完善,如何保护中小投资者权益,以及在招股说明书中提示相关风险。

对此,联纲光电在回复这一问题时,提及8家已上市公司上市前持股比例均高于90%的情形,分别是鼎龙科技、振邦智能、丰茂股份、华融化学、美硕科技、威力传动、银河微电、浩欧博,指出它们均已成功上市。

而中信证券作为保荐机构,出具的核查意见与联纲光电回复内容一致,认为联纲光电已建立较为完善的治理结构与内部控制体系,各项内部控制制度健全且能发挥必要的作用。

这个回复引发了市场关注和热议,有人说其“拉踩式回复”。对实控人占比过高是否能上市,也引发了诸多讨论。

值得一提的是,除了保荐联纲光电外,中信证券投行也屡遭挫折。

据Wind数据统计,截至3月20日,中信证券已有7个IPO项目撤回,包括认养一头牛、博纳精密等。公司2024年共有保荐项目31个,项目撤回率达到22.58%。

另外,2023年的大妖股左江科技(现*ST左江)也是由中信证券保荐。2023年11月24日,证监会对左江科技立案调查。今年1月30日,证监会通报阶段性调查进展情况,指出已初步查明,*ST左江2023年披露的财务信息严重不实,涉嫌重大财务造假。

债权融资项目也出现瑕疵。2024年1月12日,中信证券收到来自证监会的警示函。证监会指出,经查,发现中信证券保荐的恒逸石化(发行人)可转债项目,发行人证券发行上市当年即亏损、营业利润比上年下滑50%以上。

编辑|段炼 杜宇 盖源源

校对|卢祥勇

封面图片:视觉中国(图文无关)

每日经济新闻综合自中信证券发布、每经网(记者:李娜 王砚丹)、公开资料等

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。