每经记者|董天意 每经实习记者|苗诗雨 每经编辑|孙磊

2月19日,比亚迪率先打出“王炸”,宣布秦PLUS DM-i、驱逐舰05荣耀版,均7.98万元起售,直言“电比油低”。这一举动将原本平静的节后车市激起千层浪。一日之内,长安启源、五菱星光等品牌纷纷宣布,跟进降价!

从20余万元到“7”打头的价格区间,新能源汽车售价为何能一降再降?背后与动力电池成本的下行紧密相关。

以锂电池的关键材料碳酸锂价格为例,2月20日上海钢联发布数据显示,今日电池级碳酸锂价格下跌500元/吨,均价报9.7万元/吨。对比2022年曾出现的60万元/吨价格,近乎“脚踝斩”。

说起2023年动力电池行业的变化,多位业内资深从业人员向《每日经济新闻》记者提及的最多的一个词是,“意想不到”。

从事动力电池行业的赵杰向记者表示:“2023年,无论是原材料碳酸锂价格下探,还是多家产品的激烈竞争,都有些出乎意料,‘卷’得厉害。”

与车市竞争态势相仿,2023年动力电池行业也是“风起云涌”。原材料方面,碳酸锂价格持续波动,产品端“短刀”“麒麟”等多款卷绕、叠片电池“神仙打架”,新旧产品快速迭代,贯穿全年的是此起彼伏的市场价格战。面对激烈市场竞争,动力电池企业各寻出路,降本、增效、出海成为年度热门词。

在此情形下,有动力电池企业加薪、提前发年终奖,也有企业陷入困境,分化、增速放缓态势已然显现。面对愈加激烈的市场竞争,2024年动力电池行业将走向何处?

“繁花”散去,动力电池企业承压前行

“从事行业10余年,见证了宁德时代的崛起,也感受到‘双碳’概念下的多方资本涌入。2023年,产业从喧闹回归理性,扩产、跨界动力电池的企业,被行业愈发‘内卷’的现实上了一课,动力电池作为制造业,还是应该回归制造属性。”赵杰对记者说。

在赵杰看来,2023年有很多意料之外,比如碳酸锂的价格,又比如市场热度的降温。“要知道在前一年(2022年),资本疯狂涌入,彼时加速扩产、跨界都不是新鲜事,行业里大家甚至可以说有些不理智。”赵杰说。

动力电池行业从业者周鑫在接受记者采访时也表示,2023年能感受到行业各家干劲十足,但其实(价格、市场份额)竞争也很激烈,有一种被“推着向前走”的意思。“甚至说,2023年行业曾一度陷入‘利润怪圈’,价格的激烈竞争让很多企业不惜降价,承压前行。”周鑫说。

业内人士提到的市场变化,较集中反映在产业链价格、供需关系方面。

对动力电池行业来说,2022年是快速发展的一年。2022年,“白色石油”锂资源价格一路上涨,碳酸锂价格一度冲破60万元/吨,多家企业不惜斥巨资拍卖锂矿,涉足动力电池行业。彼时,行业盛传“有锂走遍天下”。

行业较明显的风向变化出现在2023年。这一年,动力电池主要原材料碳酸锂价格出现显著波动。7月中旬,碳酸锂期货挂牌上市,而后因多种原因交织,碳酸锂价格“过山车式”震荡,一路下探,一度跌破10万元/吨。业内人士彼时接受记者采访时认为,碳酸锂价格短期难有大幅增长。

另一方面,动力电池行业的加速“内卷”,也与供大于求的结构变化有关系。2022年~2023年,动力电池行业涌入诸多新赛手,产能快速释放,到了2023年下半年,供需结构发生变化。高工产业研究院近期发布的数据显示,我国动力电池产能利用率从2022年的超75%下降到2023年的平均不足65%。

“无序跟风生产,没有大差异的产品,目前市场甚至存在一些无效产能。”赵杰对记者说,目前头部动力电池企业的产能利用率大概为60%~70%,对于市场需求增长的判断,大家预期过高。

按照中国汽车动力电池产业创新联盟数据,2023年中国动力电池累计产量778.1GWh,同期动力电池累计装车量数据仅为387.7GWh,产量与实际装车数据存在较大差异。

深耕动力电池行业数年的张琦也向记者表示:“一方面,受诸多因素影响,动力电池行业需求没有预期增长那么快;另一方面,确实因为前几年大家快速进行产能扩张,导致目前供过于求,加剧竞争。在这样供求关系的快速变化下,行业压力还在增加,甚至到了真正考验一个企业综合实力的时候了。”张琦说。

业绩“面纱”悄然揭开

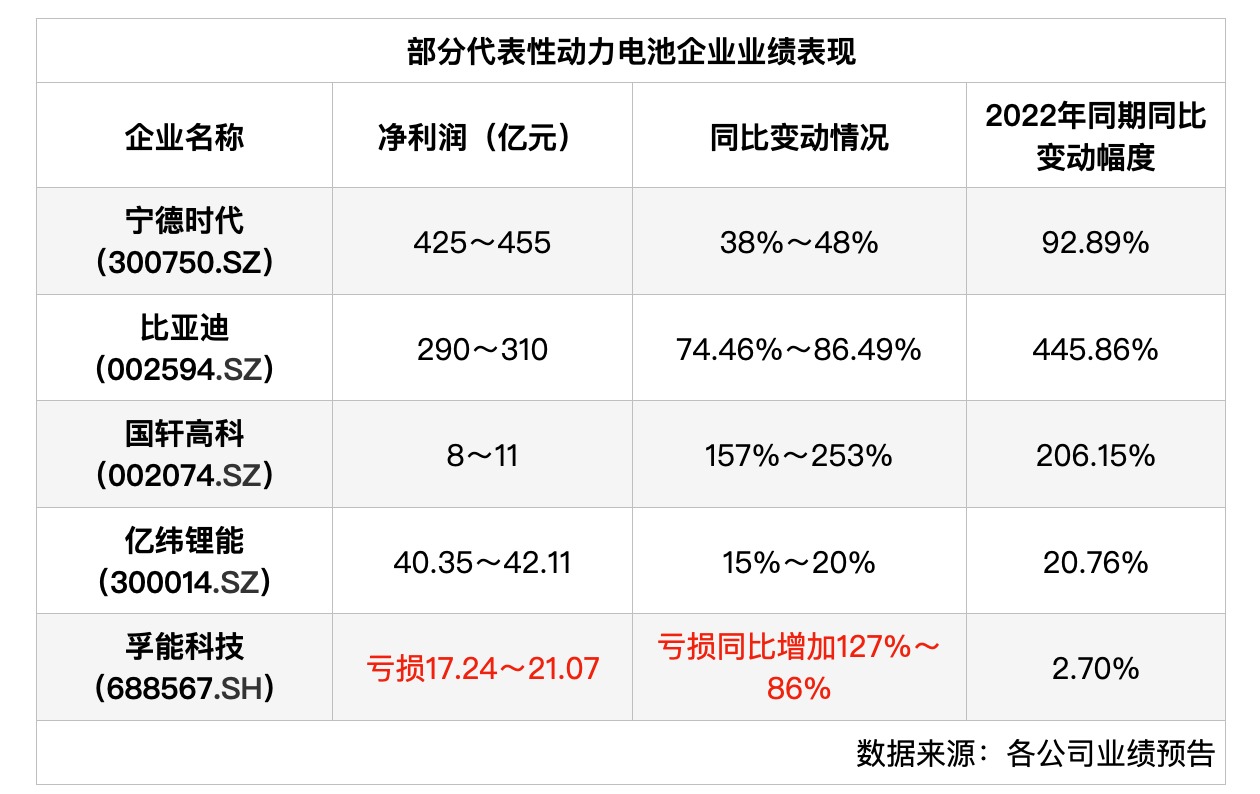

2023年动力电池行业究竟有多卷,价格竞争又究竟有多激烈?随着日前A股多家动力电池企业发布2023年全年业绩预告,“分化”“增速放缓”的现状也被摆到台前。

记者梳理部分代表性企业发现,以宁德时代、比亚迪为代表的第一梯队动力电池企业,虽未出现类似前两年(2021年、2022年)净利润同比大幅增长的情况,但2023年其仍保持净利润较快增速。而以国轩高科、亿纬锂能、孚能科技为代表的第二梯队动力电池企业则出现分化态势,净利润增速差距较为显著。

根据wind动力电池指数盈利预测,2021年、2022年动力电池指数概念股的归母净利润合计分别为434.58亿元、844.44亿元,增长率分别为126.98%、92.20%。而从2023年、2024年以及2025年预期看,动力电池指数概念股的归母净利润增速放缓,预期增长率分别为24.93%、27.84%、25.44%。

在业绩承压的情况下,2023年多数动力电池企业的股价也受到一定影响。根据wind数据,自2022年7月起,“动力电池”指数震荡下行,2023年以来该指数更是出现显著下行。

“在‘双碳’目标刚提出时,市场预期高,估值存在一定泡沫,过程中回归理性是正常的,但目前其实动力电池相关板块处在低估值区间。”周鑫对记者说。

周鑫认为,尽管股价波动给行业带来了不确定性,但长期看,对新能源汽车以及动力电池行业的信心仍然至关重要。面对目前电池市场出现的供需关系波动,从业人员还是应当保持理性,关注行业长期发展趋势。在周鑫看来,对待市场变化,“信心比黄金重要”。

分化态势显著 行业加剧洗牌

但不可否认的是,当前动力电池行业已经出现了洗牌、淘汰的信号。2023年内以捷威动力为代表的老牌动力电池企业,一度陷入停产危机。

“其实说到底,价格竞争、市场竞争激烈是由于产品的同质化。”赵杰接受记者采访时表示,目前动力电池行业存在同质化竞争严重的问题,主要是因为技术创新遇到了瓶颈,导致产品性能大同小异。这种情况下,价格战成为企业竞争的主要方式。

多位受访人也向记者表示,从目前市场看,动力电池行业还没有出现颠覆性的产品。

张琦更直白说道:“现在的电池仅仅是能用,还没有达到好用、让消费者放心用的阶段,诸如低温性、续航等问题还没有解决。”

记者留意到,目前市场中,三元锂电池、磷酸铁锂电池占据主力,虽然多家企业产品命名不同,但核心技术大同小异。由此可见,在竞争压力下,一方面,动力电池企业为抢占市场份额,降价争夺更多订单成为主要形式,引发行业各家的激烈价格竞争;另一方面,产能过剩与缺乏优质产能的问题并存,导致动力电池行业产能整体利用效率不高,进一步加剧企业之间的竞争。

“随着动力电池的发展,行业会经历一定程度的洗牌过程,这是市场机制的自然结果。但作为动力电池的从业人员,呼吁大家还是要有责任感,要良性竞争,从而带动整个行业的向好、高质量发展。”张琦向记者表示。

周鑫则认为:“2023年的分化态势其实挺显著的,比如我们公司加薪提前发年终奖,但也有同行裁员、降薪,还有些陷入停工停产的危机中。2024年上半年,可能还会出现企业退出的情况,下半年市场信心可能会有所恢复。”

对此,张琦也认为,在2024年以前,国内动力电池企业竞争格局、出货排名可能还会发生变化,新进入者的机会或很少,目前很难判断具体趋势。“不过,现在已经到了考验企业综合实力的时候了,企业的资金、产线、订单能力如何,不仅取决于企业的造血能力,还有股东的输血能力,以及产品的综合竞争力。”

综合2023年年内韩国研究机构SNE Research已经发布的各月动力电池装机量统计情况来看,全球动力电池装机量前十名企业中,中国企业几乎稳定占据六席,分别为宁德时代、比亚迪、中创新航、国轩高科、亿纬锂能,剩余一席名额在孚能科技与欣旺达(300207.SZ)之间转换。

动力电池价格或将进一步下探

洗牌、竞争加剧之下,动力电池价格的变动趋势也成为焦点,业内多方格外关注电池价格是否会继续下跌。

赵杰向记者分析称,目前新能源汽车整车市场价格战十分激烈,锂电池原材料碳酸锂价格也处在低位运行区间,动力电池价格下行的逻辑仍旧存在,并且2024年可能也会延续。“不过,目前国内动力电池出货量前十已经基本稳定,价格战可能对第二、第三梯队企业冲击较大。”赵杰认为。

例如,2024年1月23日,据小鹏汽车官微消息,P7i鹏翼性能版钜惠5万,全系20.89万元起。而根据行业研究机构鑫椤资讯2024年1月25日数据,磷酸铁锂方形动力电芯均价为0.38元/瓦时,三元方形动力电芯0.475元/瓦时。对比2023年同期价格近乎腰斩。

换言之,随着原材料成本下行以及新能源汽车零售价的向下调整,动力电池产品的价格下行难以避免。

中国电动汽车百人会副理事长兼秘书长张永伟表示,2024年新能源汽车行业的发展环境将进入“内卷2.0”模式,产业链层面,电池和芯片等领域进入调整期。

“过去几年,动力电池领域投融资一路高歌猛进,中国汽车动力电池产业创新联盟数据显示,截至2023年6月底,我国动力电池产能为1860Gwh。同时,动力电池产能进入释放期,2022年中国动力电池产能利用率为51.6%,2023年可能降至41%。”张永伟表示。

不过,业内人士较一致认为,虽然未来动力电池市场的发展存在诸多不确定因素,但总体趋势仍然是乐观的。

张琦向记者表示,2024年总体预期偏乐观,带一些保守和谨慎。“因为电池的价格,目前无论是原材料价格的下降回落,带来电池成本的大幅下降,还是大家‘内卷’的情况下,都会导致电池价格进一步的下探。”张琦说。

周鑫则表示,目前电池的价格已经降到了一个历史相对低位,至于是否继续下探还有待判断,不过这种情况,无形中加速了新能源汽车的推广,以及新能源汽车对燃油车的迭代速度。

这也意味着,尽管短期内价格仍可能面临下跌压力,但整体看,动力电池的成本下降趋势也明确,一定程度上新能源汽车在未来的市场竞争优势或加强。

根据中国汽车工业协会数据显示,2023年我国新能源汽车产销分别完成958.7万辆和949.5万辆,同比分别增长35.8%和37.9%,市场占有率达31.6%。方正证券发布研报显示,预计2024年新能源乘用车销量1106万辆,同比增长25%,新能源乘用车销量持续增长。

行业该“卷”向何处?

虽然从市场表现看,2023年动力电池行业贯穿“内卷”二字,但抛开价格,动力电池产品竞争可谓风起云涌。

例如,宁德时代推出磷酸铁锂“神行超充电池”,具备在10分钟内充电400公里行驶里程以及单次充电超过700公里行驶里程的能力;蜂巢能源推出短刀快充迭代升级产品,覆盖2.2C到5C全场景应用;欣旺达动力发布“闪充电池”,支持电动汽车轻松续航1000公里,10分钟可从20%充至80%SOC,让充电像加油一样快。

“‘卷’其实不见得是坏事,但不应该仅仅是‘卷’价格,要在技术路线、性能指标等产品本身下功夫。”周鑫对记者说,长期的价格战实际并不利于行业的健康发展,通过材料体系创新来实现动力电池的革新,才能打破目前的同质化竞争局面。

赵杰则认为:“‘内卷’之下,企业不应仅仅依赖价格竞争,而是要通过技术差异化和产品质量的提升来赢得市场,战略也要根据终端市场(整车厂)的需求进行调整。”

在周鑫看来,动力电池行业仍要坚持技术创新,推动电池性能的提升和成本的降低,探索更安全、更环保的新材料和新技术;其次要开拓市场,通过产品和应用创新,拓展新的使用场景,增加消费者的接受度;并且要做好行业生态构建,包括建立公平竞争的市场环境、促进上下游产业链的协同发展等。

关于动力电池发展的方向问题,受访者的多数建议都围绕在战略定位、技术路线以及国际化发展等方面。不过,受访人一致向记者表示,动力电池市场不存在通吃型的产品。

“近几年,可能商用市场大家经常提及磷酸铁锂电池,三元锂电池的表现相对差一些,这背后是磷酸铁锂电池技术的突破更迭所致。如果三元锂电池技术突然快速更新,主流电池可能又会发生更迭,说到底是此消彼长的过程。”张琦对记者说。

多位受访人士接受记者采访时也表示,不同电池产品有不同的适用环境场景。这也意味着,未来钠离子电池、固态电池、磷酸铁锰锂电池等产品或将迎来不错发展。

不过,张琦提醒道:“面对新的市场局面,整个行业都应该思考动力电池如何保持国际领先地位,如何进一步加强竞争力等问题,下一步行业还要协同、开放、共享技术,带动更多产业电动化发展,不应局限在汽车行业。”

记者留意到,目前包括宁德时代、瑞浦兰钧、国轩高科等企业已经涉及电动船舶领域电池。据EV Tank统计数据,截至2023年底,中国电动船舶保有量已超过700艘,年内新增船舶数量已超过200艘,带动船舶用锂电池出货量达到0.61GWh,同比增长80%以上。

(文中受访者赵杰、周鑫、张琦均为化名)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。