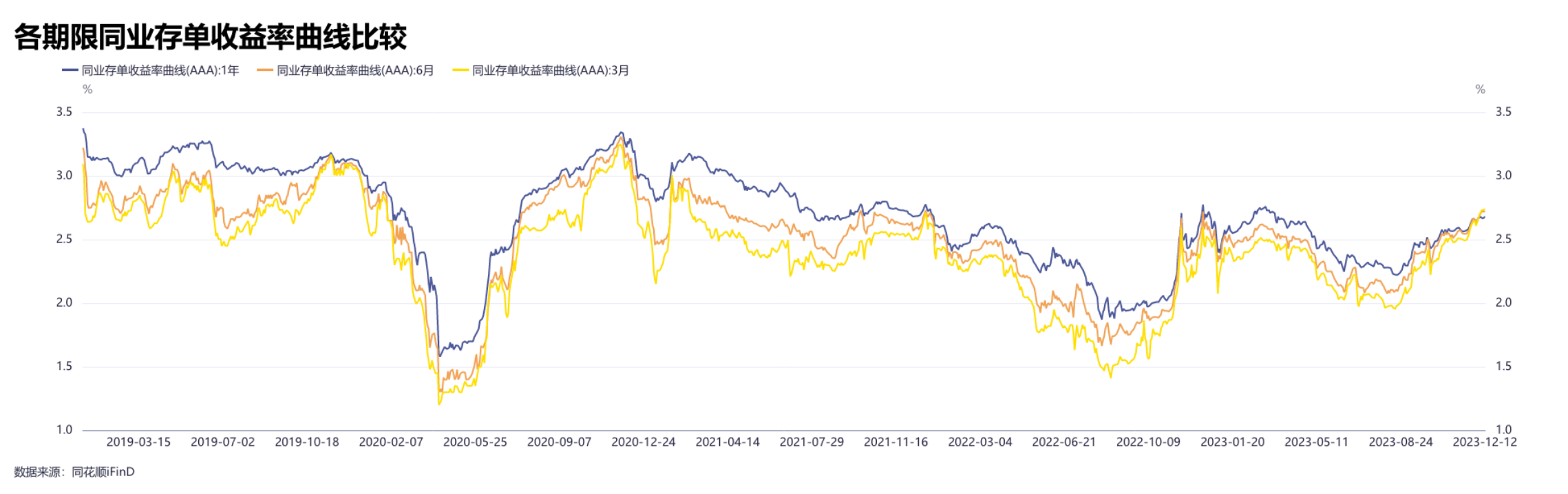

截至12月13日,10年期国债利率为2.65%,1年期AAA级同业存单利率为2.66%,6个月期AAA级同业存单利率为2.70%,3个月期AAA级同业存单利率为2.73%。12月以来,长短期同业存单利率罕见倒挂,引起市场广泛关注。东吴固收首席分析师李勇在接受《每日经济新闻》记者采访时表示,短期来看,即将进入跨年时点,机构的短期资金需求旺盛,推升同业存单利率。

每经记者|宋钦章 每经编辑|马子卿

12月以来,长短期同业存单利率罕见倒挂,引起市场广泛关注。截至12月13日,10年期国债利率为2.65%,1年期AAA级同业存单利率为2.66%,6个月期AAA级同业存单利率为2.70%,3个月期AAA级同业存单利率为2.73%。各期限AAA级同业存单利率较昨日略有下跌。

东吴固收首席分析师李勇在接受《每日经济新闻》记者采访时表示,短期来看,即将进入跨年时点,机构的短期资金需求旺盛,推升同业存单利率。

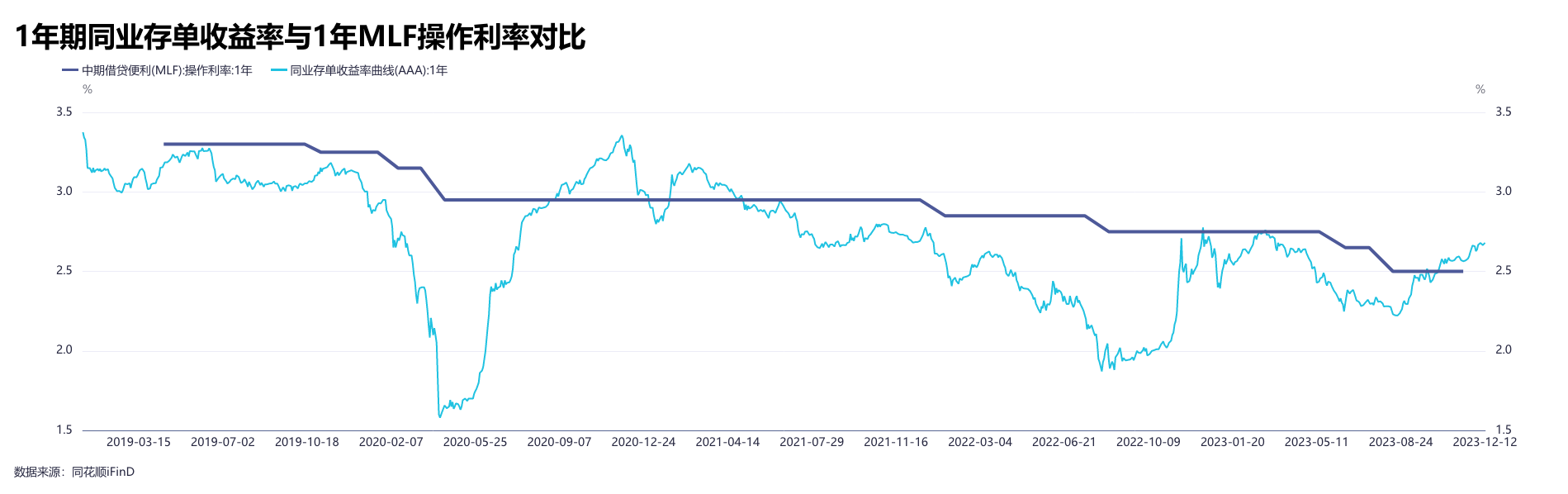

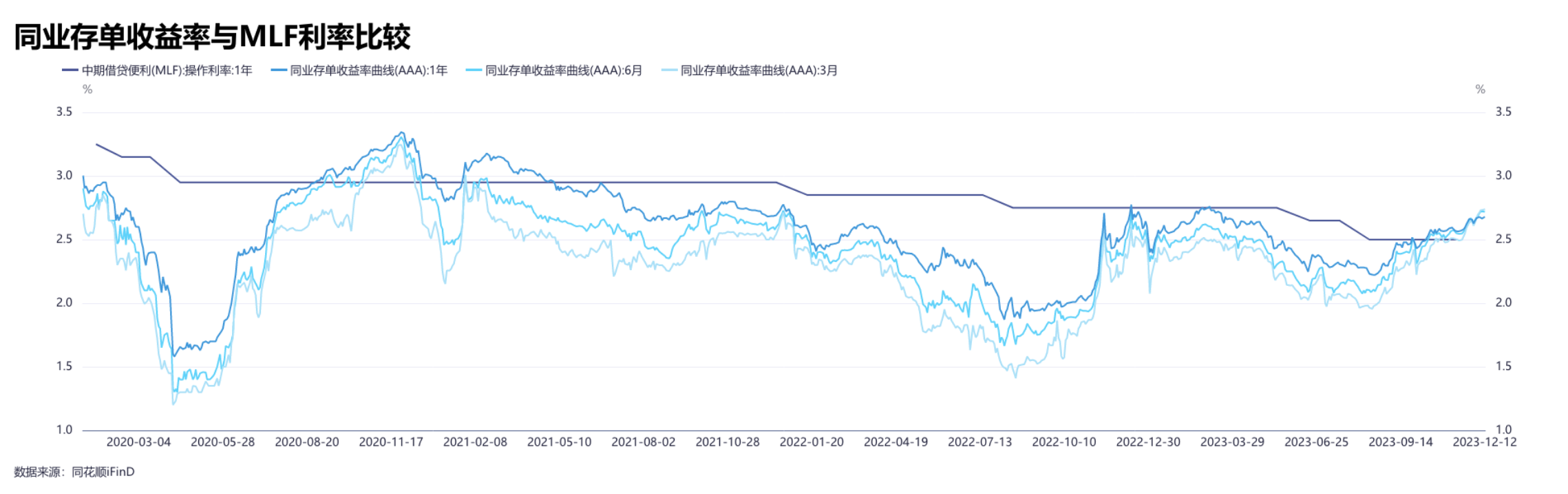

9月以来,同业存单利率持续抬升。截至10月中旬,1年期AAA级同业存单利率已经超过1年期MLF利率,出现倒挂现象。截至发稿,各期限同业准单利率仍维持高位。

自2020年以来,除了2020年第四季度和2021年第一季度,大部分时间内同业存单利率均低于同期MLF利率。值得注意的是,12月以来,1年期同业存单与10年期国债利率倒挂,短期同业存单利率与长期同业存单利率倒挂。自2019年以来,同业存单利率基本维持在10年期国债利率之下。

一级市场方面,9月以来同业存单发行利率曲线也呈现逐渐上升趋势,短期限同业存单利率上行明显。截至12月13日,3个月、6个月期限的同业存单发行利率已基本齐平,均为3.84%。12月以来,3个月期存单发行量较上月同期有所增加,而1年期同业存单发行量较上月同期则明显减少。

“长短期同业存单利率倒挂主要有两点原因:短期来看,即将进入跨年时点,机构的短期资金需求旺盛,推升同业存单利率;长期来看,由于新落地的《商业银行资本管理办法》中上调了3个月以上期限同业存单的风险权重,导致长期限同业存单的配置需求减少,出现了长短期限同业存单利率倒挂的现象。”东吴固收首席分析师李勇在接受《每日经济新闻》记者采访时表示。

值得一提的是,12月的央行MLF操作时点即将来临。当存单利率高于MLF利率时,国有行等一级交易商可选择申报融资成本更低的MLF。李勇则告诉每经记者,预计12月的MLF操作对上述现象的缓释作用有限。从短期原因来看,跨年时点扰动和政府债缴款压力带来的银行负债缺口在一季度依然会存在。从长期原因来看,资本新规所带来的长短期限同业存单偏好切换还需要一段时间消化。

针对同业存单利率的后续走势,李勇在相关研报中表示,将主要受银行负债压力何时缓解、央行货币政策操作和基本面预期这三点的影响。“首先,本次同业存单利率上行同样源自银行的负债压力,在地方化债和中央财政发力的背景下,银行承担了政府债的缴款压力。从债券缴款的角度来看,银行负债压力在逐步缓解,但跨年后的1至2月依然会是全年中信贷投放力度较大的时间段,银行负债压力仍存。其次,央行依然维持宽松的货币政策取向,虽然11月并未配合财政发力而降准,但明年一季度仍存在常规降准的可能性。最后,今年年末到明年年初对于基本面的预期将围绕中央经济会议和两会而出现波动,复苏或走弱的判断在明年一季度后将更为明朗。”

广发固收刘郁团队的研报认为,存单收益率年末上行背后的原因,或是银行为跨年、年初信贷及跨春节等连续的资金压力提前做流动性储备,该时点存单供给相对更刚性,但出于节约成本的因素,银行更倾向于发行短期存单作为过渡。

华创证券固定收益首席分析师周冠南团队在研报中称,长短期同业存单发行定价倒挂,或反映跨年及跨春节资金预期不稳。“从季节性规律来看,跨年和跨节压力下,10月至11月存单1年期与3个月期利差多会出现季节性收窄,当前利差水平处于季节性低位,或反映银行对于跨年和春节资金预期相对脆弱,关注后续银行资产负债压力的变化以及存单期限利差的走势情况,供需格局偏不利的情况下,存单发行或维持高位震荡。”

国盛固收杨业伟团队在研报中表示,近期1个月、3个月期限的同业存单发行明显上升,而6个月、1年期限的发行占比明显回落,反映出银行缺资金但是只能发出短期限存单募集资金的现象。近期存单净融资未大幅扩张,但本月到期量仍处于高位,结构上来看短期限发行占比明显增加,反映了银行的资金压力未缓解。年底资金缺口依然存在,而资金供给并未解决,因此后续依然有阶段性资金价格上涨风险。

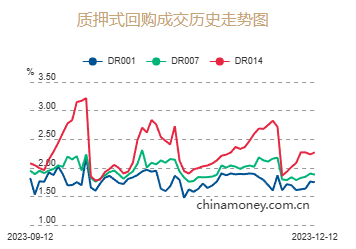

中信证券明明团队在研报中称,短端方面,资金利率作为存单定价的锚,DR007通常与短端存单利率的走势高度相关,但两者近期的指引关系有所减弱。长端方面,10年期国债与1年期同业存单利率走势较为相关,但这一关系近期也同样出现背离。

明明团队认为,“资金面和债市利率对存单的定价指引减弱,反映存单利率的矛盾并非源于外部市场投资者的交易行为,而更多源于银行内部本身对流动性存在偏紧的预期,从而在定价上限制了存单利率的下行空间。”

“国有银行对资金缺口的预期并未缓解,其主动提价发行的行为对存单利率形成下限支撑。短期内存单利率或尚不具备快速且大幅下行的基础,但银行对负债成本的主动管理可能约束存单定价的上限。在后续政府债发行压力仍将持续的假设下,叠加监管严格化,后续数量端,宽货币力度能否加大或成为倒挂缓解的关键。”明明团队表示。

“存单利率短期内难以明显回落,参照之前1年期存单与MLF之差高点在30BP左右,本轮1年期存单高点可能达到2.6%~2.8%。从曲线形态来看,存单收益率曲线已经极其平坦,建议增配3个月的存单。”杨业伟团队认为。

刘郁团队认为,从经验上来看,存单利率一般会在接近年末的时候迎来一轮短期但快速的下行,或是银行已完成流动性储备,存单以及发行定价重回供给方市场,不过拐点出现的快慢可能与彼时市场资金面整体的宽松程度有关。

刘郁团队指出,“综合来看,目前存单利率或许还在供需双方的博弈中‘磨顶’,但可能已经接近顶部了。利率策略方面,短期继续考虑提前布局3个月期限左右利率债或存单,博弈曲线‘凸点’带来的下行保护属性;同时长端利率在宽财政与宽货币之间摇摆,伴随PPI进一步钻哦,降息预期或逐步升温,逢调整增加或保持部分长端利率仓位,或相对占优。”

兴业固收的研报指出,随着存单利率的不断回调,其配置价值可能不断出现。每经记者发现,12月以来,多只同业存单基金集中发行,如“摩根中证同业存单AAA指数7天持有期”“财通中证同业存单AAA指数7天持有期”“泰康中证同业存单AAA指数7天持有期”。

封面图片来源:视觉中国-VCG211161484713

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。