每经记者 任飞 每经编辑 肖芮冬

9月28日,中国证券投资基金业协会重磅发布《私募投资基金备案指引》及配套材料清单,其中包括《私募投资基金备案指引第2号——私募股权、创业投资基金》,对于在股权投资基金的募投管退各环节存在的实务痛点及法规模糊地带进行了优化。

值得关注的是,当中对多GP管理、投资范围、穿透核查、首期实缴要求等实务重点进行了明确,对于目前行业整体募集较为困难的环境而言,有较强积极意义。《每日经济新闻》从募资端、投资端、管理端梳理了六大看点。

作为促进私募基金行业规范发展的关键举措,今年7月发布的《私募投资基金监督管理条例》已在9月正式实施,并将私募投资基金业务纳入法治、规范化监督,同时其也作为上位法之一,首次出现在最新的私募股权基金备案指引当中。

9月28日,中基协发布重磅消息,包括《私募投资基金备案指引第1号——私募证券投资基金》《私募投资基金备案指引第2号——私募股权、创业投资基金》(以下简称《备案指引》)《私募投资基金备案指引第3号——私募投资基金变更管理人》,推动形成覆盖“募投管退”全流程、体系清晰协调的自律规则体系。

在《私募股权基金备案指引》中,除了基金法、私募投资监督管理条例、适当性管理办法、登记备案办法外,新增纳入《私募投资基金监督管理条例》,这也意味着,新增私募条例将同此前相关法规共同开启股权投资监管的2.0时代。

聚焦本次管理条例的重点,多项细则优化管理人登记、产品备案、运作管理,如非上市企业可转债、公募REITs、ABS等明确纳入投资范围;险资及政府引导基金作为LP时的最低出资要求放宽;未来存在双GP、多GP的基金至少要求私募基金管理人与“其中一名执行事务合伙人”存在强关联关系等。

此外,在之前《私募投资基金备案须知》的基础上,本次《私募投资基金监督管理条例》的发布也进一步将私募证券基金和私募股权基金的备案要求相区分,并配合制定了相关材料清单要求。这在目前行业整体情况低迷背景下,妥善引导行业健康发展和防范系统性风险之间做出了必要的平衡。

总的来说,是为了区分不同类型基金运作管理,并针对各自行业所面临的难点问题进行政策性纾困,这里的纾困并非直接给与资金支持,而是给与准入及基金备案的要求方面进行有针对性的放宽,特别是在吸引险资等长期资金方面,在基金备案方面进行了政策优化,并在投资端方面进行了扩充,以期进一步激活市场信心。

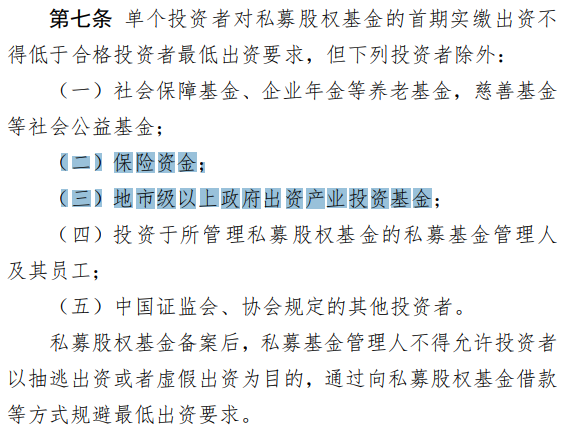

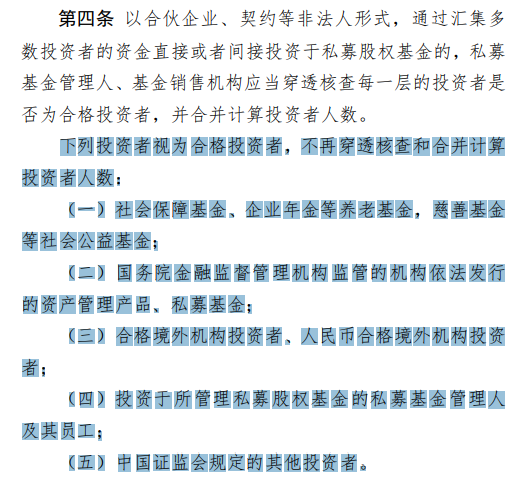

一、LP首次最低出资豁免范围扩展至险资

作为当下股权投资基金的募资主力,政府引导基金、保险资本等是业内机构重点争取的对象,甚至在募资来源匮乏的大背景下,一些机构在缺乏此类资金投入时很难顺利完成基金募集、备案等环节。

但需要指出的是,囿于低风险偏好资本的风控严格,审批冗长,在现有的《私募投资基金募集行为管理办法》中,私募基金最低出资金额为100万,并且需要满足合格投资者的要求。这意味着,倘前述机构出资不达标时,难以符合基金募集要求,对基金备案不利。

本次《备案指引》中首次出现豁免清单,险资、地市级以上政府出资产业投资基金等,将可以不受限于单个投资者对私募股权基金的首期实缴出资不得低于合格投资者最低出资要求。这对于拟纳入险资LP的基金管理人来说是利好。

从每经记者此前同投资界人士的交流来看,险资以及一些带有国资背景的资金参与投资时,资金划拨需要分阶段进行,首次入账的资金比例或在总计划的三成左右,且需要其他LP完成资金划拨之后,这些资金才愿意交付尾款,这样一来,会导致基金的募集效率低下,即便已有部分资金入账,也会因为不符合备案要求而搁浅,影响后续的投资运作。

因此,相关合格投资者豁免最低出资要求的规定出台,可以大大提高私募股权基金的备案效率,降低备案难度。

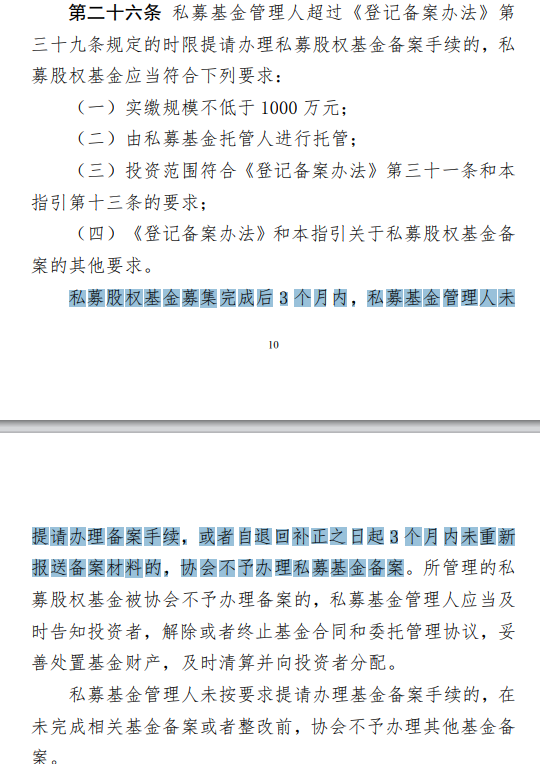

二、基金募集到备案阶段时间延长至3个月

与前述基金募资、备案环节中的痛点相呼应,此次《备案指引》就原先私募基金募集完毕之日起20个工作日内向协会报送备案信息的要求进行了修改,时间放宽至3个月。

同公募基金的最低成立要求类似,倘不符合在基金规模、投资人数量等要求,基金合同不能生效,对私募基金来说,按照最新的备案条件,基金实缴规模应不低于1000万元人民币,仅这一项就另很多机构难以在短时间内完成备案。

当然,仅仅有时间上宽裕还不够,根据此前的管理办法,基金的投资人需要满足监管的穿透核查,重点在于穿透至最后一层的投资者是否为合格投资者,也就是说,在原先的规定中,倘拟备案基金中的LP之一是合伙企业(基金或母基金),那么要想完成备案,后者也需要满足最低1000万元实缴的要求,但在实务中并不容易。

简单说来,如果一个基金的LP中有以基金形式参与入股的,那么参与入股的基金也需要同时满足最低1000万元的实缴。而本次《备案指引》的出台,将穿透至最后一层的要求改为每一层,同时给予部分投资者豁免净资产1000万元的要求。

不过,当产品履行初次备案要求并获取备案资格后,相关重要信息发生变化时,应当及时向投资者和基金业协会告知,并履行变更程序要求。当产品到期或触发其他特定情形时,进行产品清算注销,不再享有备案资格。

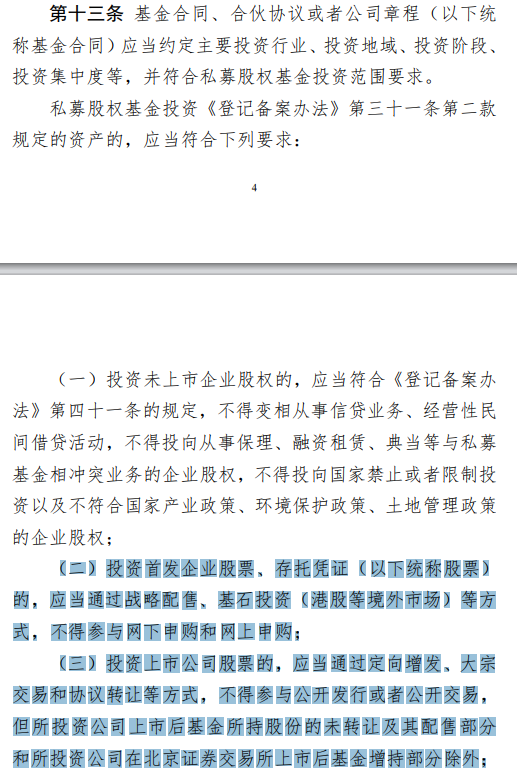

一、公募REITs、非上市企业可转债等纳入投资范围

相较于此前指导文件对投资端的概述,本次《备案指引》更加细化了可投资范围,针对私募股权投资基金的投资行业、地域、阶段以及集中度等方面进行了详细介绍。值得注意的是,一些可投资标的的合规性“补丁”增多。

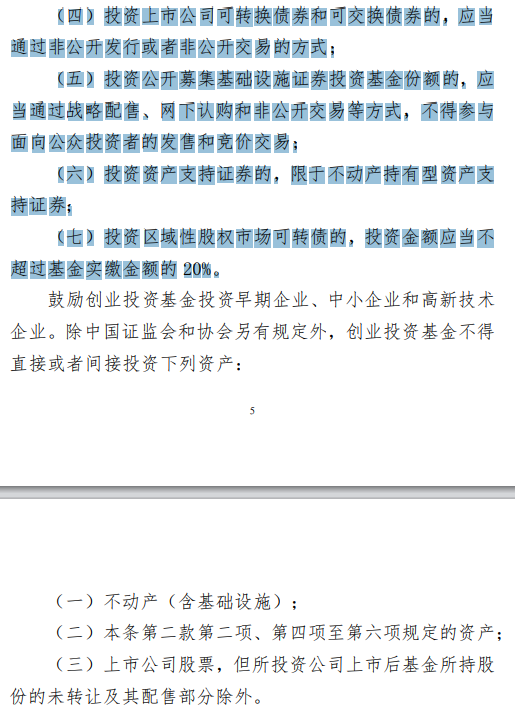

具体来看,明确了私募股权基金可以投资上市公司可转债和可交债,但必须通过非公开的方式进行;明确了私募股权基金可以投资公募REITs,但应当通过战略配售、网下认购和非公开交易方式,不得参与面向公众投资者的发售和竞价交易;明确了私募股权基金可以投资ABS,但仅限于不动产持有型ABS;明确了私募股权基金可以投资区域性股权市场可转债,但投资金额不得超过基金实缴金额的20%。

此外,还在投资首发企业股票、存托凭证,也就是打新和CDR方面进行了约束。

二、重点将可转债和一般债权投资相区别

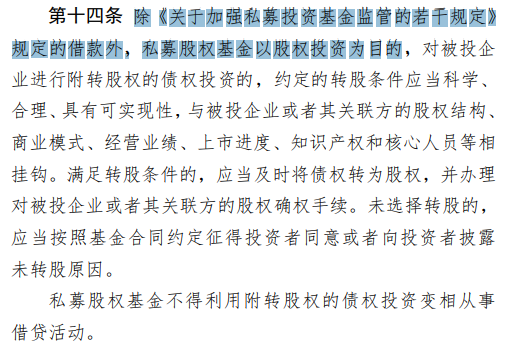

按照以往的规定,非上市公司可转债投资将作为一般债权投资,而本次《备案指引》鲜明指出,“以股权投资为目的,对被投企业进行附转股权的债权投资”,如此以来,原先的债权投资定义或将调整为股权投资。

针对债权投资的约束条款,会在被投企业、借款期限、额度不超过基金规模的20%等方面进行限制,但转为股权投资后,将与一般债权投资相区分,不再适用债权投资相关的限制。

此举将极大地释放一线创业投资基金和私募股权基金投资于早期中小企业的投资活力,在投资模式的选择上更加灵活,便于做好风险控制安排。

一、管理人同时担任合伙人的应当为执行事务合伙人

一直以来,私募股权投资界关于管理人、GP之间的关系难以界定,关键还是法规难以明确彼此的关系,而这也会导致在投资决策过程中,出现难以预料的风险事件,对此,本次《备案指引》做了说明。

根据内容,私募基金管理人设立合伙型私募股权基金且担任合伙人的,应当为执行事务合伙人。私募基金管理人不担任合伙人的,应当与其中一名执行事务合伙人存在控制关系或者受同一控股股东、实际控制人控制。

在实务中,普通合伙人(GP)、执行事务合伙人都是《合伙企业法》项下的法律概念,GP按合伙协议约定或经全体合伙人决定,可以成为执行事务合伙人,作为合伙人的GP不一定为执行事务合伙人,但作为执行事务合伙人的合伙人一定系GP。

因此,有越来越多的基金其实存在多个GP的情况,GP可以为基金管理人,也可为非基金管理人,如何管束彼此并落实责任和义务,从此次再次明确之后,对于目前行业整体募集较为困难的环境而言,有较强积极意义。

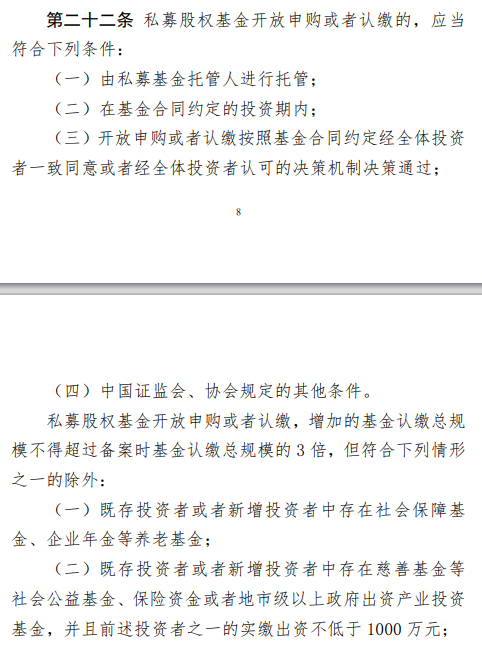

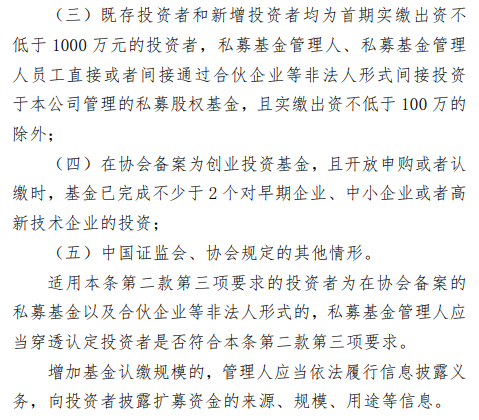

二、对部分基金放宽扩募限制,不再有3倍扩募规模限制

私募股权投资注重长期性,基金的存续周期也相对较长,为了持续性投入,基金的运作和管理常常会面临边管边募边投的情形,因此对于基金扩募的监管也有要求。

按照证监会、中国基金业协会的规定,私募股权基金开放申购或者认缴,增加的基金认缴总规模不得超过备案时基金认缴总规模的3倍。不过,本次《备案指引》增加了豁免清单,包括社保基金、企业年金等长线资金追加投资则不受原先上限要求的限制。

同时,对于原有LP中涉及险资、政府引导基金等优质投资方,并且实缴出资不低于1000 万元的也可以豁免,进一步对存在优秀投资者加持的基金放宽扩募限制。

封面图片来源:视觉中国-VCG211221772591

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。