每经记者 宋戈 每经实习记者 张宏 每经编辑 张益铭

近日,齐鲁银行(SH601665,股价4.15元,市值190亿元)发布2023年度半年报。今年上半年,齐鲁银行实现营业收入60.76亿元,同比增加10.88%;净利润20.27亿元,同比增长15.24%。其中,齐鲁银行今年上半年实现利息净收入44.99亿元,较上年同比增长11.57%;手续费及佣金收入6.44亿元,同比减少26.82%。

报告期内,齐鲁银行实现净利润20.27亿元,同比增长15.24%;实现营业收入60.76亿元,同比增加10.88%;营业支出40.13亿元,同比增加10.13%。

从营收结构来看,上半年该行实现利息净收入44.99亿元,同比增加11.57%;利息净收入在营收中占比74.05%,较去年同期微增0.47个百分点。

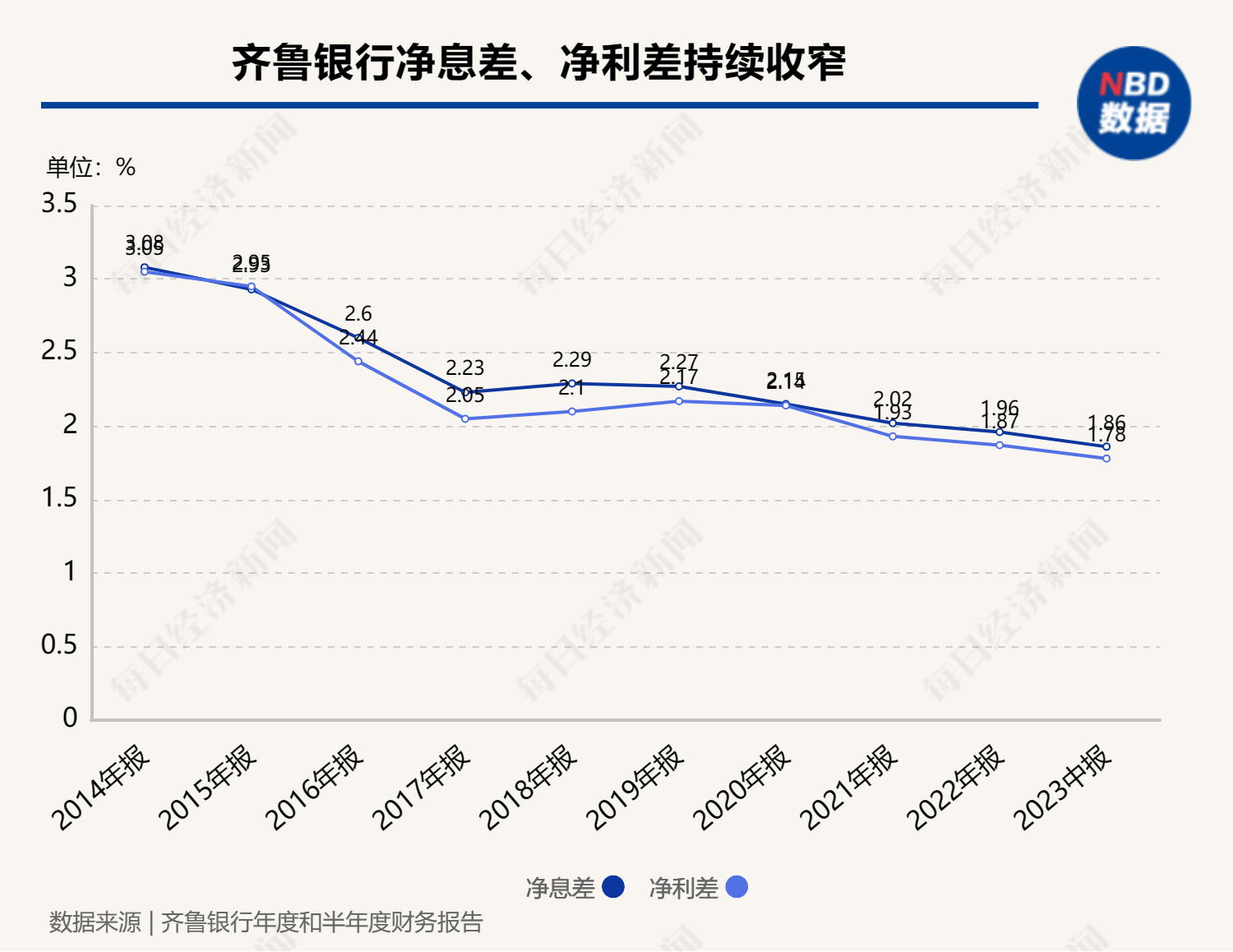

值得注意的是,近年来,齐鲁银行净息差、净利差持续收窄。今年上半年,该行净利差和净息差分别为1.78%和1.86%,同比分别下降6和8个基点。

对此,该行在半年年报中解释称,主要是因加大对实体经济的支持力度、持续向实体经济让利,贷款收益率持续下降;同时,该行加强负债成本管控,多次下调存款定价、主动优化存款结构,加大低成本央行资金使用,付息负债成本率有所下降。

此外,齐鲁银行手续费及佣金净收入五年来首次大幅减少,截至报告期末该行手续费及佣金净收入6.44亿元,同比减少26.82%。该行在半年报中解释称,主要是理财业务手续费收入下降。从半年报公布的明细来看,该行委托及代理业务手续费收入腰斩,同比减少55.00%。委托及代理业务手续费收入在该行手续费及佣金收入中的占比也从前值62.86%降至36.95%。

齐鲁银行手续费及佣金净收入五年来首次大幅减少 图片来源:齐鲁银行2023半年报

查阅该行2022年报可见,截至2022年末,该行理财规模556.60亿元,较2021年末理财规模缩减128.28亿元。在2022年年报中,该行解释称主要是受2022年4季度债券市场调整影响,理财业务规模有所下降。但去年全年,该行手续费及佣金收入仍同比新增30.34%。其中,去年该行委托及代理业务手续费收入同比新增40.13%。

实际上,2022年资管新规正式落地,因此去年也被誉为是“净值化”元年,理财产品两次“破净”。今年7月,多家银行理财公司发布公告,称对部分理财产品相关费率进行优惠。但即便如此,今年上半年银行理财市场规模仍较2021年底的29万亿减少近4万亿,银行理财存续规模首次被公募基金反超。

该行同受理财净值化影响的还有存款指标。报告期末,该行存款总额较上年末增长10.92%。其中,公司活期存款、公司定期存款、个人定期存款分别较上年末增长8.73%、10.66%、20.90%,个人活期存款较上年末下降15.46%。该行解释称,主要是受去年末理财集中赎回影响,个人活期存款余额去年年末较高,同时,随着居民储蓄意愿增强,理财市场逐渐回暖,个人活期存款逐步转向个人定期及理财业务。

报告期末,齐鲁银行资产总额5,503.65亿元,较上年末增长8.76%;贷款总额2,832.59亿元,较上年末增长10.11%,贷款占资产总额比例51.47%,较上年末提升0.63个百分点;其中,存款总额3,878.39亿元,较上年末增长10.92%,存款占负债总额比例75.58%,较上年末提升1.25个百分点。资本充足率14.42%,较上年末微降0.05个百分点。

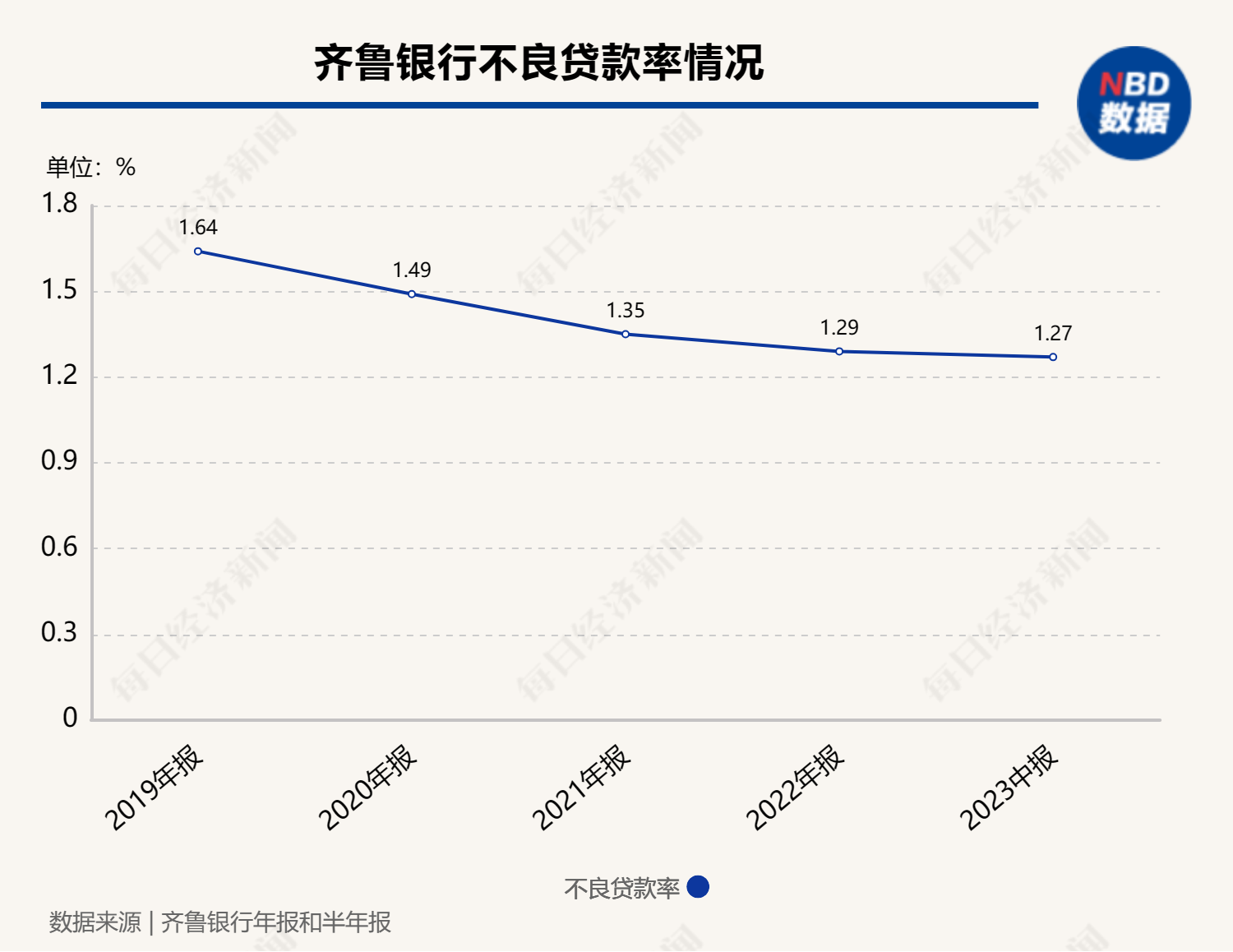

资产质量方面,近年来,该行不良率、关注类贷款占比持续下降。报告期末,该行不良贷款率1.27%,较上年末下降0.02个百分点;关注类贷款占比1.60%,较上年末下降0.11个百分点;拨备覆盖率302.06%,较上年末提高21.00个百分点;拨贷比3.84%,较上年末提高0.21个百分点。

但仍需注意的是,今年上半年,该行次级类、可疑类贷款迁徙率较去年末增幅明显。截至6月末,齐鲁银行次级类贷款迁徙率63.52%,较去年末增加15.03个基点;可疑类贷款迁徙率52.58%,较去年末增加25.10个基点。

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。