◎2021年,锦华新材营业收入增加5.69亿元,其中肟基硅烷系列收入增加4.64亿元,对公司业绩增长贡献最大。该产品收入增长的主要原因,一是竞争对手湖北新蓝天重要子公司仙桃市蓝化有机硅有限公司2020年8月发生爆炸事故,肟基硅烷产品出现市场供应短缺,2020年四季度相关产品价格大幅上涨后2021年在高位波动,公司主要产品销量和销售价格较2020年均大幅增长;二是公司产能提升、产量增加。

每经记者 张明双 每经编辑 张海妮

继巨化股份(SH600160,股价17.11元,市值461.93亿元)、华江科技(NQ837187)之后,巨化集团有限公司(以下简称巨化集团)旗下或将再添一家公众公司,其控股的浙江锦华新材料股份有限公司(以下简称锦华新材)正在申报挂牌新三板,拟同时定向发行200万股募集资金1000万元用于补充流动资金。

报告期(2020年、2021年、2022年1~9月)内,锦华新材分别实现营业收入5.84亿元、11.53亿元和7.77亿元,净利润分别为6175.12万元、2.44亿元和7378.08万元。2021年业绩大幅增长,主要原因之一是竞争对手发生爆炸导致市场供应短缺、产品价格上涨,公司主要产品肟基硅烷系列收入大增。

《每日经济新闻》记者注意到,2022年竞争对手逐步恢复生产后,锦华新材肟基硅烷系列产品收入规模预计同比有所下降,加上房地产行业需求下降影响产品价格,公司2022年净利润将出现下降。

锦华新材主要从事酮肟产业链系列产品的研发、生产和销售,主要产品包括肟基硅烷系列、羟胺系列、酮/醛肟系列三大类,其中肟基硅烷系列为公司第一大主营产品,报告期内收入占比分别为52.56%、66.89%和54.11%。

肟基硅烷是制备硅橡胶的关键原料,主要作为密封材料应用于建筑、光伏等行业。据锦华新材披露,肟基硅烷系列产品属于硅烷交联剂,市场集中度较高,头部厂商包括锦华新材、湖北新蓝天新材料股份有限公司(以下简称湖北新蓝天)等。

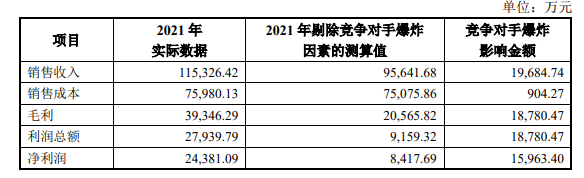

2021年,锦华新材营业收入增加5.69亿元,其中肟基硅烷系列收入增加4.64亿元,对公司业绩增长贡献最大。该产品收入增长的主要原因,一是竞争对手湖北新蓝天重要子公司仙桃市蓝化有机硅有限公司2020年8月发生爆炸事故,肟基硅烷产品出现市场供应短缺,2020年四季度相关产品价格大幅上涨后2021年在高位波动,公司主要产品销量和销售价格较2020年均大幅增长;二是公司产能提升、产量增加。

2021年,锦华新材从竞争对手处流入的客户导致甲基三丁酮肟基硅烷销量增长442.82吨,导致乙烯基三丁酮肟基硅烷销量增长104.7吨。不过2021年的业绩增长,一定程度上系偶发事件影响。锦华新材表示,由于湖北新蓝天逐步恢复生产肟基硅烷系列产品,2022年公司肟基硅烷系列产品收入规模预计较2021年有所下降。

根据锦华新材量化测算,如剔除2021年竞争对手爆炸市场因素,公司2021年的销售收入、净利润应为9.56亿元、8417.69万元。

图片来源:反馈意见回复截图

期后未经审计的财务数据显示,锦华新材2022年全年营业收入为9.94亿元,较2021年(剔除竞争对手爆炸因素的测算值)增长3.93%,主要系公司主要产品的产能和销量提高所致;公司2022年全年净利润为7977.37万元,2021年(剔除竞争对手爆炸因素的测算值)降幅5.23%;主要系下游房地产行业需求有所下降,市场客户对价格接受度降低,导致肟基硅烷系列产品销售单价和毛利率下降所致。

锦华新材的供应商集中度较高,报告期内,公司向前五名供应商采购额占采购总额的比例分别为74.09%、61.56%和69.24%。其中,公司控股股东巨化集团及其控制的企业为锦华新材第一大供应商,报告期各期采购金额分别为2.73亿元、3.18亿元和2.45亿元,采购占比分别为53.09%、38.84%和38.52%。

按采购产品(服务)分类,锦华新材向巨化集团及其控制的企业采购金额较大的内容,包括委托加工、原材料、蒸汽水电。报告期内公司经常性关联采购中,委托加工金额分别为1.06亿元、9212.77万元和5283.58万元,原材料采购金额分别为6174.70万元、8244.83万元和7013.50万元。

图片来源:公开转让说明书(申报稿)截图

值得注意的是,锦华新材向关联方委托加工丁酮肟的交易价格,低于向非关联方采购同类产品的价格,采购液氨的关联交易价格则高于市场价格。

在委托加工丁酮肟方面,2020年8月、10月、12月,锦华新材通过委托关联方加工获取丁酮肟单位成本平均为9158.28元/吨,向非关联方采购平均单价为9642.27元/吨,委托加工相较于外购的折价率为5.02%;2021年,委托加工获取丁酮肟单位成本为1.08万元/吨,向非关联方采购平均单价为1.24万元/吨,折价率12.75%;2022年1月、4月折价率为12.78%。

锦华新材表示,公司是目前国内商品丁酮肟市场的最大需求方,公司在丁酮肟采购价格上具有较强的话语权,同时关联方的丁酮肟生产成本具有成本优势,因此,公司通过关联方委托加工生产丁酮肟的成本相对较低。

在液氨采购方面,报告期内,公司向关联方采购价格分别为2583.96元/吨、3647.04元/吨和3759.37元/吨,而鲁中南-江苏地区液氨市场价格分别为2465.43元/吨、3399.10元/吨和3646.32元/吨,关联采购价格略高于市场价格,主要系统计口径、采购时间、统计地区有所差异所致。

经锦华新材测算,如按照非关联方价格采购委托加工丁酮肟,报告期内公司利润总额将减少1259.16万元、6397.39万元和6490.70万元;如按照市场价格采购液氨,报告期内公司利润总额将增加90.83万元、290.41万元和163.75万元。锦华新材表示,假设上述关联交易价格上调到可比同类企业的采购价格,对公司的利润有较大影响,但不会出现报告期内亏损的情形。

此外,在氢气原材料采购方面,报告期内,关联方巨化电化厂向公司销售氢气的价格均为0.70元/立方米,而其向非关联方销售相同品质的氢气平均价格分别为1.68元/立方米、1.40元/立方米和1.40元/立方米。锦华新材表示,主要原因系双方历史合作渊源及公司作为巨化电化厂基石客户的特殊贡献,公司在氢气议价上有较大的话语权,以及通过管道输送氢气可降低公司采购氢气的成本。

对此,全国股转系统挂牌审查部第二轮审核问询函要求锦华新材结合向关联方及非关联方采购氢气价格差异,整体测算分析公司若向非关联方采购上述原材料及服务对公司财务数据的影响,说明关联采购价格是否公允。

对于挂牌新三板相关事宜,3月21日,《每日经济新闻》记者多次致电锦华新材并发送了采访邮件,但电话一直无人接听,截至发稿邮件也未获回复。

封面图片来源:每日经济新闻 文多 摄(资料图)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。