◎三通一达中,中通快递正试图率先走出差异化路线,“无论是在经营还是市场定位上,三通一达以往都是以低价和价格驱动为主,现在中通快递试图以自身在市场份额、利润指标等方面的优势来走出一条新路,即以完全的价格驱动转变为价格和产品双向驱动的模式。”

每经记者 陈婷 每经编辑 刘雪梅

整个2022年度,中通快递(HK:02057,股价204.4港元,总市值1748.24亿港元;NYSE:ZTO,股价25.94美元,总市值209.60亿美元)进一步扩大了自身的市场份额。

3月16日,中通快递公布了其2022年第四季度及2022年全年未经审计的财务业绩。财报显示,2022年,尽管新冠疫情持续且经济疲软,中通快递实现了业务量增量21亿件,全年包裹量达244亿件,同比增长9.4%;市场份额扩大1.5个百分点至22.1%。

此外,2022年,调整后净利润同比增长37.6%至人民币约68亿元。

对于这份成绩单,中通快递集团创始人、董事长兼首席执行官赖梅松表示:“随着竞争格局和行业分化愈发明朗,公司的核心竞争能力也逐步演变为有效的价格策略的制定和执行以及盈利能力的稳健提升。”他认为,发展良性和实力强劲的龙头企业将在服务质量、业务量及盈利上取得进一步的领先优势。

同时,赖梅松还提到,中通快递平衡把握“量”、“质”、“利”三个方面的发展。此外,会持续打造分层产品和其他生态业务。

中通快递党委书记、董事长赖梅松 图片来源:受访者供图

从业绩表现来看,在2022年度,中通快递又一次守住了自身的市场地位。2023年度,则是成立于2002年的中通快递新一个20年的起点。过去20年,中通快递走出了一条后来者居上的行业龙头崛起之路;新的20年,中通快递能否守住苦苦打拼下来的江湖地位?

值得一提的是,近日,中通快递与做空机构有了一番交锋。美东时间3月2日,美国做空机构灰熊(Grizzly Research)发布了一份针对中通快递的做空报告。3月3日,中通快递在港交所公告称,Grizzly Research卖空报告并无依据,其包含许多错误、无根据的推测以及误导性结论和诠释。3月10日,中通快递公告称决定对卖空报告中作出的指控开展独立调查工作。

截至目前,中通快递的股价并没有受到多大影响。截至3月15日美股收盘,中通快递收盘价25.94美元,跌1.26%,总市值209.60亿美元。

中通快递还有一些数据值得关注。

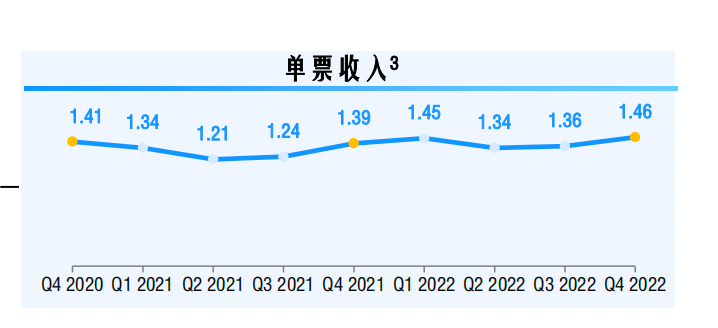

在单票收入方面,第四季度,中通快递首席财务官颜惠萍提到,中通快递核心快递业务单票收入同比上涨一毛,增长8.1%,有效地抵销了燃油成本上涨及业务量增长放缓所致的单位成本2分钱的上涨。

截图自中通快递《2022年第四季度投资人演示材料》

颜慧萍还提到:“近期我们的单日业务量冲击到8500万至9000万,规模效益得以有效发挥,我们的单票经济效益将持续改善。公司成本结构稳定,2022年管理费用占营收比重5.4%,与去年持平。”

仅就2022年第四季度而言,中通快递包裹量为65.93亿件,较2021年同期的63.43亿件增长3.9%;调整后净利润为21.2亿元,同比增长21.5%。

此外,截至2022年12月31日,中通拥有网点数量31000余个,分拣中心98个,直接网络合作伙伴约5900名,干线运输路线3750余条,干线车辆数量超11000辆,其中约有9700辆为车长15至17米的高运力车型。

对于2023年度,中通快递也给出了高预期。其表示,基于当前市场条件和运营情况,公司预计2023年的全年包裹量将在287.8亿-297.5亿件的区间,同比增长18%-22%。基于整体市场表现判断,公司有信心实现全年市场份额至少增长1.5个百分点的目标。

对于中通快递在2022年度的整体表现,快递物流专家赵小敏向《每日经济新闻》记者表示,中通快递这一年度的收入在市场预期内,利润指标超市场预期,“从结构指标来说,在现金流以及负债率方面,都相对比较稳定。”

在本季度的财报发布前,中通快递多年来上扬的业绩表现获得了一次特别的关注。

美国做空机构灰熊(Grizzly Research)发布的一份针对中通快递的做空报告认为,中通快递的财务数据不可靠,存在夸大自身盈利能力等问题。同时还称中通快递目前交易价格虚高,其股价有超过50%的下行空间。

对卖空报告中作出的指控,中通快递方面已公开表示决定开展独立调查工作。对此事,赵小敏向记者表示,做空事件还需要继续观察,根据灰熊以往的操作思路,后期可能还会继续发布相关的情况,需要持续关注事件的走向。

值得关注的是,中通快递公布了最新的低碳发展情况。截至2022年底,中通电子面单使用率为100%,“瘦身胶带”封装比例超90%。此外,中通快递碳排放强度连续四年下降。目前,中通在台州、常州、贵阳等地陆续投产了13个光伏发电项目,铺设面积达27万平方米,年均发电量3083万度,年二氧化碳减排3万吨。未来三年,中通还将有57个光伏发电项目在建,预计二氧化碳减排量将达到15万吨。

自2002年成立至今,中通快递已经走过了20年风雨。发布本次财报时,赖梅松也表示:“对于中通发展的下一个二十年,我们充满信心。”

纵观中通快递过去的20年,有几个关键节点值得回顾。在中通成立之前,申通(创建于1993年)、韵达(创建于1999年)、圆通(创建于2000年)已经起步。

虽起步稍晚,中通快递走出了一条后来者居上之路。

2010年,中通快递启动“全网一体化”发展战略,在行业率先实施全国网络股份制改革,形成了三个统一:决策权统一,人事权统一,财权统一。

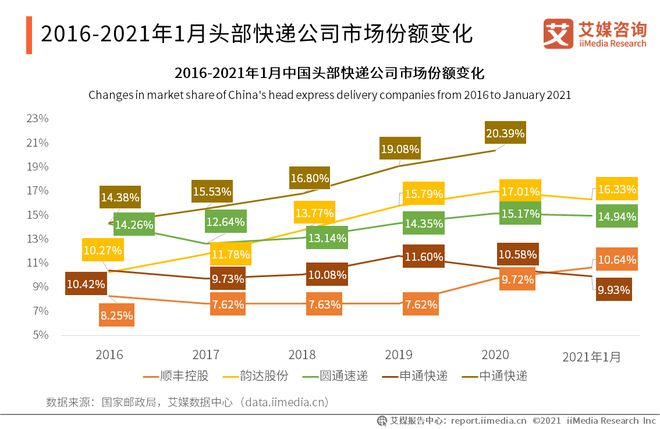

2016年10月27日,中通快递在纽交所敲钟。据当时的招股书披露,其快递包裹件量从2011年的2.79亿件,增长到2015年的29.46亿件,5年间复合增长率达到80.3%,在行业中处于领先。截至2016年三季度,中通年快递包裹件量达到30.15亿件,比上年同期增长57.3%。

也是这一年开始,中通快递市场份额超过圆通速递,坐上了中国加盟制快递的“铁王座”,一路持续到现在。

图片来源:艾媒咨询

2020年9月29日,中通快递正式在港股挂牌上市,上市首日中通快递高开11.93%,报244港元,市值超2000亿港元。

2022年11月18日,中通快递发布公告称,公司董事会批准公司寻求于香港联交所主板自愿转换为双重主要上市的动议。公司预期双重主要上市地位将有助扩大其投资者基础及带来新增的流动性,尤其是可触达更多位于中国及亚洲其他地区的投资者。据此后中通快递披露的信息显示,生效日期(即主要上市转换生效的日期)预期为2023年5月1日,惟须获香港联交所批准。

如今的中通快递已然是不可小觑的庞然大物。在近年来的业务发展中,在脱离价格战的泥潭后,中通快递也进入了新的发展周期。

早在公布2021年二季度成绩单时,赖梅松就表示,该季度,中通快递有效执行了在服务质量、业务量和利润增长三方面实现最佳平衡的策略。他提到,不必要的低价亏损件或以利润换取短期市场份额增长的做法既非明智也不可持续。

而在过去的数年间,为了构建长期优势,中通的资本性支出呈现连年上涨的态势:2018年到2021年间,中通的资本性支出分别为40亿、52亿、92亿和93亿。

值得一提的是,在公布本次财报时,赖梅松提到的“有效的价格策略”是一个新词,对此,赵小敏向记者解读称,赖梅松口中的“有效的价格策略”是根据市场变化灵活调整、灵活应对。

“根据赖梅松的风格,两个关键指标应该会成为指引。市场份额会作为优先策略,在尽可能扩大市场份额领先优势的同时,进一步提升利润指标。这一策略是有延续性的。”赵小敏认为,三通一达中,中通快递正试图率先走出差异化路线,“无论是在经营还是市场定位上,三通一达以往都是以低价和价格驱动为主,现在中通快递试图以自身在市场份额、利润指标等方面的优势来走出一条新路,即以完全的价格驱动转变为价格和产品双向驱动的模式。”

国家邮政局监测数据显示,截至2023年2月8日,今年我国快递业务量超过100亿件,比2019年达到100亿件提前了40天,比去年提前了2天。随着消费市场活力的逐步复苏,在崭新的2023年度,中通快递能给自身新的20年历程开一个好头吗?

封面图片来源:每日经济新闻 资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。