◎中仪股份的销售费用率远远高于同行业可比公司,2020年、2021年及2022年1-6月,三家同行业可比公司中,销售费用率最高分别为6.86%、9.41%、12.07%。中仪股份表示,公司销售费用率较高主要系公司所处发展阶段、业务模式、业务规模和可比公司存在一定的差异造成的。

每经记者 张明双 每经编辑 董兴生

在城市建设过程中,许多市政管网存在更新改造需求,这为非开挖管道修复和管道检测提供了广阔市场,武汉中仪物联技术股份有限公司(以下简称“中仪股份”)就是该市场的参与者之一。自2020年4月从新三板摘牌后,中仪股份近期正在申报二次挂牌。

报告期(2020年、2021年、2022年1-8月)内,中仪股份实现营业收入分别为1.82亿元、2.22亿元、1.18亿元,实现净利润分别为2137.26万元、955.79万元、-368.21万元。2021年,公司收入虽然有所增加,但净利润却大幅下滑。

图片来源:招股书截图

《每日经济新闻》记者注意到,期后未经审计的经营数据显示,中仪股份2022年9-12月营业收入和净利润分别为7242.01万元、694.09万元。由此计算公司2022年全年营收和净利润应为1.90亿元、325.88万元,净利润已连续两年下降。

中仪股份主要生产和销售的产品为管道检测设备、修复设备和修复材料。对于2021年增收不增利的情况,中仪股份表示,主要系公司增大销售力度,为占领市场,对主要修复设备、检测设备降价销售,导致2021年收入大幅增长而毛利率有所下降,综合毛利率由48.62%下降为42.38%。

2022年1-8月,中仪股份未大规模调整修复设备、检测设备销售单价,对应销售价格和毛利率保持稳定,综合毛利率为44.10%。2022年1-8月处于亏损状态,主要系公司收入呈现季节性波动,由于排水管道检测和修复一般在枯水期即每年度的秋冬季节进行,因此枯水期下游客户的需求会明显提升,第四季度通常为行业销售旺季。

不过,通过中仪股份披露的期后业绩计算,公司2022年全年虽然实现盈利,但营业收入和净利润较2021年均出现了下降。期后为销售旺季而业绩未达预期的原因,主要系2022年11月份后受疫情影响,销售等业务开展遇到困难,导致公司收入、净利润下滑。

中仪股份认为,虽然公司收入增长速度放缓,但仍然在研发、管理、销售网点方面进行持续投入,进行产品升级、人才引进,在一定程度上侵蚀了短期利润。但从长远来看,公司的这些超前投入预计会取得长期回报,疫情对公司业绩的影响属于偶发因素,公司主要产品市场前景较为明朗,预计未来业绩仍将恢复到快速增长的轨道上。

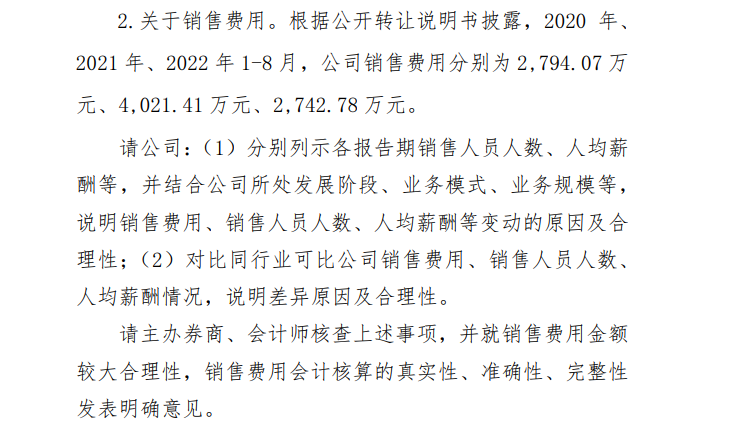

值得注意的是,上述研发、管理、销售等投入造成中仪股份期间费用增长,也是净利润下降的重要原因之一。各项期间费用中,销售费用占比最高。报告期内,公司销售费用分别为2794.07万元、4021.41万元、2742.78万元,占当期营业收入比重分别为15.39%、18.13%、23.29%。

图片来源:公告截图

记者注意到,中仪股份的销售费用率远远高于同行业可比公司,2020年、2021年及2022年1-6月,三家同行业可比公司中,销售费用率最高分别为6.86%、9.41%、12.07%。中仪股份表示,公司销售费用率较高主要系公司所处发展阶段、业务模式、业务规模和可比公司存在一定的差异造成的。

对此,全国股转系统挂牌审查部第二轮审核问询函要求公司说明销售费用、销售人员人数、人均薪酬等变动的原因及合理性,对比同行业可比公司销售费用、销售人员人数、人均薪酬情况,说明差异原因及合理性。

根据公开转让说明书(申报稿)披露,报告期内,中仪股份经营活动产生的现金流量净额持续为负数,分别为-3919.60万元、-4947.81万元、-204.17万元。一方面,公司承接的订单增多,公司需要垫付的资金较多;另一方面,公司回款较为缓慢导致公司销售商品、提供劳务收到的现金不足已覆盖日常采购支出、员工工资、税费支出以及付现费用等。

中仪股份表示,公司将会积极改变经营活动现金持续净流出的局面,最近一期已缩窄至200余万元,同时公司有较为充足的现金储备,且具有一定的银行融资能力,不存在资金短缺的情况,不会对公司持续经营能力造成重大不利影响。

据介绍,影响经营现金流的主要原因为应收账款规模较大且回款较慢。报告期各期末,中仪股份应收账款余额分别为1.06亿元、1.86亿元、1.94亿元,占营业收入比例分别为58.25%、83.86%、164.64%,应收账款规模较大,尤其是2021年末余额增长较多。主要原因包括收入增加带动应收账款增长;部分客户为工程企业,回款周期较长;修复材料业务销售大幅增加,该业务信用期要长于设备销售业务;下游客户资金普遍较为紧张,公司暂未对部分逾期欠款采取强硬催收态度。

记者注意到,中仪股份给予客户的信用期主要在3-9个月,平均信用账期约为半年,不过报告期各期末1年以内的应收账款比重分别为68.65%、66.80%、62.66%,而1年以上应收账款余额的比重分别为31.35%、33.20%、37.34%,占比逐年提高。

此外,1年以上应收账款逾期金额占比较高,报告期各期末分别为30.95%、32.91%、37.06%,主要系工程项目结算周期较长叠加疫情影响所致。中仪股份表示,逾期客户主要为大型市政工程公司,股东背景和实力普遍较强,且公司主要客户均为长期合作、目前正常经营中,一直保持良好的合作关系,期后也在逐步回款中。对于确实无法催回的应收账款,公司也会进行单项计提或坏账核销,公司剩余款项回收不存在重大不确定性。

对此,第二轮审核问询函要求公司说明1年以上应收账款在各报告期及期后回款情况、金额及占比持续上升的原因,说明公司增加应收账款回款金额的措施。

对于挂牌新三板相关事宜,3月15日,《每日经济新闻》记者多次致电中仪股份并发送了采访邮件,但截至发稿未获回复。

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。