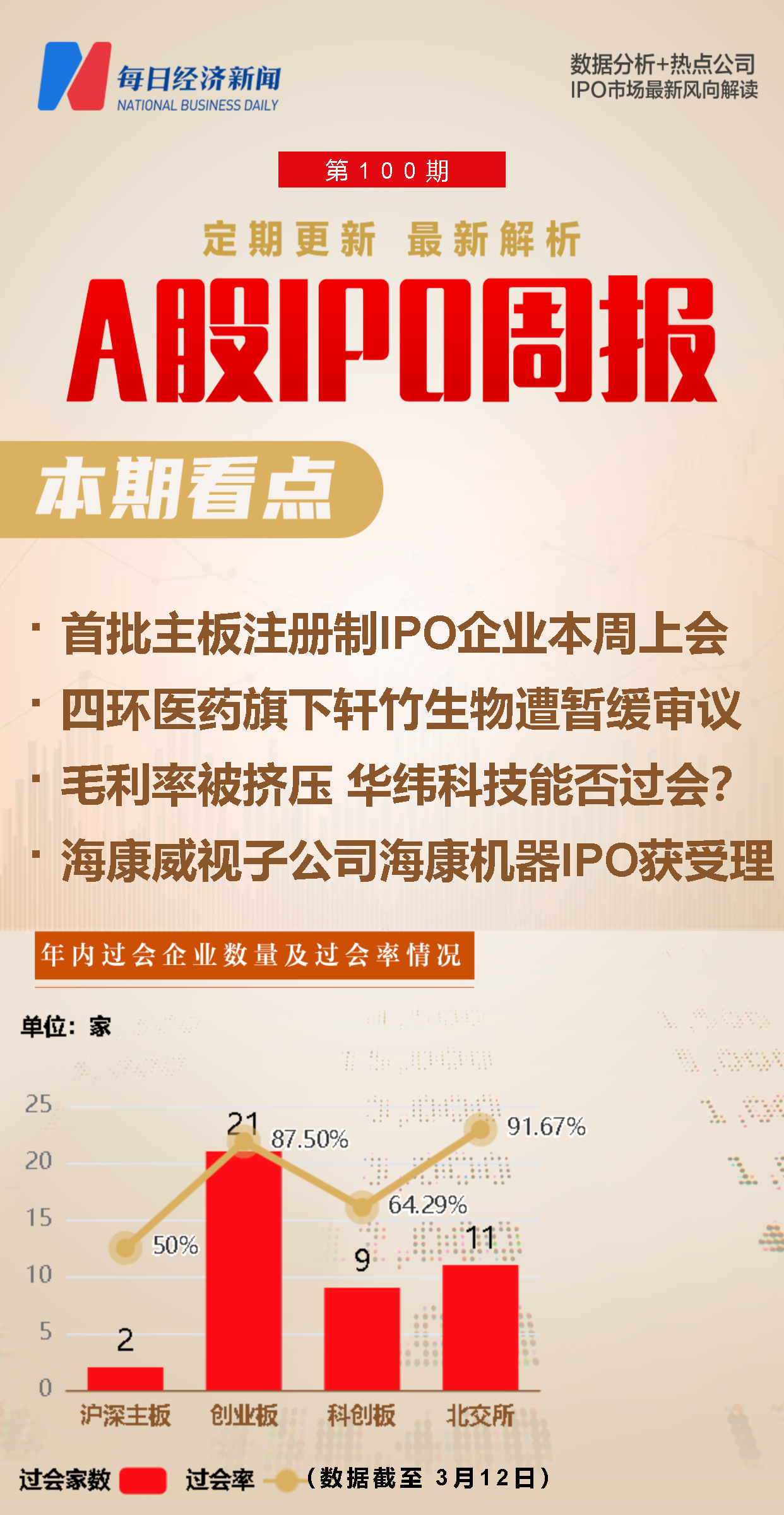

◎上周,A股有3家公司上会,其中2家公司成功过会,分别是来自北证的瑞星股份和来自创业板的国地科技。

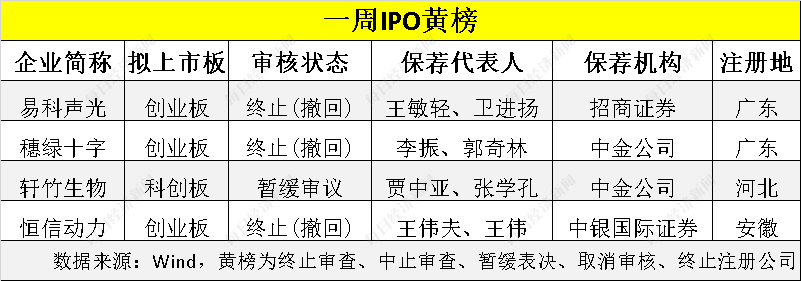

◎上周因中止审查、取消审核、暂缓表决等而登上“IPO黄榜”的公司一共有4家,其中易科声光、穗绿十字、恒信动力选择了主动撤回IPO申报,轩竹生物则遭暂缓表决。

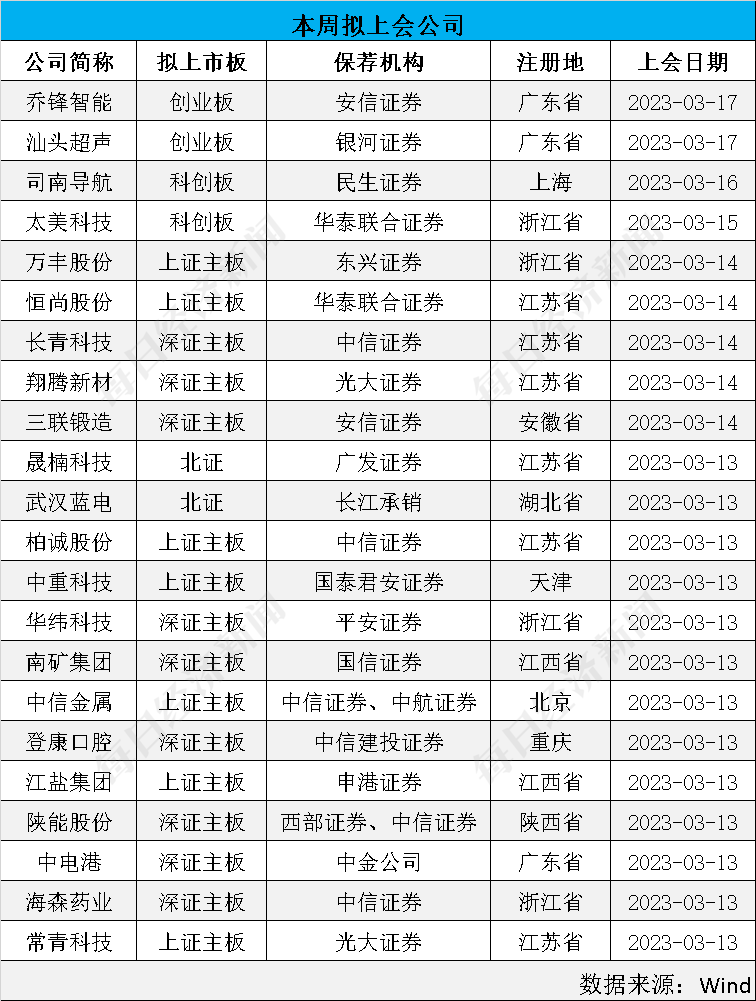

◎主板注册制按下加速键,本周首批16家主板注册制企业将迎来上会。

◎本周有6只新股申购,分别为未来电器、苏能股份、海通发展、联合水务、东和新材和安达科技。

每经记者|范芊芊 每经编辑|张海妮

注册制大势之下,更多企业拥有机会步入资本市场,与投资者共享发展机遇。而对许多公司而言,A股IPO的闯关之旅并非都是坦途。《每日经济新闻》记者以周为单位,对上周IPO过会、被否及新增获受理企业进行梳理,对企业价值进行辨析,同时观瞻IPO市场节奏、政策动向等,以飨读者。

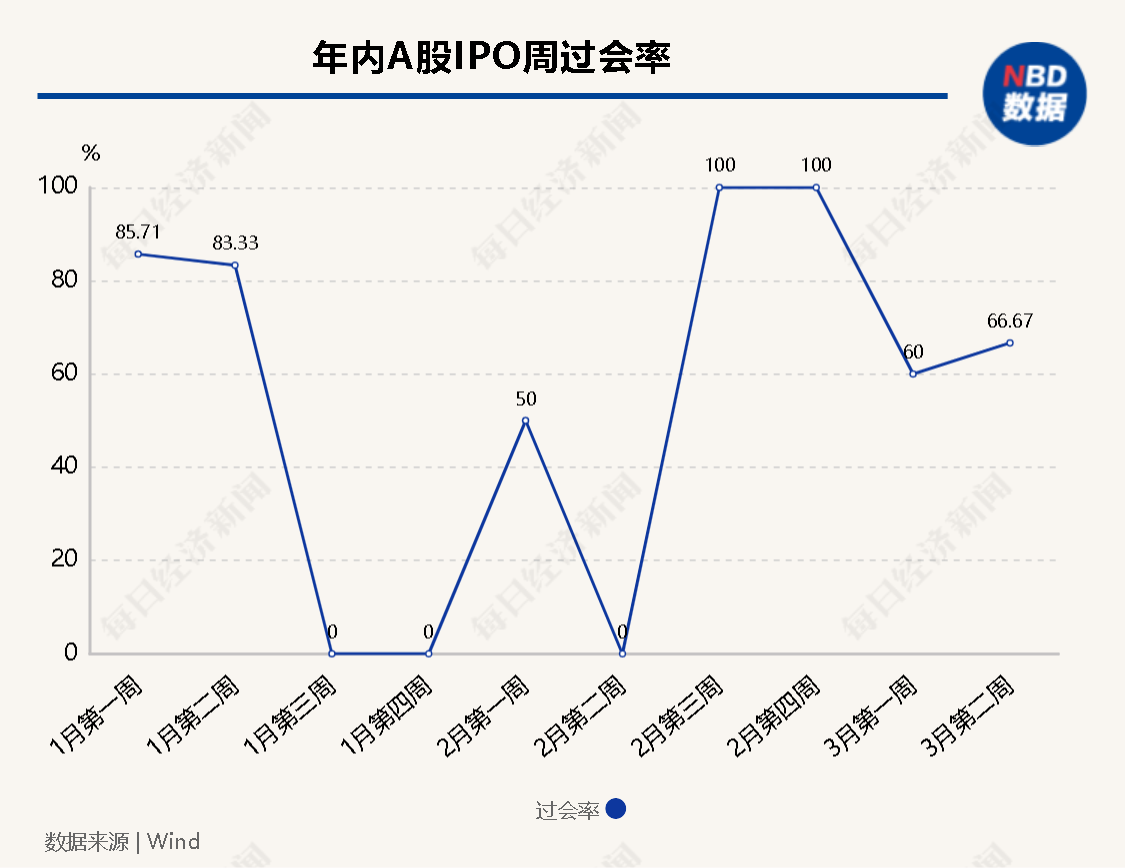

上周(2023年3月6日~12日,下同),A股市场共有3家公司被安排首发上会。其中2家公司过会,轩竹生物遭暂缓审议,上周IPO过会率为66.67%。

值得一提的是,沪深交易所首批主板注册制企业将在本周一、二陆续上会,共有16家企业。主板拟上市企业审议会议的召开,意味着主板全面注册制又向前推进了一步。

与此同时,本周(3月13日~19日)A股市场有6家公司将迎来申购,其中,未来电器是低压断路器附件细分领域领先企业,值得投资者关注。

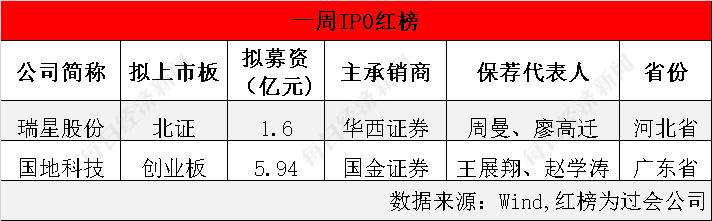

上周,A股有3家公司上会,其中2家公司成功过会,分别是来自北证的瑞星股份和来自创业板的国地科技。

瑞星股份主要从事城市燃气输配系统中调压设备的研发、设计、生产和销售,主营产品包括调压器类产品、调压装置类产品和压力容器类产品,具体包括燃气调压器、燃气调压箱(柜)、撬装式燃气减压装置、压力容器、LNG气化供气装置、埋地式调压箱等七大类。

从行业竞争优势来看,公司通过技术创新已获得了燃气调压系统相关核心技术的73项专利授权,并通过市场推广实现了技术成果的转化。同时,公司与华润燃气、中国燃气、新奥燃气等跨区域性燃气公司建立了长期稳定的合作关系。近年来,公司不断拓展自身客户群体,先后成为武汉燃气、贵州燃气、重庆燃气、深圳燃气、山西燃气等地方性燃气集团的合格供应商。

国地科技是一家致力于为各级自然资源主管部门及其他政府部门、企事业单位提供自然资源管理技术服务和智慧城市信息技术服务的高新技术企业,其中自然资源管理技术服务以时空地理信息技术为支撑,涵盖地理信息数据采集及处理、国土空间规划编制及咨询、土地整治及生态修复技术服务等业务;智慧城市信息技术服务是在自然资源管理技术服务的基础上,将业务向智慧城市领域延伸,涵盖智慧城市软件开发、综合解决方案等业务。

从技术优势来看,截至招股说明书(上会稿)签署日,公司共获得29项专利,其中发明专利20项,获得软件著作权247项,具备较强的技术实力。从业务范围来看,截至招股说明书(上会稿)签署日,公司先后在北京、广西、湖南、浙江等地成立了42家分支机构,业务范围遍布全国20多个省级行政单位的众多城市和地区。

上周因中止审查、取消审核、暂缓表决等而登上“一周IPO黄榜”的公司一共有4家,其中易科声光、穗绿十字、恒信动力选择了主动撤回IPO申报,轩竹生物则遭暂缓审议。

轩竹生物是四环医药旗下创新药研发平台,公司迄今为止没有商业化产品,报告期内(2019年至2021年及2022年前三季度)营收为零且常年处于亏损状态。

3月8日,上交所科创板上市委员会审议轩竹生物科创板IPO。审议结果显示,公司首发申请遭暂缓审议。上交所要求公司说明主要在研产品与国内已上市产品和其他竞争方在研产品相比在技术方面的优势;主要产品预计销售峰值渗透率的主要考虑因素、测算方法,是否符合“市场空间大”的要求等。

《每日经济新闻》记者注意到,公司多项核心在研项目系受让而来,一项接近上市阶段的项目在受让后一年,又高价转至上市公司关联方。另一方面,公司多个核心在研项目也面临同类产品早已上市、仿制药环伺的局面。

以轩竹生物自行披露的核心在研产品XZP-3287吡罗西尼为例,该产品的市场竞争风险较为激烈。作为一款CDK4/6抑制剂,截至2022年10月,中国NMPA共批准了3款CDK4/6抑制剂,分别为辉瑞的哌柏西利、礼来的阿贝西利和恒瑞的达尔西利,中国共有7款处于临床III期及NDA阶段的CDK4/6抑制剂(含瑞柏西利,于2023年获批)。换言之,轩竹生物的XZP-3287吡罗西尼不具备先发优势。此外,截至2022年底,国内已有5家哌柏西利仿制药获批,哌柏西利在中国的化合物专利已到期,如上述仿制药上市销售将会加剧CDK4/6抑制剂的竞争。(详情参见每日经济新闻报道《四环医药旗下轩竹生物闯关科创板遭暂缓审议 核心技术资产靠受让,实控人中三位是外籍》)

主板注册制按下加速键,本周首批16家主板注册制企业将迎来上会。

首批主板注册制上会企业中,翔腾新材主要从事光电显示薄膜器件产业,公司客户涉及SDP、京东方等知名企业,产品最终应用于LG、小米等知名品牌商。

《每日经济新闻》记者注意到,翔腾新材近三年多以来营收和净利润保持了不错的增长,但公司的毛利率却并未获得同步提升。

2018年~2020年及2021年前三季度,翔腾新材主营业务毛利率分别为17.03%、16.82%、19.74%和15.17%。可以看出,翔腾新材毛利率存在波动,且2021年前9个月公司主营业务毛利率相比上年全年下降了4.57个百分点。对此,翔腾新材招股书(申报稿)中解释,这主要受产品规格、价格、原材料成本等多种因素的影响。

而从产品结构来看,报告期内,公司自产销售的偏光片毛利率分别为13.92%、13.94%、11.96%和8.63%,2021年1~9月自产销售的偏光片毛利率较上年度下降3.33个百分点。对此,翔腾新材招股书(申报稿)中分析称,主要原因是公司为扩大销售规模、保障销量持续增长,承接了部分毛利率较低的订单,2021年1~9月,自产的偏光片销量比2020年全年大幅增长167.50%。(详情参见每日经济新闻报道《获涌金系入股 薄膜器件生产商翔腾新材拟冲刺IPO上市》)

华纬科技主要从事弹簧的研发、生产和销售,产品包括悬架弹簧、制动弹簧、阀类及异形弹簧、稳定杆等,主要应用于汽车行业。

《每日经济新闻》记者注意到,2019年~2021年,公司主营业务毛利率分别为29.20%、29.39%和21.83%。对于2021年主营业务毛利率大幅下降7.56个百分点,华纬科技在招股材料中解释称,2021年以来,公司主要原材料弹簧钢材价格上涨,直接材料成本增加,使得2021年度毛利率下降幅度较大。

根据工信部原材料工业司分析,2021年以来,受铁矿石、焦煤等原燃料价格大幅上涨影响,2021年上半年钢材价格一路走高,5月中旬国内钢材综合价格指数达到174.81点,创历史新高。不过,2021年四季度以来,受需求减少等影响,钢材价格大幅下滑。2021年全年平均指数为142.03点,同比上涨36.46点。(详情参见每日经济新闻报道《原材料价格上涨挤压毛利率 弹簧生产商华纬科技冲刺深市主板》)

江盐集团拥有岩盐资源储量达6.40亿吨,现有制盐年产能265万吨,主要产品包括食盐、工业盐、元明粉等盐产品,以及纯碱、小苏打等盐化工产品,拥有“井冈”、“百仙”、“清江古海”等品牌。

《每日经济新闻》记者注意到,从江盐集团的产品售价来看,报告期内呈现价格下滑趋势,特别是食用盐。以食用盐为例,2019年的平均售价为1047.3元/吨,2020年跌至883.4元/吨。到了2021年上半年,这一价格仅有685.2元/吨。

根据江盐集团的解释,单价下降主要受到江西省市场竞争不断加剧,公司增加了促销的力度,致使小包装盐产品销售单价出现明显下降。另外,2020年受疫情影响,市场竞争激烈,虽然销量有所增长,但销售单价大幅下降。(详情参见每日经济新闻报道《江盐集团IPO获受理 主要产品面临价格下滑问题》)

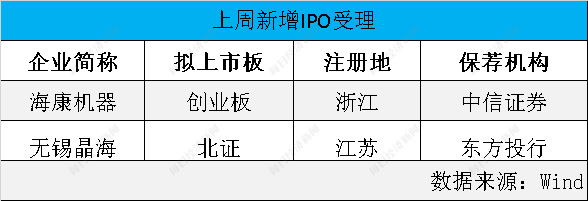

上周有2家企业IPO被受理,包括是来自北证的无锡晶海,以及来自创业板的海康机器。

海康机器是安防龙头海康威视(SZ002415,股价37.81元,市值3541亿元)的子公司,公司是机器视觉和移动机器人的产品和解决方案提供商,业务聚焦在工业物联网、智慧物流和智能制造行业。这已经不是海康威视第一次分拆子公司上市,此前旗下做智能家居服务商的萤石网络(SH688475,股价34.71元,市值195.24亿元)已成功于2022年底上市。

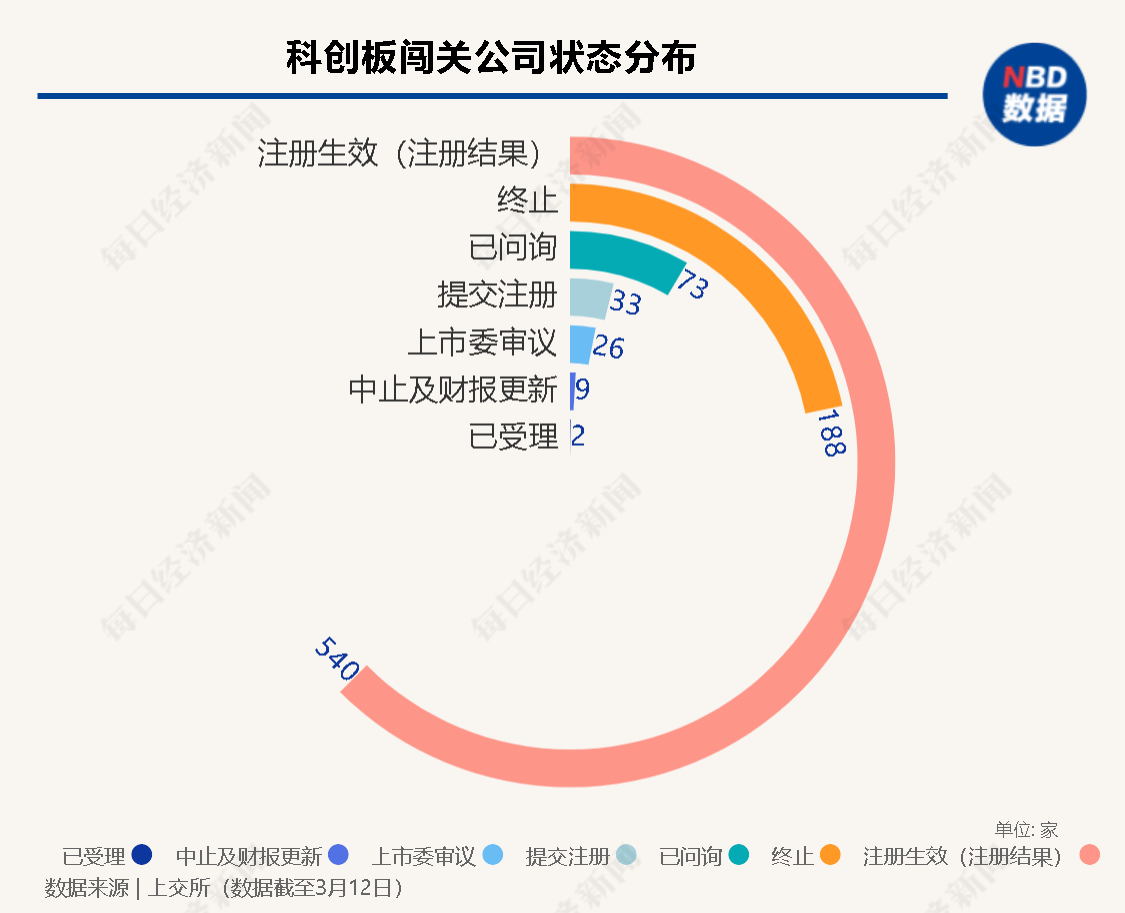

截至3月12日,科创板审核信息披露,全部871家公司中,处于已受理的为2家,已问询的有73家,上市委审议的有26家,提交注册的有33家,注册生效(注册结果)的有540家,中止及财报更新的有9家,终止的有188家。

截至3月12日,创业板审核信息披露,处于已受理的有7家,已问询的有132家,上市委会议审议的有98家,提交注册的有57家,注册生效(注册结果)的有450家,中止审查的有11家,终止审查的有309家。

而截至3月12日,根据北交所官网显示,北交所已受理的有1家、已问询的有45家,上市委审议的有4家,提交注册的有9家,有193家公司已注册,中止审查的有14家,终止审查的有105公司。

上周,有8家公司上市,C茂莱(SH688502,股价197.55元,市值104.31亿元)在上市首日收盘涨幅为175.39%,盘中最高触及210元/股,中一签最高或可赚7万元。不过,绿通科技(SZ301322,股价143.02元,市值100.02亿元)上市首日收盘涨幅仅为1.37%,上市首日盘中一度破发。

本周有6只新股申购,分别为未来电器、苏能股份、海通发展、联合水务、东和新材和安达科技。

未来电器值得投资者关注。公司是一家专业从事低压断路器附件的研发、制造和销售的企业,目前已成为低压断路器附件细分领域的领先企业。

从业绩表现来看,近年来,未来电器经营业绩整体呈上升趋势。2019年~2021年,未来电器营业收入分别为3.51亿元、4.61亿元和4.59亿元,复合增长率达14.31%;净利润分别为6097.24万元、9702.44万元和8241.79万元,复合增长率达16.26%。

从公司产品竞争力来看,招股书(申报稿)显示,根据中国电器工业协会通用低压电器分会《关于苏州未来电器股份有限公司在行业影响力的复函》,2017年~2021年,未来电器塑壳断路器附件产品总产量、总销量在全国同类企业中排名第一。根据未来电器统计数据和塑壳断路器使用比例的行业统计数据,2020年,未来电器塑壳断路器附件销量为362万件,市场占有率高达61.57%。

3月13日即将进行申购的安达科技,属于电池行业,是一家磷酸铁锂正极材料及其前驱体的生产制造企业,公司主营业务收入包括磷酸铁、磷酸铁锂及其他。公司是国家级专精特新“小巨人”企业,磷酸铁锂出货量国内前六。公司主要客户为比亚迪、中创新航及宁德时代,公司销售收入与上述客户的收入变动具有相关性。

安达科技的营业收入从2019年的1.54亿元增长至2022年的65.58亿元,近三年营业收入复合增长率为249.21%;净利润从2019年的-2.24亿元增长至2022年的8.11亿元。

安达科技发行价为13元,中一签需缴款1300元。根据新股雷达独家数据,该股动态市盈率为9.8倍,较可比公司的平均估值低34.32%,估值优势较为明显。新股雷达研究员认为,安达科技具有一定估值优势,公司业务前景较好,业绩增速高,加之所在板块打新情绪好,所以首日破发风险分区为中性偏强区。

上周港股IPO备受市场关注的是达势股份通过港交所上市聆讯,并披露更新后的招股书,这意味着达势股份重启港股IPO。

达势股份是全球最大的比萨公司——达美乐披萨在中国的运营主体,公司与必胜客和尊宝比萨组成了中国比萨市场的“三剑客”,公司原计划于2022年12月23日在港交所主板挂牌上市,最多募资5.675亿港元,但在上市前夕公司表示鉴于现行市况,延迟了上市计划。

招股书披露,截至最后实际可行日期,公司于大陆的17个城市直营604家门店。财务数据显示,2020年~2022年,公司收入分别为11.04亿元、16.11亿元及20.21亿元;同期分别亏损2.74亿元、亏损4.71亿元及亏损2.23亿元。

想要了解更多新股是否值得申购,欢迎关注每经投研院新股雷达团队研发的【新股雷达】量化工具,从行业、估值、业绩、发行价和市场情绪五大维度,对即将上市的新股进行全方位综合透视,并按照破发风险划定分区,助力投资者理性打新。扫描下方二维码了解详情~

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。