◎如果想保本,目前产品主要有两类。第一类是定期存款,第二类为终身寿险,是储蓄型保险。

◎2月定开型理财产品打开规模2.32万亿元,相较1月(2.31万亿元)微升。理财或仍存赎回压力,主要是因为破净及业绩不达标定开型理财产品的打开规模较大。

每经记者 赵景致 每经编辑 陈星

“因为姐姐在银行上班,我一直在买该银行的理财产品。”某购买了银行理财的客户对记者表示,她买的理财之前没有亏过,但去年底出现了亏损。

2022年11月以来,市场利率上行,债券价格下跌,导致部分银行理财产品出现净值回撤乃至“破净”,主要涉及以债券作为主要配置资产的固收类产品,覆盖的产品和投资者数量众多,使得恐慌情绪迅速蔓延,进而出现“踩踏式”赎回现象,最终导致投资者“赎回潮”。

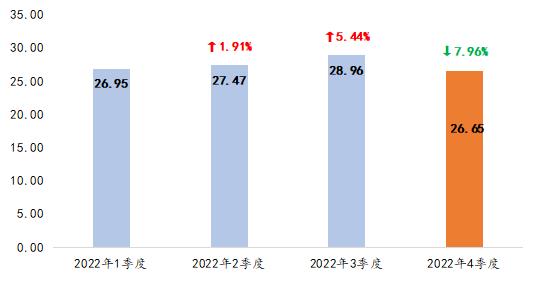

银行理财存续规模方面,据普益标准统计,在多重因素影响下,2022年4季度银行理财市场存续规模大幅下降,从3季度的28.96万亿下降至4季度的26.65万亿,环比降幅达7.96%,降幅规模超2万亿。

2022年净值型理财存续规模变动情况(单位:万亿)

数据来源:普益标准

不过12月15日以来,代表性理财产品合成净值曲线结束了自11月中旬的下跌趋势,快速回升趋势持续至1月5日,1月6日起步入稳定期。

对于接下来的表现,广发证券固收团队预计,2月理财或仍存赎回压力,主要是因为破净及业绩不达标定开型理财产品的打开规模较大。该团队同时指出,银行理财的赎回压力,或许对债市仍有冲击,不过很难再出现2022年12月那样大的调整幅度。

“目前市面上理财产品亏损的现象很多,如果近期想要买理财,我们建议客户做一些灵活型、‘天天型’的产品,这种理财用的是摊余成本法估值,比较稳定。”民生银行深圳某支行理财经理对记者表示。

记者注意到,12月以来,为稳定收益,很多机构纷纷推出摊余成本法估值产品。所谓采用摊余成本法估值的产品,即指估值对象以买入成本列示,按票面利率或协议利率并考虑其买入时的溢价与折价,在其剩余存续期内以实际利率进行摊销。

如兴银理财已推出多期某系列理财产品,以100%投资于固收类低波资产,严控组合负偏离,且使用摊余成本法估值,以避免市值波动对产品净值产生影响。信息显示,该系列正在认购期的一款产品,风险等级为R2,产品期限418天,业绩比较基准(年化)为3.9%。

不过业内人士指出,市值法依然是主流的计价方式,摊余成本法并非主流方式,此类产品的数量和规模不会太多,也无法改变理财产品的产品结构。

值得注意的是,对于大多数购买低风险稳健银行理财产品的客户来说,“保本”是基本要求。

上述理财经理对记者表示,如果想保本,目前产品主要有两类。

第一类是定期存款,中途要用钱,也可以取出来,但利息会按活期利率计算,“优势是收益确定,劣势是目前存款利率在不断下降。”第二类则为终身寿险,是储蓄型保险。记者调查发现,这类产品为银行代销的保险产品,受到各个银行理财经理的大力推荐。中国银行理财经理对记者表示,这类产品时间比较长,相当于长期锁定利率。

记者注意到,这类终身寿险产品缴费时间较长,一般为3~5年,产品以复利计算收益,适合长期持有。交通银行深圳某支行理财经理对记者表示,终身寿险可以在缴费期间提取,但是不划算,急用钱建议质押。据悉,这类产品缴费期间内现金价值较低,提前支取也可能导致亏损。

中国人寿深圳某工作人员对记者表示,此类保险合同期间提取会影响保障额度,失去寿险的意义与价值,但若短期急用钱,可以做保单借款。

2022年被业内视为净值化元年。随着理财产品采用公允价值计量原则,估值方法从“摊余成本法”向“市值法”切换,这也意味着理财产品的净值波动将增大。

尤其是去年全球风险事件较多,资本市场波动加剧,国内理财产品的波动也进一步扩大,在3月份和11月份分别经历了两轮较大的理财产品“破净潮”。

“去年理财市场确实整体表现不好,资管新规落地后,银行理财不再承诺保本保息。”民生银行深圳某支行理财经理对记者表示,现在理财产品多是债券打底,所以今年也会是波动的形式,会有亏损的可能。

低风险稳健型银行理财产品投资风险较小,因此资金的安全性有保证。虽然收益通常不如高风险产品高,但也相对稳定。此外,这类产品具有可选择的投资期限、投资门槛低等优点。在这样的背景下,11月份主要以最小持有期为代表的开放式产品受冲击,对个人投资者造成了较大影响。

数据显示,目前银行理财产品的持有者以个人投资者为主。

据银行业理财登记托管中心发布的《中国银行业理财市场半年报告(2022年上)》,截至2022年6月末,持有理财产品的投资者数量为9145.40万个。其中,个人投资者数量为9061.68万人,占比99.08%,机构投资者数量为83.72万个,占比0.92%。

根据普益标准统计,2022年4季度,银行理财存续规模下降主要来自于个人理财存续规模的大幅下跌。总体来看,相比3季度,4季度个人理财存续规模下降约1.9万亿,而机构与同业理财存续规模下降约0.4万亿,后者不足前者的四分之一,这也侧面反映出理财市场的短期波动对个人投资者影响更大。

2月理财市场表现将会如何?广发证券固收团队表示,2月定开型理财产品打开规模2.32万亿元,相较1月(2.31万亿元)微升。理财或仍存赎回压力,主要是因为破净及业绩不达标定开型理财产品的打开规模较大。其中业绩不达标的定开型理财产品在2月开放规模达到高峰4586亿元。

“银行理财的赎回压力,或许对债市仍有冲击,不过很难再出现2022年12月那样大的调整幅度。”广发固收指出,2022年12月中旬信用债各品种的利差高点可能也是接下来债市调整的高位区间,理财的赎回风险可能更多体现为流动性好的品种(比如银行资本债)波动变得频繁。

对于债市,东方金诚分析师冯琳表示,利率债方面,接下来一段时间基本面仍将呈现疫后修复行情,股市有望受益走强,对债市情绪仍有压制,债市大概率仍将偏弱运行。“不过,长端利率上破3.0%面临比较大的阻力。”冯琳表示,一旦长端利率在复苏预期强化驱动下上冲至3.0%附近,则为比较好的建仓机会。

信用债方面,冯琳指出,春节前后信用债收益率跟随利率债回升,1年、3年期信用利差小幅压缩,显示市场仍在修复但速度有所放缓。“春节假期期间,国际资本市场风险偏好明显回升或压制债市表现,节后定开型理财陆续到期推升理财产品赎回压力,信用债仍存在估值调整风险,特别是较弱资质城投债。”

封面图片来源:摄图网-500596401

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。