◎疫情时期催生了用户消费习惯的形成,且近年来预制菜的火热推动了预制菜供应链、产品研发等一些基础设施的完善,品牌化、线下化、连锁化以及出海加速,或将是2023年的行业新现象。

每经记者|陈婷 杨昕怡 每经编辑|刘雪梅

大年三十在即,年夜饭“饭圈”热闹起来。为了这桌特别的饭菜,不知有多少人在操心忙碌。

“到这个点还有将近2000套没包完,供应链的小伙伴还在仓库奋战!大家都辛苦了!”

1月17日,将近凌晨,珍味小梅园CEO浦文明在朋友圈内记录下了当晚公司的工作情况。作为新中式预制菜品牌,珍味小梅园投入了今年年夜饭餐桌的角逐之中,浦文明透露了部分“战况”。

“今年年夜饭的需求特别旺盛。我们的年夜饭套餐销量比去年翻了三倍。”浦文明对《每日经济新闻》记者说。

豫园文化饮食集团快消事业群执行总裁邱焘也向记者表示,渠道售卖的年夜饭已经售罄了,销量是去年的两倍以上。

“今年,年菜礼盒的增长同比翻了三倍以上。”叮咚买菜预制菜负责人欧厚喜向《每日经济新闻》记者表示,今年市民预定年夜饭比往年大幅提前,“我们是从去年12月13日上的预售链接;12月20日到25日期间就迎来销售高峰,之前的库存一售而空,我们紧急又加了一波库存。”

此外,大润发数据显示,1月起,预制年菜迎来销售高峰,截至1月11日,环比上月同期增长50%。

刚刚过去的2022年,增长,依然是预制菜赛道的主旋律。

大润发预制菜 图片来源:企业供图

与群雄刚刚入场的2021年相比,2022年,预制菜赛道的内涵已经逐渐丰富,除了新玩家的继续涌入之外,已经有玩家露出颓势。记者调研发现,不同类型的玩家站在各自角度,对这一年有不同的“体感”与收获。

“2022年,可以定义为预制菜赛道的一个‘分界点’。”欧厚喜认为,这种转变主要来自C端消费者的认知,这也带来了预制菜从B端为主逐渐向C端渗透的大趋势。

开年大吉,坐在预制菜这张“餐桌”上的众多玩家们,将会几家欢喜几家愁?

过去一年,预制菜在各大渠道的存在感变强了。过年期间,预制菜则找到了更多的新渠道。

饿了么方面向《每日经济新闻》记者表示,今年年货节期间,大董、全聚德、梅龙镇、豫园等知名老字号纷纷将他们的年夜饭预制菜套餐上线饿了么。

“这是饿了么第一次推出预制菜的年夜饭套餐。”饿了么年货节年菜项目负责人瀛琦对记者表示,这是平台的一次跨越式尝试,也是在满足用户的需求和选择上的一次延伸,“随着用户需求的发展和新消费习惯的养成,他们对物流履约的及时性和准时性的诉求也越来越强烈。”

饿了么上销售的预制菜

作为渠道方,饿了么与预制菜企业的合作无疑是互利之举。

“年菜方面,我们选择了具备市场知名度的老字号品牌,品牌可以借力饿了么提高商品的供给销售;对饿了么来说,在特定时间内,我们可以在市场上获得更多用户关注和使用。”瀛琦说。

预制菜企业与更多的渠道合作,意味着更多的曝光机会。

豫园文化饮食集团快消事业群执行总裁邱焘向记者表示,豫园正式推出预制菜是在2022年初,目前除了天猫旗舰店、京东旗舰店和抖音,在O2O渠道,如叮咚买菜,豫园也推出了渠道专供款,此外,与沃尔玛的联名产品也已经在沃尔玛的全国门店上架。此次,豫园与饿了么是第一次合作。

和2022年相比,预制菜品牌不再单打独斗,正与渠道方联手“打天下”。同时,平台也在推自己的预制菜产品。那么,平台如何平衡自有商品和品牌预制菜商品之间的关系?

“我觉得二者之间并非是需要互相平衡的关系,从来都不是一个相互矛盾的存在。自有品牌商品和品牌商品都是我们的一部分。”欧厚喜表示,“无论是品牌方还是自有品牌,都是基于用户的需求存在的,不同的用户有不一样的需求,所以对我们来说,大众认可的主流品牌一定是需要存在的。”

欧厚喜称,叮咚买菜研发和推出的自有商品很少和品牌方的商品形成冲突,自有商品大都是品牌方很少涉足的品类。在她看来,品牌商品与自有品牌商品在平台上应当能够出现1+1>2的效果,二者合力做大预制菜这块蛋糕。

灼识咨询相关报告显示,近年来,中国消费渠道不断丰富,各类新兴零售渠道持续高速发展,助推了预制菜的消费者触达与教育。

图片来源:灼识咨询

此外,也有观点认为,餐饮品牌对于预制菜的推广,有可能会与自身的堂食形成竞争关系。但全聚德仿膳食品公司销售中心负责人高利苹并不认可这一观点。

“来堂食的消费者,享受的是环境、服务以及烟火气,而消费者购买预制菜商品更多是基于节约时间、方便等诉求,他们下班回家不想买菜切菜,预制菜口味不错的情况下选择省时省力、口感好的产品,所以堂食和预制菜的消费者不一样。”高利苹说。

邱焘也表示,线下堂食是存量业务,在此基础上需要做进一步的迭代和精进,“而在预制菜这块,更多是希望立足上海,面向全国,餐厅辐射的范围是有限的,但预制菜这类流通产品可以通过渠道走向全国。所以堂食和预制菜两者是相辅相成的。”

经过群雄入场的2021年,2022年给预制菜赛道的相关参与者们带来了哪些改变?

饿了么年货节年菜项目负责人瀛琦对记者表示,预制菜是一个高速增长的赛道,“作为平台,我们看到预制菜相关词的搜索量在攀升,商家新增的预制菜菜品以及新增预制菜品牌在饿了么的开店数量也在提升。”她表示,为了顺应这一趋势,平台也配合在营销活动等方面对预制菜加大投入。

邱焘向记者表示,当前,在预制菜业务上,公司一边进行多种尝试,一边根据实际情况调整,“整个预制菜市场正处于初期阶段,大家都还在‘摸着石头过河’。”

邱寿对预制菜赛道目前的竞争格局,有自己的看法。

“做预制菜的企业中,一类是企业本就是从事餐厅经营的,在预制菜的研发上,这类企业旗下产品有品牌背书,消费者接受程度较强。”邱焘说。

他表示,除此之外,还有珍味小梅园等初创企业、叮咚买菜等渠道推出的自有品牌以及此前的供应链企业,这几类企业各有各的优势,所以整个市场机会很大。

记者发现,从企业端的反馈来看,2022年,是一个夯实基础的年份,接受采访的企业大多表示,这一年,除了销售渠道的搭建,主要方向是放在预制菜菜品的研发上。

作为餐饮老字号,高利苹透露,全聚德集团在2021年的11月份开始推出预制菜,集团有四个品牌,全聚德、仿膳饭庄、丰泽园饭店和四川饭店,涉及京菜、鲁菜、川菜三个菜系,“我们第一个推出的是全聚德手工片制烤鸭,为了尽可能保留堂食的口感,我们在研发过程中,决定了所有的工序与堂食都是一模一样的,从原料选择、工艺、生产和片鸭乃至装盘,唯一多的就是冷冻存储的环节。”

据高利苹表示,截至目前,全聚德旗下品牌已经推出了大约30个菜品,也是全聚德2022年在预制菜业务上的主要工作。

在业内人士看来,这么一个各自在努力奔跑的2022年,也可以被视作预制菜的分野之年。

2022年2月,叮咚买菜成立预制菜事业部,为公司一级部门,集预制菜的商品规划、研发和生产加工等,形成上下游一体化进行运作。

欧厚喜告诉记者,“2021年,我们当时一心是想将业务做大。2022年,我们是希望将预制菜做得更好,其实我们当时是更忐忑的,害怕商品达不到用户预期。可以这样说,2021年,我们初生牛犊不怕虎,2022年,我们更加理性、成熟。”欧厚喜说。

不过,中国新餐饮产业联盟创始人贡英龙认为,2022年未必可以算作预制菜发展的分水岭,“2020年可以算作是预制菜元年,经过三年的持续增长,有没有到燃点?这还未必。”

贡英龙认为,这三年的高增速是因为之前的基数小;到了一定基数之后,增速会放缓,届时也可以算作一个分水岭。

目前市场上有一种观点认为,在疫情结束之后,预制菜可能会跌落。但在贡英龙看来,预制菜跌落的可能性基本不存在,毕竟消费者的消费习惯已经形成了。

前有专攻预制菜的品牌,后有试水零售的餐饮企业,预制菜赛道越来越拥挤。能站稳脚跟者寥寥。经过过去一年的激战,玩家们都已经意识到预制菜并非一门简单生意。

叮咚买菜预制菜负责人欧厚喜向每经记者表示,标准化是做好预制菜产品的关键难点。

以叮咚买菜预制菜的选品为例,今年特色年菜中新增了脆皮乳鸽、烤乳猪等粤式菜品。“内部研发团队有一位大厨擅长烧腊,能保证预制菜的乳鸽也皮脆多汁,制作工艺非常复杂。”欧厚喜指出,“这是其他很多品牌方都不会去做的产品,因为这些菜品的核心是皮要脆、汁水要浓郁,这么难的制作工艺很难实现工业化、标准化。”

叮咚买菜预制菜大厨 图片来源:企业供图

贡英龙也在接受记者采访时提及“标准化”这一难点。

他表示,现在很多预制菜品牌、餐饮企业正在把一些高要求、高水平的单品菜肴进行标准化,“但目前来看成功的产品不多,佛跳墙、猪肚鸡等算较为成功的畅销预制菜。”

京东超市2022年的预制菜销售数据也佐证了这一点。数据显示,在各类预制菜中,以佛跳墙、猪肚鸡和牛大骨为代表的招牌硬菜销售额占比最高,同比增长超190%。其中,猪肚鸡销售额同比增长近10倍,佛跳墙销售额同比增长380%。

不过,贡英龙认为,猪肚鸡、佛跳墙还算容易实现标准化的菜品,“真正传统、有地方特色的名菜在实现标准化上难度特别大。”

菜做好之后,怎么把菜卖好呢?

由蓝鲨研究院联合京东超市发布的《2023预制菜年度消费报告》显示,近年来,B端预制菜发展逐渐迈入快车道,占据了预制菜市场80%的份额。

零售电商行业专家、百联咨询创始人庄帅此前接受每经记者采访时表示,to C的预制菜市场目前还在培育阶段,“属于一个很初级的教育市场阶段。”

如此情况下,尚未被完全开发的C端市场成为了各大预制菜品牌、餐企想要征服的巨大蓝海。

殊为不易。今年8月,由陆正耀创立的预制菜品牌舌尖英雄在北京、郑州、成都等地的线下门店都存在连续关店的情况。

其中,部分加盟商在接受媒体采访时表示,开店以来,客户少,营业额低,复购率也低,“至今仍在亏钱”。

对此,贡英龙认为,舌尖英雄关店潮的主要原因是没能形成规模效应,“就像瑞幸也是在门店数量到一定规模后才有了起色,而且舌尖英雄门店分布太散。”

除了门店数量,地域因素在预制菜C端市场的选择上也至关重要。

“上海20年前就有预制菜的概念,华东地区的用户消费意识培养得很好。”贡英龙谈到,现阶段的预制菜市场在以上海为中心的江浙沪地区,“一个好的市场既需要消费习惯的培养,又需要用户具有相应的消费能力。”

华东地区的预制菜品牌珍味小梅园是目前市面上较为成熟的to C预制菜品牌。公司CEO浦文明告诉每经记者,他在过去一年体会到的明显变化就是用户对预制菜认知的深入,“预制菜行业在市场热度和用户心智养成上较前年增强了很多”。

2022年疫情导致餐饮门店大都受到影响,但也让消费者对预制菜也有了更多认知。欧厚喜也说,“这一年,原先B端预制菜的占比很高,很多专门生产预制菜的企业以前会和我说,他们最大的客户是餐饮企业,而在2022年,他们和我说,现在B端和C端的销售占比大约五五开。”

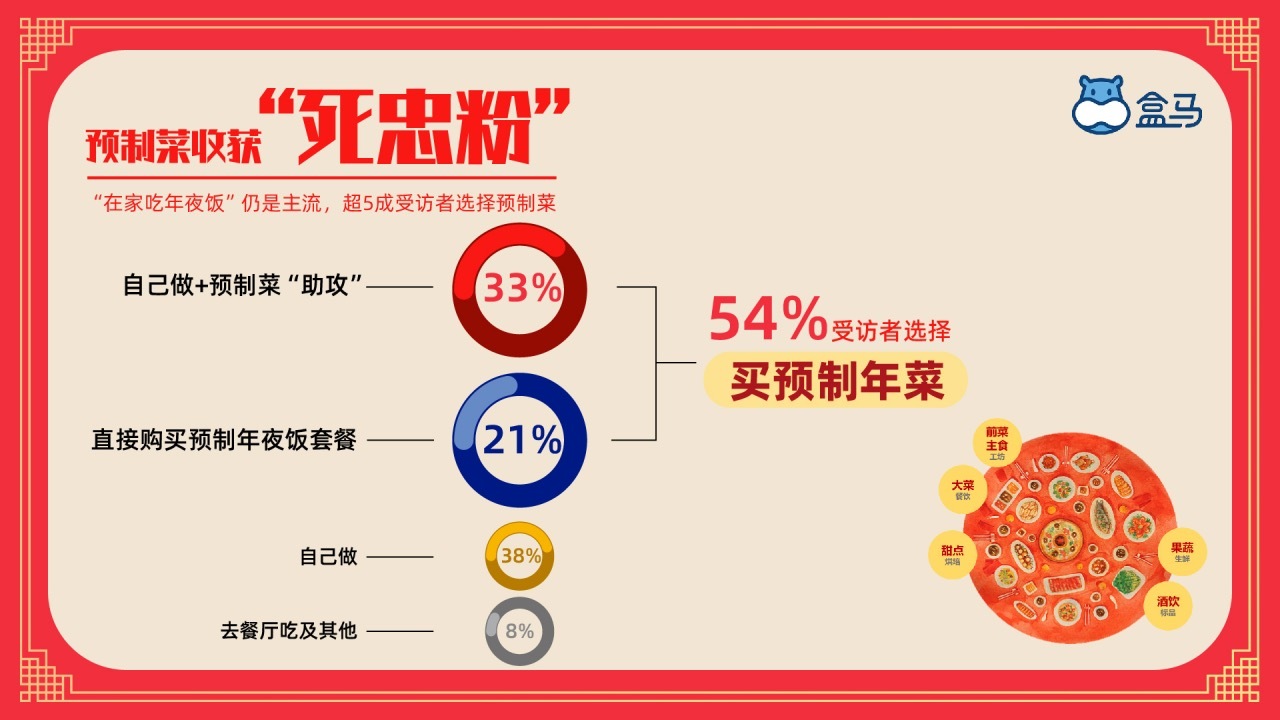

2022年,盒马工坊预制菜的销售额同比增长50%,仍然保持着较高的增幅。盒马方面表示,过去3年来,消费者对于预制菜从陌生到熟悉,也从被动接受变成主动选择。

盒马工坊预制菜数据统计 图片来源:企业供图

从数据上来看,预制菜行业前景广阔。艾媒咨询数据显示,2022年中国预制菜市场规模达4196亿元,同比增长21.3%,预计2026年预制菜市场规模将破万亿。

贡英龙向每经记者表示,他对预制菜行业2023年的发展是坚定地看多,“疫情时期催生了用户消费习惯的形成,且近年来预制菜的火热推动了预制菜供应链、产品研发等一些基础设施的完善。”

贡英龙判断,这个行业最有可能发生的变化是品牌化,“目前预制菜行业里开始出现了一些头部品牌。从市占率上来看,品牌占比也将越来越大。”

京东超市数据显示,2022年,超400个品牌的预制菜通过京东超市触达消费者。其中,西贝莜面村、正大食品、安井、珍味小梅园等预制菜品牌在京东超市获得高速增长,安井同比增长超1000%。

此外,线下渠道的连锁化是第二个可以预测到的行业新变化。贡英龙观察到,“现在几乎每一家(预制菜品牌)都在建线下的连锁门店。”

浦文明也提及,2022年,珍味小梅园在销售渠道上的布局基本以线下为主,在深耕盒马、叮咚买菜、大润发等商场渠道的同时,珍味小梅园又新增了近70家线下门店,“自有渠道肯定是有竞争力的”。

从2022年“活下来”的目标转变为2023年“活更好”的期待,浦文明将线下门店的开拓看作重要一环。

贡英龙还预测,新的一年里会有更多餐饮品牌涉足预制菜行业,“尤其是连锁餐饮品牌,因为2022年可以说是我国连锁加盟市场环境最差的一年,往年能开两三百家店的,去年都只能开100家左右。”

国家统计局公布数据显示,2022年上半年,全国餐饮收入20040亿元,同比下降7.7%。其中,疫情反弹比较严重的三四月份,分别同比下降16.4%和22.7%。

“暂停营业”“失血”“闭店”成为不少餐饮品牌过去一年的关键词。企查查数据显示,截至2022年11月底,餐饮相关企业共注销吊销49.5万家,仅去年上半年,这一数据就超过了2020年全年的32万家。

预制菜是这一环境下值得尝试的第二曲线。例如,西贝集团发力贾国龙功夫菜业务,通过线上线下零售渠道进行销售。2022年集团内部信公布的数据显示,2019年至2022年,西贝的零售业务获得了跨越式发展,该项业务营收增长高达257%。

预制菜不仅会在墙内开花,“预制菜出海应该会在2023年有一个增长的势头。”贡英龙说。

每经记者了解到,凭借地理位置和对外贸易政策优势,粤港澳大湾区是我国预制菜出海步伐迈得最快的地区之一。相关数据显示,2022年1~11月,广州海关关区共检验检疫出口熟肉制品、酸菜鱼、鱼腐鱼蛋等预制菜货值超18亿元。

“现在可能比较大的问题还是产品标准难以达到,只能是一些粗加工的产品出口。”贡英龙补充,“等我国预制菜的标准陆续出台后,再和欧美、日韩等国际标准接轨,出海就会更加简单。”

随着疫情政策的调整、预制菜行业基建的完善以及对用户心智的不断教育,预制菜的黄金时代似乎就在眼前。

未来,预制菜究竟能否成功“复刻”八大菜系和天南地北的市井小吃,它又将如何改变国人饮食习惯?时间会帮助我们见证,预制菜这门生意到底有多香。

封面图片来源:企业供图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。