◎厦门钨业预计2022年实现营业收入约482亿元,同比增长51.34%;预计实现归母净利润约14.6亿元,同比增长23.77%。能源新材料业务的利润增长,是厦门钨业净利润增长的重要原因。

每经记者 赵李南 每经编辑 文多

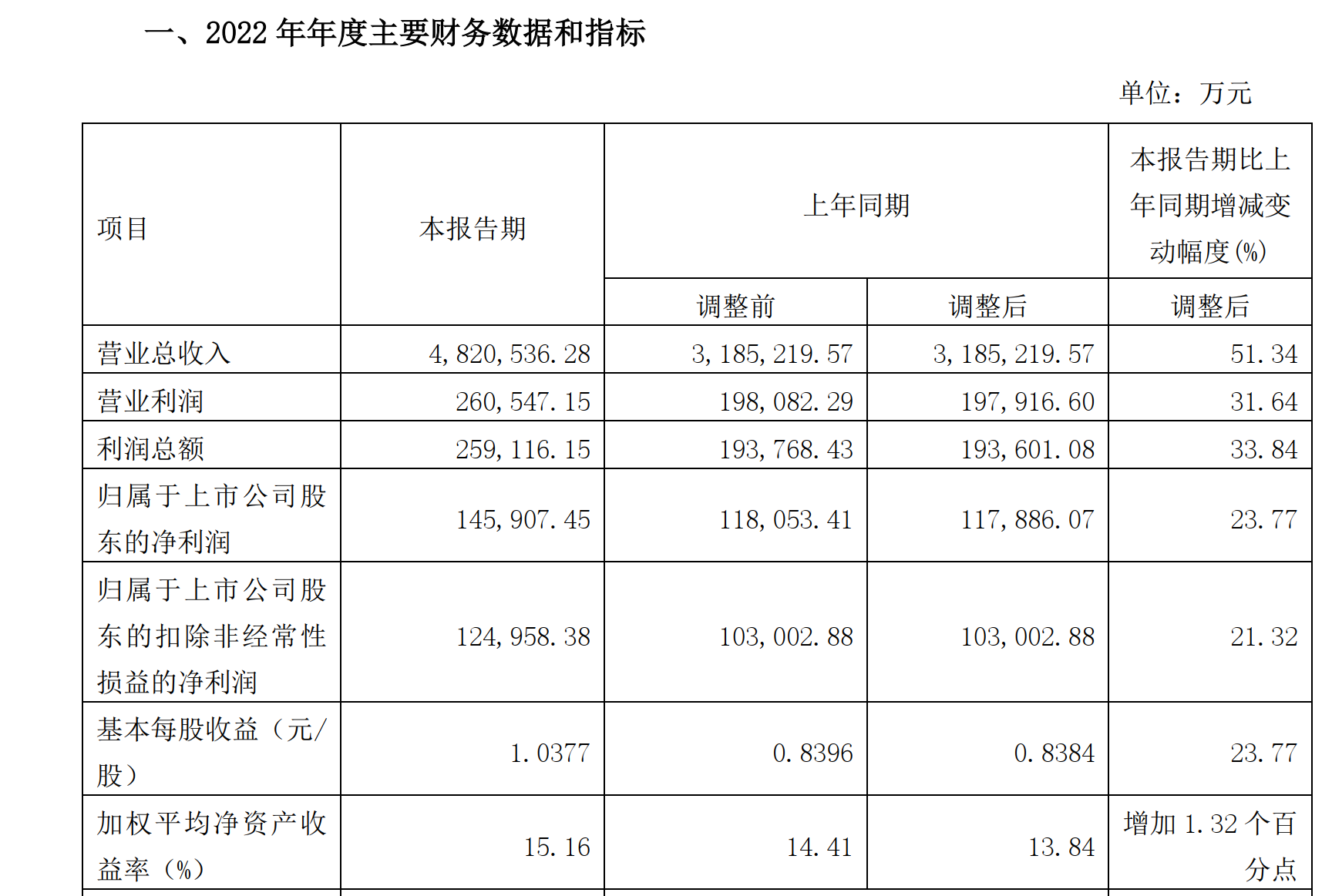

1月19日,厦门钨业(SH600549,股价21.21元,市值301亿元)发布2022年年度业绩快报,预计2022年实现营业收入约482亿元,同比增长51.34%;预计实现归属于上市公司股东的净利润约14.6亿元,同比增长23.77%。

“报告期内,公司主要钨钼产品、三元材料、磁性材料等销售收入增长,同时有效管控费用,期间费用率下降,整体盈利提升。”厦门钨业表示。

《每日经济新闻》记者注意到,能源新材料业务的利润增长是厦门钨业净利润增长的重要原因。此外,同日厦门钨业公告称,拟计提资产减值准备约5.8亿元。

据厦门钨业业绩快报,其2022年利润总额预计约26亿元,相较于去年增加约6.6亿元,同比增长33.84%。

分业务板块看,2022年厦门钨业的钨钼业务实现利润总额14.54亿元,同比增长3.91%;能源新材料业务实现利润总额12.4亿元,同比增长94.97%;稀土业务实现利润总额3.17亿元,同比增长38.58%;房地产业务实现利润总额-4.20亿元,同比增亏0.92亿元。

图片来源:厦门钨业公告截图

显然,钨钼业务的稳定、能源新材料业务的强劲增长是厦门钨业利润能够增长的主要原因。

2022年,厦门钨业的钨钼等有色金属业务实现营业收入131.56亿元,同比增长20.06%。其中,切削工具销量约4812万件,同比增长约10.92%;细钨丝销量约272亿米,同比增长约202.89%。

2022年,厦门钨业的三元材料销量约4.64万吨,同比增长约71.30%;钴酸锂销量约3.32万吨。“2022年度,公司充分把握市场机遇,持续开拓三元材料市场,积极巩固钴酸锂市场份额。”厦门钨业表示,“其中高电压车载三元材料由于性价比优势明显,订单充足,销售同比显著增加,规模效应进一步显现,盈利能力持续提升”。

稀土业务方面,厦门钨业的主要深加工产品磁性材料实现销量约6495吨,同比实现小幅增长。“2022年度,稀土产业下游需求向好,稀土产品价格整体上涨,公司稀土业务盈利继续提升。”厦门钨业称。

此外,针对房地产业务,厦门钨业表示房地产业务亏损主要为存货和投资性房地产计提减值准备增加所致。

值得注意的是,按照目前厦门钨业测算的相关财务数据,其2022年营业收入的增速明显快于营业利润的增速。

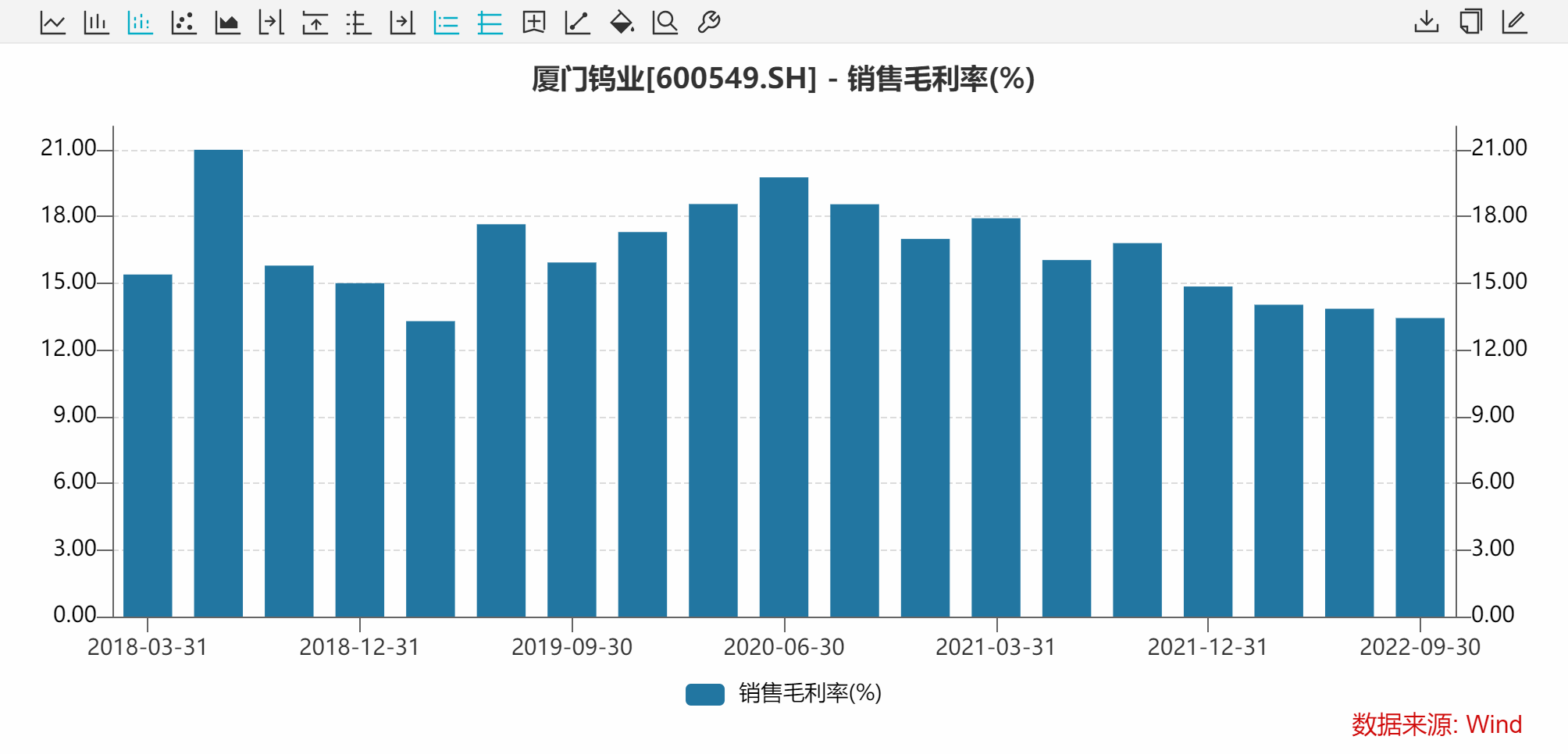

图片来源:Wind数据截图

Wind数据显示,以单季度的毛利率衡量,厦门钨业2022年前三个季度毛利率处于下滑趋势中。

在去年半年报中,厦门钨业称,其整体刀具产品、可转位刀片和锂电正极材料产品的毛利率出现下降,主要原因是原材料价格的上涨。2022年上半年,厦门钨业的磁性材料业务毛利率同比有所提升,但该业务的毛利率相对不高。

在去年底的投资者调研中,针对提升稀土业务毛利率,厦门钨业表示:“未来公司将在做好稀土资源及原料保障的基础上,以高性能磁性材料、稀土光电晶体材料为稀土业务的发展重点,通过不断加强磁性材料的加工能力,从成本端、降镝降铽、晶界扩散技术的应用、高性能牌号的开发以及新能源客户的开发等各方面同时发力,努力提升磁性材料的毛利率水平,进一步发挥全产业链协同优势。”

值得注意的是,厦门钨业2022年度拟计提资产减值准备约5.8亿元。2021年度,厦门钨业的资产减值损失和信用减值损失分别约-1.4亿元和-1.2亿元。

厦门钨业表示,本次拟计提的资产减值准备预计影响公司2022年度归属于上市公司股东净利润约3亿元(不含存货跌价准备转销影响)。

据厦门钨业公告,上述拟计提减值准备涉及的资产主要包括了信用减值损失约1.2亿元,存货跌价损失约3.8亿元和投资性房地产减值损失约0.8亿元。

针对信用减值损失,厦门钨业称:“主要是本期电池材料业务销售大幅增长,期末应收账款余额增加,计提预期信用损失相应增加。”

针对存货跌价,厦门钨业称:“主要是本期部分稀土产品及部分电池材料产品计提存货跌价准备,以及子公司滕王阁地产公司对其部分房地产项目的房产和车位计提存货跌价准备。”

封面图片来源:摄图网--401052364

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。