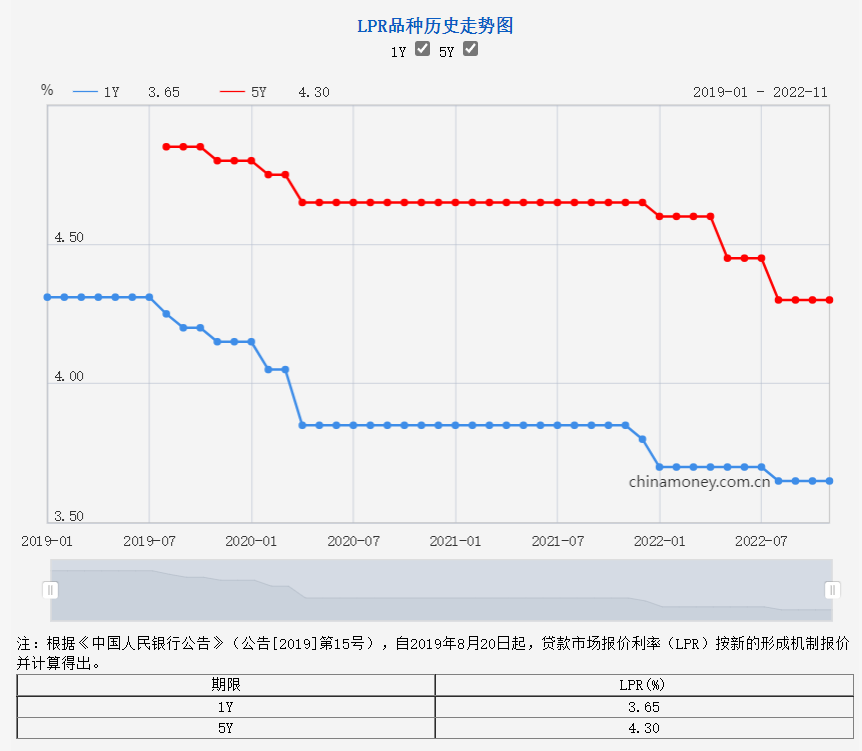

11月21日,央行授权全国银行间同业拆借中心公布,最新一期贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%,两项利率均同上期保持一致。

每经记者 肖世清 每经实习编辑 马子卿

11月21日,央行授权全国银行间同业拆借中心公布,最新一期贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%,两项利率均同上期保持一致。

《每日经济新闻》记者注意到,截至目前,LPR连续三个月“按兵不动”。本月15日,央行缩量续作中期借贷便利操作(MLF)8500亿元,中标利率维持2.75%。彼时,多位市场分析人士指出,LPR参考基础未发生变化,本月LPR将保持同步调整。

资料来源:央行网站

东方金诚首席宏观分析师王青认为,11月5年期以上LPR报价未下调,或与当月金融支持房地产16条出台,当前处于政策效果观察期有关;另外,近期市场利率上行较快,也会对报价行下调LPR报价形成一定掣肘。

本月1年期、5年期以上LPR双双维持不变。今年以来贷款市场报价利率曾出现三次下调,1月,1年期LPR与5年期以上LPR分别下调10BP、5BP。5月,5年期以上LPR曾单独下调15BP,创下2019年8月LPR改革以来最大降幅。8月LPR出现非对称下降,即1年期LPR下降5个基点、5年期以上LPR下降15个基点。

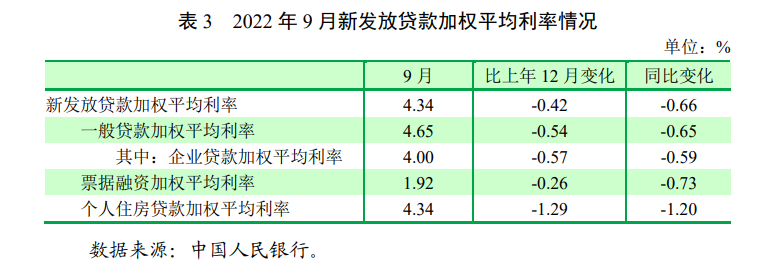

记者注意到,此前,央行发布的《2022年第三季度中国货币政策执行报告》(以下简称“《报告》”)显示,贷款利率稳中有降,9月企业贷款加权平均利率为4.0%,同比下降0.59个百分点,处于有统计以来低位。

分析11月LPR维持不变的原因,王青认为原因有两个:

一是当月MLF操作利率保持稳定,LPR报价基础没有发生变化;而近期市场利率上行较快,银行边际资金成本上升,削弱了报价行压缩LPR报价加点的动力(LPR报价=MLF利率+加点)。

二是11月13日监管层推出金融支持房地产16条,14日印发《关于商业银行出具保函置换预售监管资金有关工作的通知》,稳楼市政策力度持续加码,目前正处于政策效果观察期。另外,LPR报价属于最主要的市场基准利率之一,当前保持LPR报价稳定,也在一定程度上有助于夯实人民币汇率回稳基础,稳定汇市预期。

在民生银行首席经济学家温彬看来,11月MLF利率维持不变,则源于内外多重因素:一是发达经济体加息路径短期将延续,稳汇率重要性仍高,政策宽松空间受到掣肘;二是近期经济金融数据虽走弱,但疫情防控和地产政策优化提振宽信用预期,短期仍在效果观察期;三是近期经济金融数据虽走弱,但疫情防控和地产政策优化提振宽信用预期,短期仍在效果观察期。

王青指出,受近期疫情波动影响,短期内宏观政策将适度加大稳增长力度,其中降低实体经济融资成本是一个重要发力点;加之9月银行存款利率下调效应逐步体现,我们判断11月LPR报价持平不会影响实体经济融资成本下行势头,预计11月新发放企业贷款加权平均利率将续创历史新低,新发放居民房贷利率也有望延续小幅下行势头。

预测后期利率走势和货币政策动向,王青认为:“为支持楼市尽快企稳回暖,在近期银行启动新一轮存款利率下调带动下,年底5年期以上LPR报价有下调空间。”

王青进一步分析指出,首先,为引导房地产市场尽快实现软着陆,5年期以上LPR报价下调的迫切性较高;其次,当前居民房贷利率相对偏高,具备一定下调空间;最后,近期存款利率较大幅度下调,有望增加报价行压缩5年期以上LPR报价加点的动力。

温彬表示,11月15日,面对万亿级的MLF到期以及税期高峰的双重冲击,央行开展了8500亿元的MLF缩量续做+1720亿元的OMO放量操作,同时11月以来通过抵押补充贷款(PSL)、科技创新再贷款等工具投放中长期流动性3200亿元,降准预期再度落空,央行调控将更加精细化。

“同时,央行《报告》删除‘发挥好货币政策工具的总量和结构双重功能’表述,提出‘高度重视’未来通胀升温的潜在可能性,特别是需求侧的变化,较二季度‘密切关注’的警惕性更高。表明央行对未来通胀走势虽仍持中性观察态度,但此因素影响已在其考量之内,当前政策层面对于降准等仍较为慎重,将继续通过灵活、精准的公开市场操作维持流动性中性平衡。”温彬称。

资料来源:《2022年第三季度中国货币政策执行报告》

温彬还认为,《报告》显示,2022年9月各项新发放贷款利率下行至低位。贷款利率下行较快,银行净息差持续承压,LPR继续调降的空间和动力不足。

封面图片来源:摄图网-500798834

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。