由成都市文产办指导,成都市文化产业发展促进中心主办,成都市文创企业上市培育基地、成都天府文创金融科技有限公司承办的“成都市文创企业上市培育基地‘文创上市直播间’”举行,分享嘉宾付伟进行了题为《文创企业上市改制阶段涉税事项与案例分析》的主题分享。

付伟,四川祥瑞泰税务师事务所市场总监/祥瑞泰财税集团高级讲师/税务师,西南财经大学会计学学士、美国纽约佩斯大学(Pace University)公共会计学硕士。拥有多家世界500强公司财税管理部门工作经历。从事涉税服务以来常年为企业提供税务咨询和合规服务,涉及行业领域包括文创行业,房地产业,建筑业,生产制造业等。有着丰富的税务合规经验和卓越的税务协调能力。

疫情下,文创企业的发展受到较大冲击,如何掌握税收优惠政策,进一步促进企业发展,成为了众多文创企业所关心的话题。

而就文创企业上市的相关问题,付伟主要从上市前期的改制阶段做了涉税方面的分析。“文创企业上市前,一般会经历改制阶段、辅导备案阶段以及审核上市阶段,上市改制阶段涉税问题中的股权激励、增资扩股、股份制改造等是企业上市前期需要注意的问题。”

首先,在股权激励中,激励对象一般为董事、监事、高管人员以及核心人员,“而就文创企业来说,其实激励对象中也还可能包括企业内部一些不可复制的拥有核心竞争力的一些人员。”其激励方式多为股票(权)期权、限制性股票、股票增值权、员工持股、管理层收购等,而在以上一系列的激励形式中,付伟提到,涉税环节包括激励行权环节的员工个人所得税以及转移环节中的印花税等均值得文创企业重点关注。

付伟举例说道,例如,在非上市公司内,授予本公司员工诸如股权、股票、期权在内的一系列相关奖励,符合条件的企业一定要向税务机关备案,以便享受到递延纳税的政策。即员工在取得股权激励时,可暂时不纳税,在转让阶段,再进行纳税。

其次,在增资扩股阶段,涉税种类主要包括个人所得税以及印花税。特别需要注意的是,在股份制企业中,用盈余公积金派发红股属于股息、红利性质的分配,分配时适用“股息、红利”项目,按照20%的税率计算;在非上市及未在全国中小企业股份转让系统挂牌的中小高新技术企业中,纳税人可在5年内分期缴纳个人所得税。

最后,付伟还就股份制改造中的相关涉税问题进行了介绍,“股份制改造的目的在于建立产权清晰、权责分明、政企分开、管理科学的现代企业制度,并为企业成功上市融资提供体制基础及实体资质。”而在此过程中,记者也发现,其涉税种类也较多,包括个人所得税、企业所得税、土地增值税、契税以及印花税等。

图片来源:IC photo

“对文创企业来说,国家出台的众多税收优惠政策值得关注,例如国家税务总局官网发布的相关政策,内容聚焦文创行业,能够为文创企业的快速发展提供帮助和指导。”付伟说道。

紧接着,付伟就文创企业相关税收优惠适用政策做了详细解析:

第一,宣传文化增值税优惠政策,其主要针对传媒文化相关企业。根据财政部、国家税务总局《关于延续宣传文化增值税和营业税优惠政策的通知》规定,自2013年1月1日起至2017年12月31日,公司及子公司免征图书批发、零售环节增值税。去年,财政部、国家税务总局发布相关公告,提出延续上述增值税优惠政策至2023年12月31日。

“以上政策对于诸如出版社在内的众多企业,都具有十分大的促进作用,在实际过程中,对一家企业来说,仅仅税收优惠对于利润的影响,有时甚至占到30%。”付伟进一步分析道。

其次为文化事业建设费。根据《财政部国家税务总局关于营业税改征增值税试点有关文化事业建设费政策及征收管理问题的通知》第七条规定,增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费。

此外,自2019年7月1日至2024年12月31日,对归属地方收入的文化事业建设费,各省(区、市)财政、党委宣传部门可以结合当地经济发展水平、宣传思想文化事业发展等因素,在应缴费额50%的幅度内减征。

从政策的执行上来看,据付伟透露,四川省内文创企业也享受到了税费缴费额50%的幅度内减征优惠政策,而总的来看,每年所减征的税费约在1-2亿元左右。

图片来源:每经记者张建摄(资料图)

最后还有一点便是企业所得税研发费用加计扣除。在国家税务总局的大力推行下,该条政策的适用性非常高,众多文化创意企业都可享受到这一项政策优惠,即“符合条件的文化创意企业研发费用按175%加计扣除”。

在讲座中,付伟特别强调了以下两点:在很多文创企业中,我们发现,一方面,有些企业在其发展过程中生产阶段产生了研发费用,但企业并不知晓此项政策;另一方面,企业对研发费用加计扣除的理解上会有一些错误和偏差。

何谓“研发费用加计扣除”?即企业开展研发活动中实际发生的研发费用,未形成无形资产计入当期损益的,在按规定据实扣除的基础上,再按照实际发生额的75%在税前加计扣除;企业开展研发活动中实际发生的研发费用形成无形资产的,在上述期间按照无形资产成本的175%在税前摊销。

例如文创企业中的一些诸如动漫类以及游戏类的公司在发展过程中,都会涉及到一些研发费用的支出,而此项支出即可享受到175%加计扣除的优惠。

准确掌握文创企业相关税收优惠适用政策,可以为企业获得更多实实在在的利润空间。“而这对于包括文创企业在内的高科技型企业来说,具有十分重要的作用。”付伟补充道。

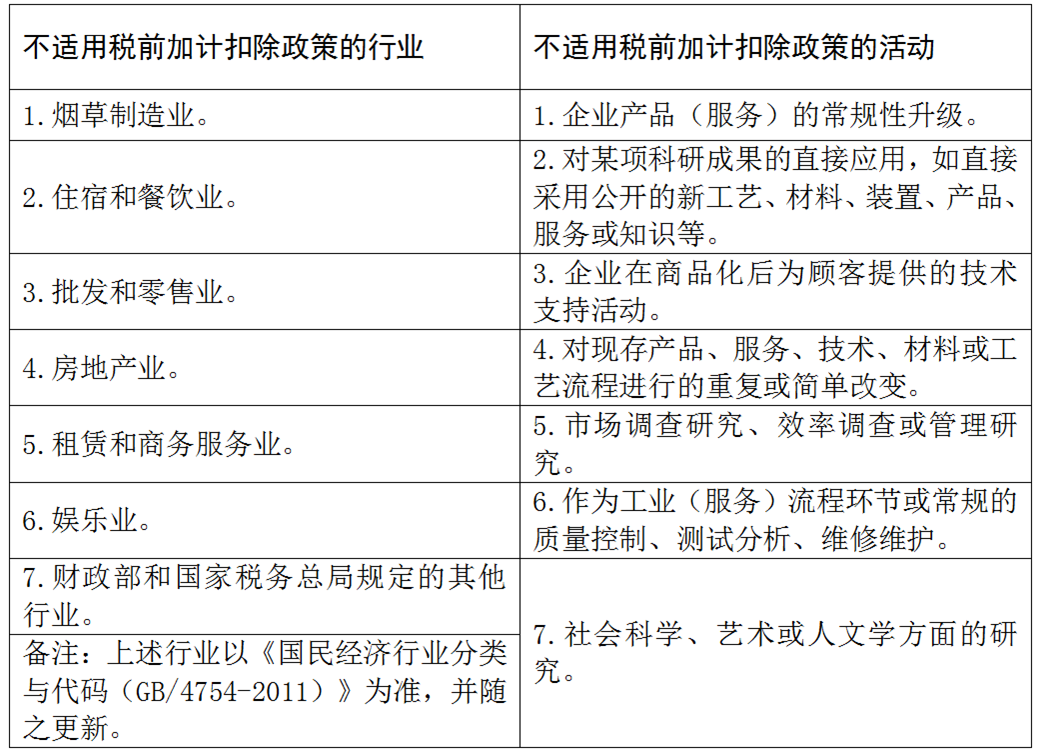

最后,付伟还就部分不适用税前加计扣除政策的行业以及不适用税前加计扣除政策的活动等相关内容进行了阐述。他表示,烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业以及财政部和国家税务局规定的其他行业不适用于以上政策。

图片来源:主办方提供

“需要大家根据企业自身实际情况进行涉税的分析,例如有些文创企业的业务涉及到出口,即适用于出口退税等政策;此外国家针对一些小微企业也有相应的企业所得税的优惠政策,企业应对政策予以重点关注。”付伟补充道。