在10月28日举行的“2022中国金融发展论坛暨第13届金鼎奖颁奖礼”上,《每日经济新闻》发布了《中国财富管理市场报告(2022)》。报告对中国财富管理市场的未来发展进行了展望,并指出财富管理机构由卖方销售向买方投顾转型是必然趋势。在买方投顾模式下,投顾机构在挑选代销产品时不再由销售额和费率驱动,而是从客户需求出发挖掘合适的产品。

每经记者 张祎 每经编辑 廖丹

在10月28日举行的“2022中国金融发展论坛暨第13届金鼎奖颁奖礼”上,由《每日经济新闻》发布的《中国财富管理市场报告(2022)》(以下简称《报告》)引起了业内广泛关注。

《报告》全文近5万字,由普益标准提供数据支持,西南财经大学信托与理财研究所提供研究支持,记录了理财、信托、公募基金、私募基金、券商资管、保险资管等六大资管子行业的政策导向、运行情况及创新发展,从资金端、资产端、产品端、机构端四个维度对市场发展逻辑进行了全面、透彻的解读,并展望了中国财富管理市场的未来发展,对于跟踪和观察中国财富管理市场发展具有很强的参考价值。

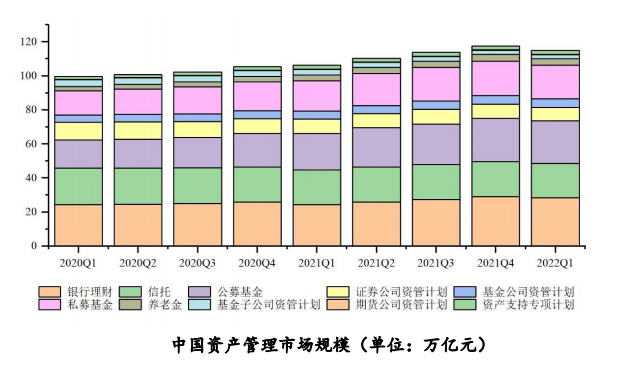

据普益标准监测数据,截至2022年一季度末,我国财富管理市场规模约115万亿元,自2020年以来保持着震荡攀升的态势。《报告》指出,资金端的规模扩容和资产端的优化转型将共同推动本轮财富管理发展浪潮的到来,财富管理行业也有望在未来较长时间内持续引领金融业的转型和高质量发展。

本次论坛上,西南财经大学信托与理财研究所所长翟立宏对《报告》内容进行了重点展示和解读。

据普益标准监测数据,截至2022年一季度末,我国财富管理市场规模约115万亿元,自2020年以来保持着震荡攀升的态势。从市场结构来看,银行理财规模最大,基金、信托和保险资管规模紧随其后,整体上呈现出以银行为核心、非银机构百花齐放的良性竞争发展格局。

图表来源:《中国财富管理市场报告(2022)》

《报告》指出,2018年“资管新规”发布后,银行理财与通道业务规模较大的信托、券商资管规模显著下滑。与此同时,以主动管理能力见长的公募基金、私募基金和保险资管规模则始终保持良好的正向增长,并逐步成长为拉动资管行业规模增长的主力军。

基于大量行业数据,《报告》对2022年以来各资管子行业的发展情况一一进行了盘点。

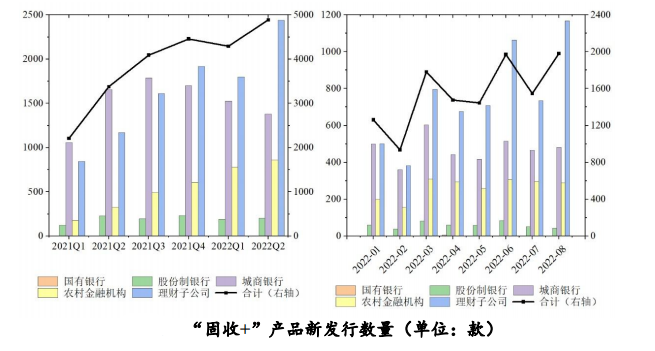

银行理财产品发行震荡筑底。普益标准监测数据显示,2022年前两个季度,银行理财市场新发行产品数量分别为9093款、9288款,同比分别下滑34.70%、29.25%,产品净值化率分别达到94.58%、97.23%。总体来看,二季度新发行理财产品数量结束了此前连续数个季度的下滑。从2022年前两个季度新发行理财产品类型来看,固收类产品在新发行理财产品中的占比分别达到94.19%、95.70%,占据绝对主体。总体来看,权益类、混合类产品的业绩基准明显高于固收类产品。

图表来源:《中国财富管理市场报告(2022)》

信托资产余额逆势反弹。经过连续四年的调整,信托资产余额在2021年首次实现了止跌回升,虽然在2022年一季度未能延续回升势头,不过二季度以来,在经济下行压力和疫情反复冲击的背景下,信托资产余额出现了意外的反弹,二季度末余额共计21.11万亿元,同比增长2.28%。从信托资产功能结构来看,期末融资类信托、投资类信托和事务管理类信托资产余额占比分别为14.99%、42.35%和42.66%。

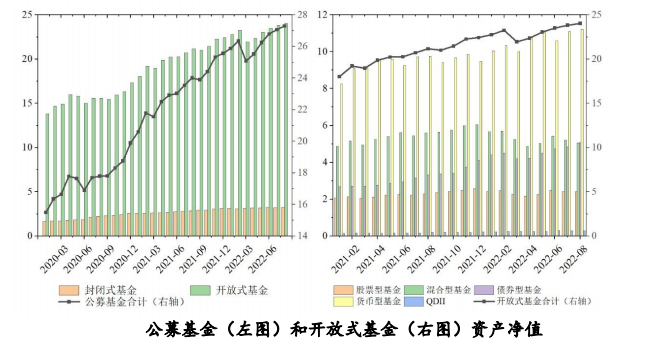

公募基金资产净值续创新高。截至2022年8月末,我国公募基金资产净值达到27.29万亿元,相比2021年末增加约1.73万亿元。其中,封闭式基金资产净值3.25万亿元,较年初增加约1300亿元;开放式基金资产净值24.04万亿元,较年初增加约1.60万亿元。

图表来源:《中国财富管理市场报告(2022)》

私募基金回归私募投资本源。私募基金管理规模在2022年8月末再创历史新高,达到20.41万亿元。不过,今年以来,私募基金管理人数量出现明显下滑,截至8月末,我国私募基金证券管理人相较年初增加38家;但股权、创业管理人和其他管理人分别减少297家和111家。

券商资管规模总量下滑。截至2022年一季度,券商资管规模合计7.85万亿元,相比年初下降4.70%。其中,券商定向资管计划规模为3.71万亿元,较年初下降8.04%。从总量上看,作为通道业务重灾区的券商定向资管计划规模持续压降,而券商集合资管计划规模已十分接近定向资管计划规模,意味着新的发展动能正逐渐取代旧的发展动能。2022年前两个季度,债券型产品在新发行券商资管产品中占比分别为63.65%、71.81%,始终占据主体。

保险资金运用余额攀升。普益标准监测数据显示,2022年1-8月合计新发行保险资管产品532款,同比增长2.31%,市场发行稳中有增。截至2022年7月末,保险公司资产总额合计26.55万亿元,较2021年末增长6.69%,保险资金运用余额为24.34万亿元,相比6月末的峰值减少1178.53亿元。从投资余额的构成看,2020年以来,债券投资余额占投资余额的比重持续提升,今年7月末占比为45.39%。

近年来,创新成为推动财富管理行业变革的重要力量。除了政策导向和运行情况外,《报告》还对各资管子行业的创新动向进行了梳理和总结。

银行养老理财蓬勃发展,“理财子”主题产品不断扩容。截至2022年9月,工银理财、建信理财、农银理财、招银理财、光大理财、中邮理财、中银理财、交银理财、贝莱德建信理财9家理财子公司共计发行48只养老理财产品,累计募集金额超900亿元,发展态势良好,业绩表现优于市场同类资管产品。在创设特色理财产品方面,各理财子公司布局动作频频,双碳目标下的ESG、立足于“10+1”试点的养老理财产品及支持中小企业发展的专精特新等主题理财产品不断扩容。

加大FOF/TOF展业,信托转型方向渐明。据统计,2021年有近50家信托公司发行了超过3000款FOF/TOF产品,而2020年同期仅有29家信托公司发行了400余款。信托公司FOF/TOF产品的发展正在进入“快车道”,有望成为信托业的重要转型方向并为行业发展提供新的动能。

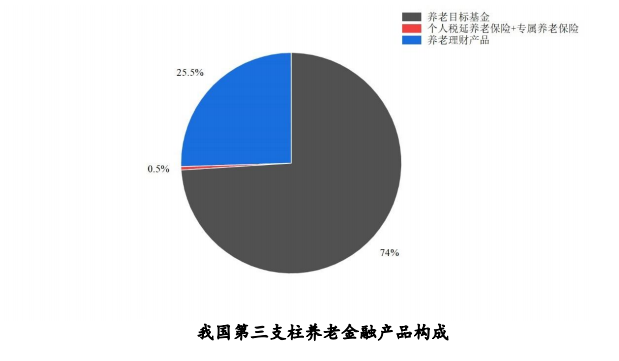

第三支柱政策落地、公募REITs试点带来公募基金发展机遇。2022年4月21日,国务院办公厅发布《关于推动个人养老金发展的意见》,标志着第三支柱个人养老保险的顶层设计最终落地,也给公募基金带来了更大规模的长期稳定资金和历史性发展机遇。另外,2022年3月18日,证监会发布《深入推进公募REITs试点进一步促进投融资良性循环》一文,令行业再迎发展机遇。

券商资管推进“公募化”转型,主动管理重要性凸显。目前已有227只券商大集合产品完成“公募化”改造,总规模超过千亿元。与此同时,随着公募基金牌照放开,设立资管子公司进而申请公募牌照在很大程度上也成为了券商资管的重要选择。不过,主动权益资产投研能力不足仍然是部分券商资管机构不得不面对的短板。

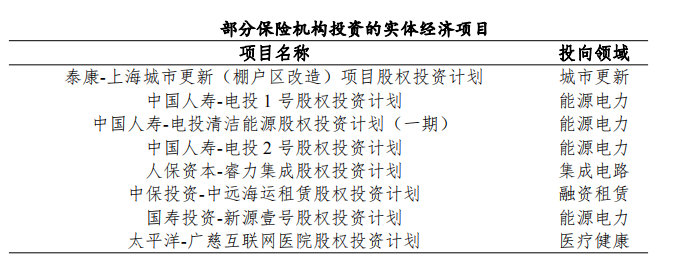

保险资管机构向财富管理机构转型,ESG领域受关注。保险资管新规颁布后,保险资管机构开始与银行理财、信托、基金和券商资管在财富管理市场上展开竞争,未来有望通过不断强化主动管理能力和绝对收益投资能力满足客户对于大规模、长期化和稳健投资的需求,从而实现由过去的集团内部资金托管人向真正的财富管理机构转变。另外,在贯彻落实“双碳”目标的背景下,保险资管机构通过非标业务持续为实体经济输血,其中ESG投资正在成为各机构的新战场。

图表来源:《中国财富管理市场报告(2022)》

基于财富管理市场发展逻辑,《报告》从资金端、资产端、机构端和产品

端四个方面,对中国财富管理市场的未来发展进行了展望。

资金端,居民财富增长和家庭资产结构转型大趋势未变。截至2021年,中国居民财富总量近700万亿,位居全球第二。2006-2020年间,中国个人持有的可投资资产总规模由25.6万亿元增至241万亿元,年复合增速达到17.4%。大众客群基数庞大,在“共同富裕”背景下,对财富总量的贡献不容忽视。居民财富增长和家庭资产结构转型未来仍将是推动财富管理市场发展的根本动力。

资产端,资产配置需立足宏观经济形势。2022年以来国内外宏观环境的波动较大,投资者避险需求大幅上升,低风险的同业存单指数基金、债券基金、“固收+”等产品受到投资者青睐,不过与权益类资产相比,当前固收类资产的估值性价比并不占优,或将维持偏弱态势。未来一段时间内,板块分化和结构性行情或将仍是权益类资产主要特点。大宗商品需求受制于全球经济增长放缓和紧缩性货币政策,短期内难以恢复。2022-2023年是房地产信托偿付高峰期,需要密切关注房地产信托到期情况。公募REITs二季报表现分化,高速、产业园受疫情冲击较大,后续可关注项目基本面的修复情况,此外,扩募带来的优质资产注入也是值得关注的投资机会。

机构端,由卖方销售向买方投顾转型是必然趋势。2022年初,财富管理市场经历了资管产品净值大幅下滑和“破净”潮,可以理解为一次重要的市场“压力测试”。经过本次压力测试,部分投资者转向其他可选产品的倾向或边际增强。展望未来,财富管理机构由卖方销售向买方投顾转型是必然趋势。在买方投顾模式下,投顾机构在挑选代销产品时不再由销售额和费率驱动,而是从客户需求出发挖掘合适的产品。因此,财富管理业务只有回归服务客户的本源,从卖出产品向留住客户转型,才能提升客户体验,从而形成良性循环,实现可持续发展。

产品端,资管产品体系有望不断丰富。随着资管新规落地、保本理财退出市场,寻找高收益资产成为摆在稳健投资者面前的难题,而FOF类产品表现出的低波动和获取超额收益的能力有望成为低风险偏好资金的布局焦点,FOF类产品或将成为财富管理机构业务拓展的新战场。另外,随着养老金顶层设计落地,ESG需求持续涌现,相关主题产品或将进一步扩容。

图表来源:《中国财富管理市场报告(2022)》

封面图片来源:每日经济新闻

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。