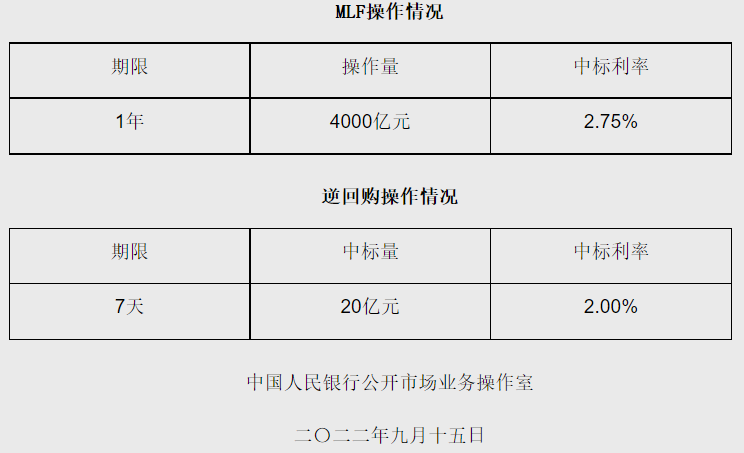

◎央行公告称,为维护银行体系流动性合理充裕,今日开展4000亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作。中标利率分别为2.75%、2.00%,均与上期持平。

◎分析人士认为,9月MLF缩量续作,主要与近期市场利率大幅低于政策利率、市场需求减少有关,也在释放避免市场流动性过度宽松、引导银行加大对实体经济信贷投放的政策信号。

每经记者 肖世清 每经编辑 陈旭

9月15日,央行公告称,为维护银行体系流动性合理充裕,今日开展4000亿元中期借贷便利(MLF)操作和20亿元公开市场逆回购操作。中标利率分别为2.75%、2.00%,均与上期持平。

《每日经济新闻》记者注意到,9月MLF到期规模为6000亿元,央行投放规模为4000亿元,本月MLF操作实为缩量平价续作。这也是央行连续第二个月缩量续作MLF。

东方金诚首席宏观分析师王青认为,9月MLF缩量续作,主要与近期市场利率大幅低于政策利率、市场需求减少有关,也在释放避免市场流动性过度宽松、引导银行加大对实体经济信贷投放的政策信号。

光大银行金融市场部宏观研究员周茂华在接受《每日经济新闻》记者采访时表示:“本月MLF利率保持不变,预示本月LPR报价利率保持稳定概率大。考虑到下半年MLF到期量大,同时,有效为银行提供长期限、低成本资金,缓解部分银行息差压力方面考虑,预计存在一次对冲式降准。”

继8月MLF小幅缩量2000亿元之后,9月MLF继续同频小幅缩量续作。记者注意到,因今日有20亿元逆回购和6000亿元MLF到期,实现单日资金净回笼2000亿元。

王青表示,9月MLF连续两个月缩量续作,符合市场普遍预期。背景是当前市场流动性处于明显充裕水平,8月商业银行(AAA级)1年期同业存单收益率均值为1.95%,较上月下行26个基点,明显低于2.75%的1年期MLF操作利率。由此,不排除9月一级交易商的MLF投标量会有所减少,进而带动MLF缩量续作。

“9月MLF缩量续作,也在持续释放避免市场流动性过度宽松、遏制资金空转套利、引导银行加大对实体经济信贷投放的政策信号。”王青认为。

周茂华表示,央行续作4000亿元充分满足了金融机构资金需求。从8月M2同比维持高位来看,国内货币供应充足,同时,市场利率维持低位,市场流动性略偏松,央行通过缩量续作MLF,推动市场流动性向合理充裕回归并防范过度宽松潜在风险。

民生银行首席经济学家温彬认为,MLF缩量续作原因有三:

一是市场利率长期大幅低于政策利率,一级交易商对MLF的投标需求较弱;

二是银行间流动性依然充裕,债市杠杆率处于高位,央行主动加码投放的诉求不强;

三是外部制约加大,稳汇率重要性提升,短期内制约国内货币宽松加码。

记者注意到,8月15日,央行将MLF操作和公开市场逆回购操作的中标利率分别下降10个基点,中标利率分别为2.75%、2.00%。本月MLF利率同上期保持一致。

王青认为,9月MLF操作利率保持不变,主要源于上月意外下调后,当前处于政策效果观察期。后期着眼于有效扩大宏观经济总需求,MLF操作利率还有下调空间,最早有可能在10月落地,国内物价形势和人民币汇率走向都不会对政策性降息构成实质性障碍。

周茂华认为,8月金融数据反映实体经济融资需求改善,融资结构优化,国内经济延续复苏态势,8月央行降息属于复苏进程中阶段性对冲操作,并非降息周期开启。

与此同时,目前市场利率处于低位,海外通胀高烧不退,全球主要央行纷纷转向紧缩环境下,人民银行需要防范过度宽松政策的潜在风险,并兼顾外部平衡。预计短期人民银行进一步降息可能性偏低。

预测未来MLF利率走向,王青判断,年底前有可能再度下调。

他认为,受下半年全球经济下行压力明显加大影响,接下来我国出口增速有可能延续8月开始的波动回落势头,不排除四季度个别月份出现同比负增长的可能。这意味着接下来外需对经济增长的拉动力有可能减弱,需要内需及时顶上来。

与此同时,年底前疫情因素也可能继续对国内经济修复形成扰动。由此,为对冲外需走弱、疫情扰动影响,有必要持续出台增消费扩投资等阶段性政策举措,确保经济处于合理运行区间,而政策性降息有可能成为备选政策工具之一。

周茂华认为,考虑到下半年MLF到期量大,同时,有效为银行提供长期限、低成本资金,缓解部分银行息差压力方面考虑,预计存在一次对冲式降准的概率。

封面图片来源:每经资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。