◎8月30日,工商银行公布2022年半年度报告。根据工商银行2022年半年报显示,上半年,该行实现净利润1725.7亿元,同比增长4.9%;营业收入为4872.70亿元,同比增长4.16%。6月末,该行总资产约为38.74万亿元,比上年末增加3.6万亿元,增幅为10.2%。

每经记者 肖世清 每经实习编辑 马子卿

8月30日,工商银行(股票代码SH601398,股价4.36元,市值15539.3亿元)公布2022年半年度报告。

根据工商银行2022年半年报显示,上半年,该行实现净利润1725.7亿元,同比增长4.9%;营业收入为4872.70亿元,同比增长4.16%。6月末,该行总资产约为38.74万亿元,比上年末增加3.6万亿元,增幅为10.2%。

资料来源:工商银行2022年半年报(A股)

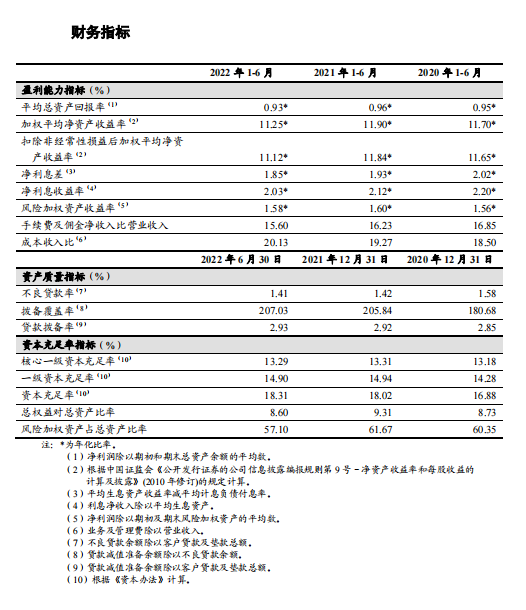

资产质量方面,报告期内,不良贷款率为1.41%,较上年末下调0.01个百分点;拨备覆盖率为207.03%,较上年末上升1.19个百分点。资本充足率、一级资本充足率、核心一级资本充足率为18.31%、14.9%、13.29%,均符合监管要求标准。

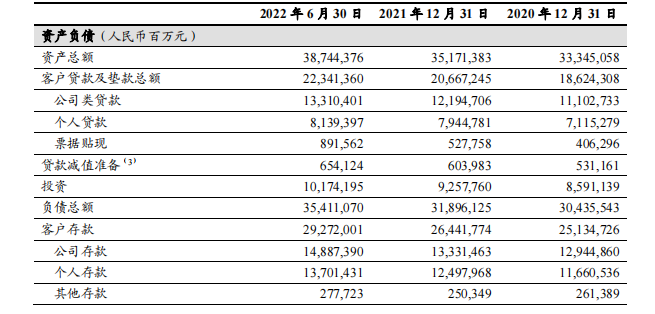

作为万亿级体量的国有大行,上半年工行资产规模再度增长。数据显示,6月末,该行总资产38.7万亿元,比上年末增加3.57万亿元,增长10.2%。其中,客户贷款及垫款总额22.34万亿元,增加1.67万亿元,增长8.1%;客户存款2.93万亿元,比上年末增加2.83万亿元,增长10.7%。

资料来源:工商银行2022年半年报(A股)

值得注意的是,上半年,工商银行信贷投放精准直达重点领域和薄弱环节,制造业、科创、普惠、民营、绿色、涉农等领域贷款增速明显高于各项贷款平均增速。其中,投向制造业贷款增量为上年同期的3.5倍,制造业中长期贷款和信用贷款余额首次实现“双破万亿”;绿色信贷余额近3.5万亿元,成功发行境内首单商业银行“碳中和”绿色金融债;普惠贷款户数比年初增加12.3万户,余额比年初增长27.4%。

关于下阶段的信贷投放工作,工行行长廖林在业绩发布会上表示,总体方针是,总量同比增加,结构继续优化,重点更加突出。一是继续加大融资投放力度。按照充足发力、靠前发力、精准发力的思路,调增全年的信贷增长计划,协同用好信贷、债券、债转股等投融资工具,形成组合效应。

二是继续强化重点领域的信贷需求以及纾困保障。对制造业、科创、绿色贷款继续保持领先优势,持续推动普惠金融增量扩面,对于重大基础设施专班统筹、提级服务,加快释放大项目稳盘压秤效应。对新市民等重点群体,突出助力提消费、惠民生,对房地产领域坚持“房住不炒”定位,一城一策优化房地产金融服务,积极支持地方政府保交楼、稳民生,促进房地产市场平稳健康发展。对需要纾困的企业,继续落实减费让利政策,加大助企纾困力度。

三是继续全面加强风险防范化解。统筹发展与安全,将坚决守住不发生系统性风险底线的要求落到实处,切实维护经济稳定大局。

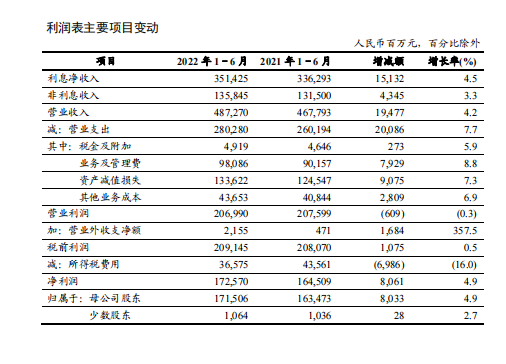

盈利方面,报告显示,上半年,工行实现净利润1725.7亿元,同比增长4.9%;年化平均总资产回报率0.93%,年化加权平均权益回报率11.25%。营业收入4437.88亿元,增长4.1%,其中:利息净收入3514.25亿元,增长4.5%;非利息收入923.63亿元,增长2.5%。

资料来源:工商银行2022年半年报(A股)

具体来看,2022年上半年,该行利息净收入3514.25亿元,同比增加151.32亿元,增长4.5%,主要是本行加大对实体经济的投融资力度,总生息资产规模增加所致。另外,由于持续让利实体经济,进一步降低企业融资成本,导致该行息差、利差有所收窄,两项数据分别为1.85%和2.03%,同比分别下降8个基点和9个基点。

非利息收入方面,上半年该行非利息收入1358.45亿元,同比增加43.45亿元,增长3.3%,占营业收入的比重为27.88%。其中,业务及管理费980.86亿元,增长8.8%,成本收入比20.13%;计提资产减值损失1,336.22亿元,增长7.3%。所得税费用365.75亿元,下降16.0%。

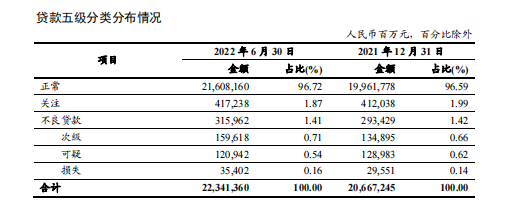

资产质量方面,按照贷款五级分类,6月末,该行正常贷款21.6万亿元,比上年末增加1.6万亿元,占各项贷款的96.72%;关注贷款4.17万亿元,增加52亿元,占比1.87%,下降0.12个百分点;不良贷款3159.62亿元,增加225.33亿元,不良贷款率1.41%,下降0.01个百分点。

资料来源:工商银行2022年半年报(A股)

工行称,该行继续坚持前瞻、审慎加强不良贷款管理,逾期贷款率比年初下降0.03个百分点;逾期贷款与不良贷款的“剪刀差”连续9个季度保持为负,逾期率和剪刀差均创历史新低。另外,该行不良贷款处置力度持续加大。上半年,清收处置不良贷款近1000亿元,同比多处置105亿元。

近段时间,房地产项目停工等风险备受关注,银行房贷质量问题也备受关注。对此,工行副行长王景武表示,今年以来,个别房地产开发企业风险暴露,个别楼盘的开发项目出现延期交付的情况。对此,我行高度重视,迅速进行排查,并按照国家有关政策和监管要求,积极配合地方政府做好相关金融服务,促进风险化解。截至6月末,停工项目涉及我行的按揭不良贷款余额为6.37亿元,占全行按揭贷款余额的0.01%,风险可控。

“最近,在国家政策支持和各方面共同努力下,保交楼工作在有序推进,相关风险正在逐步得到有序化解。后续,工商银行将继续坚持‘房子是用来住的,不是用来炒的’定位,做好房地产金融服务。同时,按照国家政策和监管导向,积极配合地方政府做好‘保交楼、稳民生’工作,继续做好个人按揭客户金融服务,促进房地产市场平稳健康发展。”王景武称。

同时,王景武指出,下一阶段,工商银行将持续加强对各类风险的前瞻性防控和主动管理,多管齐下、综合施策,以高质量风控全力保持资产质量平稳可控。

封面图片来源:每经记者 朱万平 摄

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。