上海微创电生理医疗科技股份有限公司(以下简称“微电生理”,股票代码“688351”)已于近日在上海证券交易所科创板启动发行。根据发行时间表,微电生理将于8月19日进行申购,8月23日完成投资者缴款。

微电生理(688351)主要专注于电生理介入诊疗与消融治疗领域创新医疗器械研发、生产和销售。

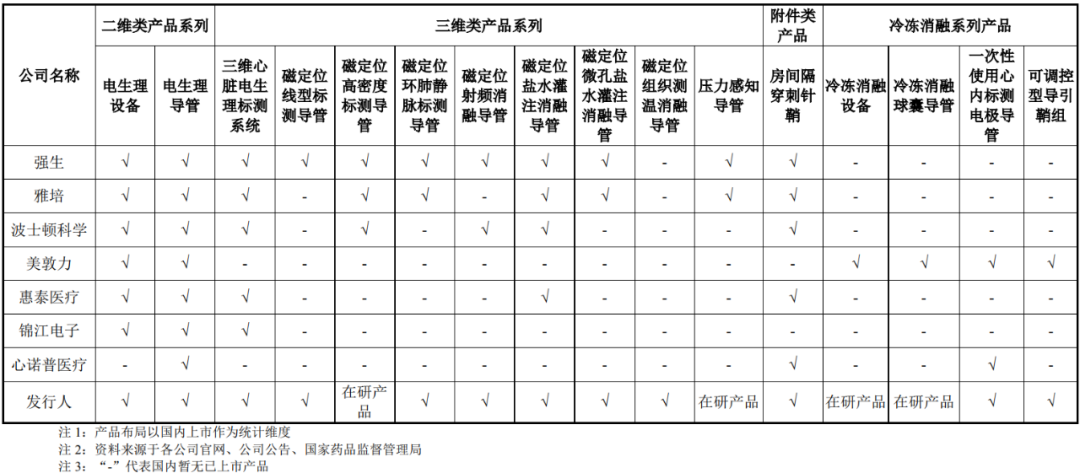

公司自2010年成立至今,始终坚持核心技术的创新与突破,在心脏电生理领域,成为首家能够提供三维心脏电生理设备与耗材完整解决方案的国产厂商。同时,也是全球市场中能同时完成心脏电生理设备与耗材完整布局的少数参与者之一。

在心脏医学领域,电生理技术主要用于对心律失常病症的诊断和治疗,二维和三维技术为电生理手术中常见的技术手段。相较于二维使用的X射线定位,三维技术则使用电磁技术实现精准定位,能够极大地提升手术的成功率、缩短手术时间,同时缩短X射线曝光时间、减少手术并发症,也有利于增加消融有效性、降低术后复发率。

在整个心脏电生理市场中,房颤的消融治疗是最重要的市场。在房颤领域,三维系统是入场券,拥有自主三维系统的企业才能占据治疗耗材的主要市场,能实现全套设备和耗材供给的设备厂商更是极具竞争力。

作为国内首个能够提供三维心脏电生理设备与耗材完整解决方案的厂商,微电生理自三维手术系列产品上市以来,在国内已经累计应用于超3万例三维心脏电生理手术。弗若斯特沙利文的研究报告显示,按产品应用的手术量排名,2020年微电生理在国内三维心脏电生理手术量中排名第三,国产厂家中位列榜首。

微电生理已经形成“系统+设备+耗材”的完善产品布局。从国内已上市应用产品来看,强生、雅培、波士顿科学等国外厂商主要聚焦二维及三维产品系列,美敦力以二维设备、导管及冷冻消融设备产品为主;国内厂商以二维产品为主,进行三维及冷冻消融产品延伸。截至2022年6月30日,微电生理已上市及在研产品涉及二维、三维、冷冻消融及附件类在内的全品类产品。2019年至2021年,公司营业收入分别为1.17亿元、1.41亿元和1.90亿元,同比增长39.45%、20.31%、34.50%;公司主营业务毛利率分别为68.02%、72.89%和72.55%,毛利率相对稳定。根据预测,受市场需求及业务规模持续扩大等因素影响,微电生理2022年前三季度营业收入有望实现1.80亿元至2.00亿元,同比增长31.05%至45.61%。

目前,微电生理的产品已覆盖全国31个省、自治区和直辖市的700余家终端医院。微电生理的部分产品同样受到国际市场认可,先后出口至法国、意大利、西班牙等22个国家和地区,近三年境外营收占比分别为22.48%、9.94%、12.88%。

图片来源:微电生理招股书

针对心律失常病症的诊疗“痛点”,微电生理通过自主创新驱动研究及产业实践。在电生理介入诊疗方面,公司自主研发的Columbus®三维心脏电生理标测系统是首个获批上市的国产磁电双定位标测系统。围绕Columbus®三维心脏电生理标测系统,目前已形成24款已注册产品、6款在研管线产品。消融治疗方面,公司依托能量治疗技术平台实现了对“射频+冷冻”两大主流消融能量技术的突破。此外,在肾动脉消融领域,公司自主研发的Flashpoint®肾动脉射频消融导管于2017年进入国家创新医疗器械特别审批程序,用于治疗高血压,可以与Columbus®三维心脏电生理标测系统联合使用,实现三维指导下的精准定位与消融手术。

微电生理拥有技术领先、创新力强、经验丰富、多学科背景交叉的研发团队,2019年至2021年微电生理研发投入占营业收入的比例分别为34.59%、46.12%和47.40%,年均复合增长率达48.91%,截至2022年6月30日,公司合计取得已授权境内外专利167项,其中发明专利95项,先后承担了国家级和省市级科研课题21项。

值得一提的是,2022年,公司预计将有2款在研产品实现商业化;2023年预计将有3款在研产品实现商业化,目前1款产品已经递交产品注册申请,其余2款产品处于临床试验阶段;此外,公司将产品适应证进一步扩大至高血压领域,2025年预计将有2款产品实现商业化。

作为首家选择科创板第五套标准上市的医疗器械企业,微电生理共有5项创新产品进入国家创新医疗器械特别审批程序。2022年6月10日,上交所发布《科创板发行上市审核规则适用指引第7号-医疗器械企业适用第五套上市标准》,标准明确指出对营业收入等指标不作要求,支持尚未形成一定收入规模的“硬科技”医疗器械企业在科创板发行上市。对于微电生理而言,第五套标准是医疗大健康产业中的初创型知识产权密集型企业的重要选择,进一步强化了公司的核心技术的先进性、持续创新能力、持续盈利能力及市场发展前景。

受人口老龄化影响,中国心血管患病率处于持续上升趋势,随着心脏电生理手术治疗的优势逐渐得到临床验证,对应中国电生理高值医用耗材市场的规模也将稳步增长。

根据弗若斯特沙利文的调研数据,中国的电生理器械市场规模由2015年的14.8亿元增长至2019年的46.7亿元,复合年增长率为33.2%。受政策推动的影响,预计2020年至2024年,国产电生理医疗器械市场的复合增速将达到42.3%,高于同期进口电生理医疗器械市场的复合增速。2024年,国产厂商有望占据12.9%的市场份额。

事实上,国内电生理器械市场始终由强生、雅培等跨国医疗器械厂商占据主导地位。从2020年销售收入来看,强生、雅培和美敦力三大进口厂商合计市场份额超过85%。根据弗若斯特沙利文的研究报告显示,同年国产电生理医疗器械市场国产化率不足10%,进口厂商具备明显优势。

虽然国产电生理厂商起步较晚,但却奋起追赶,包括微电生理、锦江电子、惠泰医疗、心诺普等企业在内的三维电生理产品相继获批、上市。微电生理募投项目的实施,将持续提升其研发成果的产业化效率,核心产品功能及技术含量将增强,不断加大的研发投入也将提升公司的研发创新实力。

随着电生理产品集采加速、国产品牌在标测导管和二维手术消融导管领域优势的持续扩大,以及在高精密度标测和消融类导管的业务布局,高性价比优势的国产品牌有望快速占领市场,扩大市场份额,进一步加速产品研发及应用。

(文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

文/孙平