◎2022年是资管新规正式实施的第一年,也是转型后的信托公司面临的一次业绩“中考”。截至2022年7月15日,共有59家信托公司披露了未经审计的2022年半年度财务报表。

每经记者 冯典俊 每经实习编辑 马子卿

2022年是资管新规正式实施的第一年,也是转型后的信托公司面临的一次业绩“中考”。截至2022年7月15日,共有59家信托公司披露了未经审计的2022年半年度财务报表。

根据百瑞研究发展中心统计,2022年上半年,受新冠疫情反扑、宏观经济增速下滑、资本市场波动等复杂外部环境影响,信托业经营业绩表现承压,行业分化的局面仍在持续。

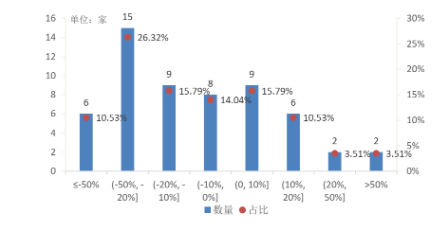

信托公司营业收入增速的区间分布图

(数据来源:百瑞信托研发中心)

据百瑞研究发展中心报告,今年上半年57家信托公司营业收入平均数为12.42亿元,较2021年上半年下降13.35%;净利润的平均数为4.70亿元,较上年下降20.62%。剔除合并口径样本,这两项数据的平均数分别为7.98亿元和3.39亿元,同比降幅为17.76%和23.06%。

记者注意到,中国信托业协会披露的2022年一季度数据与这一数据基本相符。此前中国信托业协会一季度数据显示,信托行业整体营业收入和净利润分别同比下降28.25%、31.42%。

具体来看,2022年上半年,57家信托公司中实现营业收入增长的仅有19家,占比为33.33%,营业收入下降的为38家,占比为66.67%。2022年上半年实现20%以上高速增长的信托公司数量仅有4家,但是下降超过20%的信托公司数量则为30家,营业收入增长呈现明显的收缩态势。

百瑞信托认为,2022年上半年信托公司营业收入中位数的下滑速度明显高于平均数的下滑速度,说明行业整体营业收入下滑的同时,行业中枢下降更快,头部集中效应仍在持续,“尾部增加,头部减少”的趋势仍在加强。

2022年是资管新规正式实施的第一年,近期监管部门出台新的信托业务分类征求意见。百瑞信托分析认为,整体来看,信托行业主要指标受外部经济环境和监管政策影响较大,目前仍处于深度调整期。

中国信托业协会一季度行业研究报告提到,从信托资产来源、信托资产功能、资金信托投向、资金运用等方面来看,行业整体的信托资产结构处在持续优化调整的过程中。

一是信托资产来源结构中,集合资金信托和管理财产信托规模和占比同比有所提升,而单一资金信托持续下降;二是信托资产功能结构中,延续了投资类信托与融资类信托“一升一降”的趋势;三是资金投向结构中,投向证券市场的规模和占比持续提高,而工商企业、基础产业、房地产领域进一步下降。

今年监管部门出台信托业务分类改革新规,将信托业务划分为资产管理信托、资产服务信托、公益/慈善信托三大类,其中资产管理类信托项下有固定收益类、权益类、商品及金融衍生品类与混合类等4项分类。

随着新的业务转型方向确立,信托业下半年业绩将有怎样新的变化呢?

用益信托研究员帅国让告诉记者,伴随着一系列稳增长政策的落地以及宏观经济的逐步回暖,预计信托市场环境有望得到改善,信托行业经营业绩会逐步修复。由于每家信托公司的股东背景及资源禀赋存在差异,转型成效不一,未来信托公司的业绩分化可能会更加显著。

封面图片来源:视觉中国

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。