7月9日,日本奈良县警方公布了司法解剖结果,称安倍的死因系动脉损伤导致的失血过多。前一日,日本前首相安倍晋三在遭到枪击后,因伤势过重不治身亡。这位一手奠定过去十年日本货币政策主基调的操盘手,最终以这样出人意料的方式告别了这个世界,但他的精神遗产——安倍经济学已然深深植根于日本货币政策的脉络当中。

安倍经济学是指日本首相安倍晋三2012年底上台后实施的一系列经济刺激政策,其愿景是促使日本经济摆脱长期通缩、通过结构性改革实现可持续增长并增强国际竞争力。大胆的金融宽松政策、灵活的财政政策、以吸引民间投资为目的的经济增长战略是安倍经济学的“三支箭”。

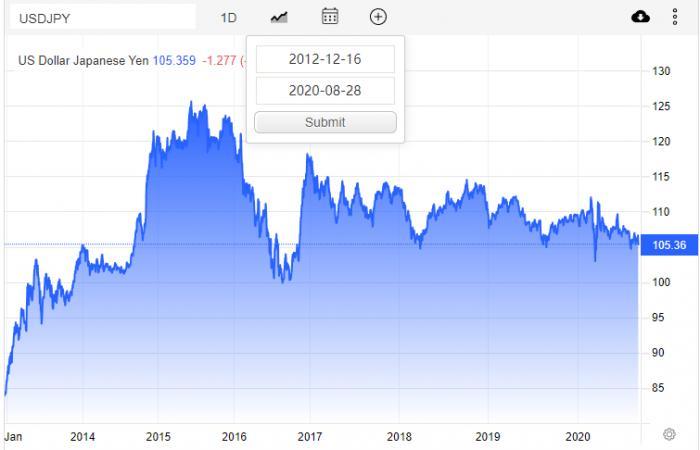

安倍遇刺的消息传出后,日元对美元汇率迅速上涨,从一美元兑136日元涨到135.5日元附近,同时日经指数瞬间跳水。有观点认为,市场的反应意味着安倍遇刺可能动摇安倍经济学在日本货币政策中的地位。安倍经济学的两大核心理念,超宽松货币政策刺激经济以及货币贬值刺激出口正是近十年来日本股市上涨和日元贬值背后的重大推手。数据显示,安倍执政近8年期间(2012年12月16日 -2020年8月28日),日经225指数上涨了135%,而日元贬值了25.60% 。

是非功过尚且不论,安倍经济学的横空出世在当时的日本犹如久旱甘霖。上世纪90年代初日本泡沫经济崩溃后,长期陷入低增长和低通胀,到安倍内阁2012年底上台时已经历“失去的二十年”,并越来越受到少子化、老龄化、产业空心化和政府债务庞大等结构性问题困扰,日本经济的活力和竞争力下降。1992-2012年,日本经济年均增速仅有0.8%,年均通胀率仅有0.1%, 其中有12年陷入通货紧缩。

安倍经济学“三支箭”齐发之后,日本经济在2013年前三季度走出了通缩和负增长,踏上复苏道路。在当时的日本政府看来,这一切很大程度上归功于安倍经济学。但是,拉长时间来看,日本经济直到今天也没有完全摆脱“低利率、低通胀和低增长”的三低局面,日本政府的债务负担却在节节攀升。

在讨论安倍经济学是否会随安倍去世落幕时,需要留意的是,尽管2020年安倍因溃疡性大肠炎复发辞职后日本首相又从菅义伟换成了岸田文雄,由安倍亲手任命、联手践行安倍经济学的时任日本央行行长黑田东彦至今仍在担任日本央行行长的职务。这些年来黑田东彦也一直勤勤恳恳地践行着安倍经济学的理念,执行着超宽松的货币政策。黑田东彦甚至将安倍经济学的第一支箭“发扬光大”,在2016年提出了负利率和收益率曲线控制,将日本的短期利率控制在-0.1%,10年期日本国债的利率控制在0.25%。

除了央行行长的坚定执行,日本每一位继任首相都会被追问对安倍经济学的态度。菅义伟在竞选中曾经多次表示 ,如果当选将会延续安倍经济学提出的多项措施。 其上台之后在就职演说中再次强调,振兴经济是最重要的任务,将继承安倍经济学,继续推进改革。 不过菅义伟抗击疫情成果不佳,也没有强大的政治根基,执政仅一年就黯然辞职。

现任首相岸田文雄则对日本未来的经济政策有一些不同的想法。岸田文雄去年底接受英媒采访时曾表示,将转变方向告别安倍经济学。岸田文雄解释:“希望不仅是特定阶层,让广泛人群提升收入,促进消费,实现经济的良性循环。这才是新资本主义与过去有何不同的关键所在。”

有关安倍经济学,岸田文雄称:“虽然在国内生产总值、企业利润、就业上明显拿出了成果,但并未达到形成良性循环的地步。”岸田文雄的表态或许代表部分日本高层对安倍经济学的反思和改良态度。

国家发改委宏观经济研究院主办杂志《宏观经济研究》2016年第10期《竭泽而渔的安倍经济政策》一文就安倍经济学的三支箭进行了详细的论述。

第一支箭是构建“量化质化货币宽松+负利率”的政策框架。这是安倍经济学的重点。2013年1月,日本政府与日本央行发表联合声明,提出消费者价格指数年涨幅2%的货币政策目标,并宣称将推出货币宽松措施。2013年4月,日本央行实施量化质化货币宽松(QQE)政策。其中,量化宽松是通过货币市场操作推动基础货币余额每年增加60-70万亿日元,对应日本央行负债的扩大;质化宽松是通过资产购买推动央行日本国债余额、外汇交易基金(ETF)余额和房地产投资信托基金(J-REIT)余额每年分别增加50万亿、1万亿和30万亿日元,对应日本央行资产的扩大。

第二只箭是实施扩张性财政政策的同时明确中长期财政平衡目标。日本政府通过补充预算扩大财政支出、延迟提高消费税率等措施对经济进行刺激。2013年1月,日本政府实施“紧急经济措施”,通过补充2012财年预算使中央政府支出扩大10.1万亿日元,这是安倍内阁上任后采取的第一个财政刺激方案,占当年中央财政支出的比重近10%。2013年12月,日本政府批准实施5.5万亿日元刺激计划,以对冲次年4月消费税率上调带来的紧缩效应。2014年12月,日本内阁又通过了3.5万亿日元的一揽子经济刺激措施。2016年8月,日本内阁批准4.6万亿日元的预算补充方案,以应对英国脱欧等风险因素对日本经济的影响。同时,2014年4月日本消费税率从5%提至8%,原计划2015年10月进一步增至10%。但消费税上调对经济产生明显拖累,安倍内阁不得不多次推迟增税时间。然而,日本政府债务负担沉重,在实施财政刺激政策的同时不得不考虑整顿财政纪律、实现预算平衡。

第三支箭是出台日本经济再生战略推动结构性改革。2013年6月日本政府出台“再生战略”,在私人部门复兴、营商环境和全球化、农林渔业、就业(包括妇女议题和培训)、能源、医疗保健等多个领域提出结构性改革措施和目标,以推动日本经济中长期实现持续增长,增强日本企业的国际竞争力。相对于前两支箭,安倍经济学的第三支箭侧重于供给着眼于通过结构性改革为日本经济增长创造更好的体制机制环境。

总体来看,安倍经济政策框架有一套非常诱人的逻辑,那就是: 通过量化宽松,让日元大幅贬值,从而带动日本企业的出口,增加企业利润; 企业利润的增加,会导致员工收入的增加,从而刺激消费; 民间消费的增加,又会推动物价的上扬,而让日本走出通货紧缩的泥潭,而这同时又会刺激日本企业加大投资; 投资的增加,又会带来出口的上升,从而实现经济的良性循环。

但是,“看上去很美”的安倍经济学可能是把双刃剑。中国外汇投资研究院金融分析师李钢对21世纪经济报道记者表示,所谓的安倍经济学本质上是央行为财政宽松“兜底”施行无限量宽松政策,是现代货币理论(MMT)在当今世界经济体系中现实应用典范。日本央行大量购买日本债券的行为有效解决了财政收入不足的问题,并支持了日本经济相对稳定的发展。

李钢认为,安倍经济学对当下经济的持久性影响具有两面性,积极层面在于验证了MMT理论的有效性和可持续性,当下市场对日元极端贬值与日本财政体系风险并未出现过度担忧,日本经济和金融体系也并未因财政赤字货币化而出现危机,安倍经济政策理论对日本经济支持仍可延续。消级层面在于安倍经济学加剧了市场对央行独立性的担忧,这可能长期损害日元和日元资产的价值,且日本经济增长过度依赖政府,可能进一步削弱市场力量对经济发展的根本性推动力,私人部门对经济和金融的刺激动能缺失可能导致日本经济长期处于低迷状态。

另外,略显悲壮的是,安倍经济学被认为还有“第四支箭”——2020年的东京奥运会。2013年9月7日,在阿根廷首都布宜诺斯艾利斯举行的国际奥委会第125次会议上,东京战胜了马德里和伊斯坦布尔,以压倒性的优势获得2020年奥运会的主办权。当时日本政府预计2020年东京奥运会对日本经济造成的刺激作用会非常大,以至于被视为“安倍经济学”的“第四支箭”。结果东京奥运会不仅因为新冠疫情延期了一年,且在疫情影响下空场举办了17天。

中航信托首席宏观策略总监吴照银对21世纪经济报道记者表示,“安倍经济学”政策实施后确实在短期内提振了日本经济,宽松的货币也刺激了日本股市的上涨。但是该政策并没有改变日本的内生经济增长动力,比如日本的老龄化难以改变、日本产业发展没有跟上世界先进产业发展趋势。在短期刺激政策的红利消退后,日本经济重新陷入困境,特别是去年下半年以来,日本的出口乏力,贸易逆差不断扩大,日元因此大幅贬值。日元兑美元今年贬值已经超过18%,这在大国经济体中是很少见的。

吴照银认为,可以说,“安倍经济学”在短期红利后其负面影响越来越大,无论安倍晋三在任与否都难以改变日本经济困局。安倍晋三的去世是一个悲伤的事实,但它对日本的现行货币政策几乎没有影响。至于安倍遇刺后日元不跌反涨,这纯粹是一种超短期的市场交易行为,与日本的经济基本面、政策变化都没有关系,甚至与安倍遇刺这件事都没有明确的关系。事实上日元在经过几十分钟的波动后就恢复正常。

李钢也对记者表示,预计安倍去世不会改变日本的货币政策基调。事实上,日本民众对本国政治关注度并不高,安倍去世对自民党执政或支持率影响可能并不显著。尤其当前日本各党派对经济现实与前景的评估并无显著差异,而安倍政策是本世纪以来可见的有效政策,因而没必要根本性改变政策基调。即便安倍去世后自民党在政策规划有修改,也仅为侧重点的改变,货币政策与财政政策配合的大方向不会发生改变。

中金外汇研究团队则从长期的角度提出了另外一种可能性。从情绪层面来看,短期之内日本当局逆转安倍经济学的可能性较低。在此背景之下,短期内日元或依旧受货币政策分化以及贸易条件恶化的影响,维持较弱的程度。但中长期来看,该事件意味着安倍晋三从政坛的隐退,作为自民党最大派阀的安倍派或存在一定变数,日本政治有可能会发生一定的“力学变化”,政治层面追求超宽松的货币政策的声音可能会一定程度减弱,日本央行今后或更容易开启货币政策的正常化。在此背景之下,投资者或将在中长期意识到相关可能性,进而对卖出日元的意愿或有所下降,日元有可能会摆脱最弱货币的局面。

(作者:唐婧 编辑:周鹏峰)

封面图片来源:摄图网-500371174

免责声明

本文为每经号作者或机构在每经APP上传并发布,仅代表该作者或机构观点,不代表每日经济新闻的观点或立场,每经APP仅提供信息发布平台。

郑重提示

每经号作者或机构文章仅限每经APP使用,严禁转载或镜像,违者必究。