◎1季度,信托业共实现经营收入205.15亿元,同比下降28.25%;实现利润总额为123.84亿元,同比下降31.42%。

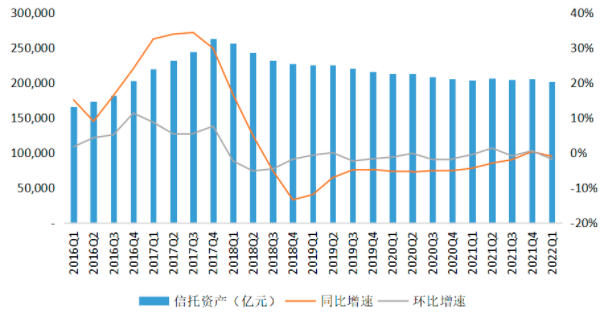

◎2022年1季度,行业管理的信托资产规模并未延续2021年末的回升态势,出现了小幅回落。

每经记者 冯典俊 每经编辑 陈星

中国信托业协会近日公布2022年1季度行业数据,1季度,信托行业的经营业绩面临一定的下行压力,营业收入、利润总额与人均利润同比均明显下滑。

数据显示,1季度,信托业共实现经营收入205.15亿元,同比下降28.25%;实现利润总额为123.84亿元,同比下降31.42%。

“信托资产规模稳中承压,信托资产结构稳中向优,但经营业绩有一定程度下滑。”中国信托业协会特约研究员和晋予在文章中分析。

信托资产规模变动情况 图片来源:中国信托业协会

我国信托业自2001年《信托法》颁布实施后正式步入主营信托业务的规范发展阶段以来,在经历了2008-2017年间高速发展之后,随着“资管新规”和“两压一降”监管政策的出台,自2018年开始进入了一个负增长的下行发展周期,至2021年底已历时四个年头。

2021年4季度末,全行业信托资产规模余额20.55万亿元,比上年末20.49万亿元增加600亿元,同比增长0.29%,比3季度20.44万亿元增加1100亿元,环比增长0.52%。增幅虽然不大,却是信托业自2018年步入下行期以来的首年度止跌回升。

但2022年1季度,行业管理的信托资产规模并未延续2021年末的回升态势,出现了小幅回落。数据显示,1季度末,信托资产规模余额为20.16万亿元,同比减少0.22万亿元,降幅为1.06%;环比减少0.39万亿元,降幅为1.89%;与2017年末的历史峰值相比,下降了23.18%。

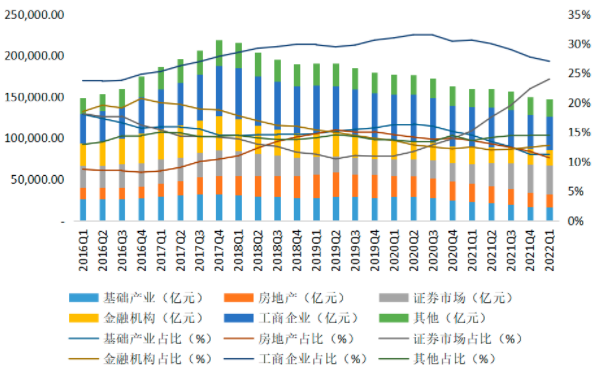

和晋予分析,1季度信托资产规模的稳中承压,与宏观经济下行、社会融资需求减弱、资本市场波动等外部环境密切相关。其中投向工商企业、基础产业以及房地产等领域的资金信托规模环比下降,是导致信托资产规模1季度环比下降的主要因素。

1季度末,投向工商企业的资金信托规模比上年末环比下降0.18万亿元,投向基础产业的资金信托规模环比下降0.04万亿元,投向房地产的资金信托规模环比下降0.19万亿元,三者环比共下降0.41万亿元。

受房住不炒、规范房地产融资、防控房地产金融风险等因素影响,资金信托投向房地产的占比也自2020年开始下降,2021年底继续降至11.74%。2022年1季度,投向房地产的资金信托规模为1.57万亿元,同比下降27.71%,占比进一步下降至10.64%。

此外,受资本市场波动等因素影响,证券投资信托规模增速放缓。尽管1季度证券投资信托规模仍保持了一定增长,但其环比增速为5.51%,较前一环比增速9.80%相比,明显有所放缓。和晋予认为,2022年1季度国内资本市场出现大幅调整,上证综指、深圳成指、创业板指1季度分别下跌10.65%、18.44%和19.96%,3月末开放式基金中股票基金和混合基金的资产净值较2021年末也平均下降超过10%。

“在此市场形势下,一方面,由于证券投资产品的净值出现回撤,造成证券投资信托新发行的难度有所提升;同时,由于证券投资信托采用净值化管理,产品净值回撤对存量证券投资信托规模也造成一定影响。”和晋予表示。

1季度信托业的固有业务收入和信托业务收入均有较大程度的下滑。从固有业务收入看,1季度全行业实现投资收益43.42亿元,同比下降13.73亿元,降幅达24.02%;从信托业务收入来看,1季度全行业实现信托业务收入191.68亿元,同比下降10.02%。

2022年1季度,信托行业的经营业绩面临一定的下行压力,营业收入、利润总额与人均利润同比均明显下滑。1季度,信托业共实现经营收入205.15亿元,同比下降28.25%;实现利润总额为123.84亿元,同比下降31.42%;实现人均净利润42.72万元,同比下降29.50%。

“信托业务收入的下降,一方面与信托资产规模的下降有一定关系;但另一方面,主要是由于信托业务结构的调整,信托报酬率相对更高的基础产业、工商企业、房地产信托规模有所下降,而信托报酬率相对较低的证券投资信托、资产服务信托规模持续提升,必然导致信托资产的年化平均报酬率水平整体下降。”和晋予认为。

尽管1季度信托资产规模承受了一定的下降压力,但从信托资产来源、信托资产功能、资金信托投向、资金运用方式等方面来看,信托资产的结构处在持续优化调整的过程中。

从信托资产功能结构来看,投资类信托与融资类信托处于“一升一降”的趋势。截至1季度末,投资类信托规模为8.56万亿元,同比增长22.10%,,占比为42.45%,同比上升8.05个百分点。融资类信托规模为3.38万亿元,同比下降24.00%,占比为16.79%,同比下降5.07个百分点。

前不久,监管部门下发《关于调整信托业务分类有关事项的通知》征求意见稿,信托业务将被划分为资产管理信托、资产服务信托、公益/慈善信托三大类。融资类信托没有出现在《征求意见稿》分类项目中。

“融资类(信托贷款)业务乃限制范围,属于存量梳理中需要归入特殊的一类且需限期整改。该类业务,未来应该向两个方向同时转型:一方面依托中信登向标准化债权融资工具转型、业务彻底投行化;另一方面建立新的资本和流动性约束机制,限额规范发展。考虑到现实情况,整体推测,短期内融资类依然维持严格趋势甚至加大严监管趋势。”云南信托研究发展部研究员冯露君、王和俊在研报中表示。

从信托资产来源来看,集合资金信托和管理财产信托规模和占比同比有所提升,而单一资金信托持续下降。截至1季度末,集合资金信托规模为10.57万亿元,同比增长0.57万亿元,增幅5.74%;占比为52.42%,同比上升3.37个百分点。管理财产信托规模为5.41万亿元,同比增长1.00万亿元,增幅22.64%;占比为26.81%,同比上升5.18个百分点。而单一资金信托规模为4.19万亿元,同比下降1.79万亿元,降幅29.92%,占比为20.77%,同比下降8.56个百分点。

另一个结构优化的标志是,近年来在向标品信托转型的驱动下,证券投资类投向占比上升。2019年证券投资类投向占比为10.92%,2022年1季度末占比上升到24%,投向证券市场的资金信托规模为3.54万亿元,同比增长45.72%。

资金信托按投向分类的规模及占比 图片来源:中国信托业协会

受1季度股票市场调整的影响,证券投资信托中投向股票的规模环比下降9.66%,而债券市场由于利率下行、部分基础产业的非标融资转为债券投资等因素影响,得到了更多信托资金的配置,债券投资信托规模环比增长10.78%。

和晋予认为,未来,与资本市场相关的投资业务将是信托业务转型的主要方向,信托公司应把握资本市场发展的阶段性机会,大力发展资产管理信托业务,着力提升投资研究、运营管理和金融科技能力,打造具有信托特色、信托优势的资产管理信托产品。

封面图片来源:摄图网-500448297

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。