图片来源:摄图网-401716545

来源:微信公众号“道达号”(微信公号ID:daoda1997)

各位老铁,大家周末好,我是钱研君。

周五,在重磅利好刺激下,A股和港股均大涨,低估值大蓝筹稳步走高。钱研君发现,今年以来,虽然市场疲软,但多只银行股跑赢大盘。银行股不仅业绩表现稳健,而且现金分红的股息率也不错,因此受到机构及保守型投资者的青睐。

在以往的结构市(2016~2017年)中,银行股走出了独立行情,当时是美元加息周期,那么这次银行股能否重演上次那样的行情呢?今天钱研君就和大家聊一聊A股银行股的中长期投资逻辑。

回顾本轮A股市场的调整,始于去年12月13日,期间最大跌幅超20%,截至周五收市,上证指数累计调整16.89%。从两市个股来看,上述期间(去年12月13日~4月29日),两市上涨个股有625只,下跌的有4081只。

从银行板块来看,有一半的个股上涨,总共42只银行股,有21只上涨。更多前瞻价值研报精选,请关注微信公众号“道达号”。

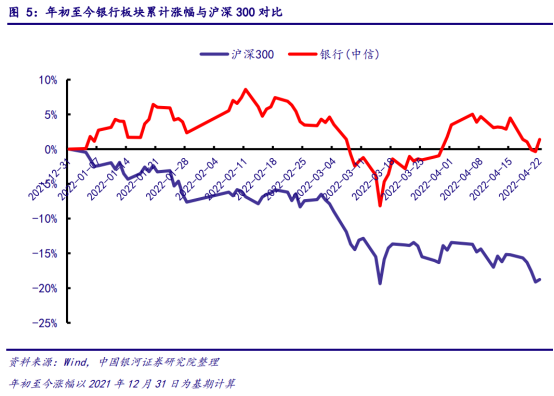

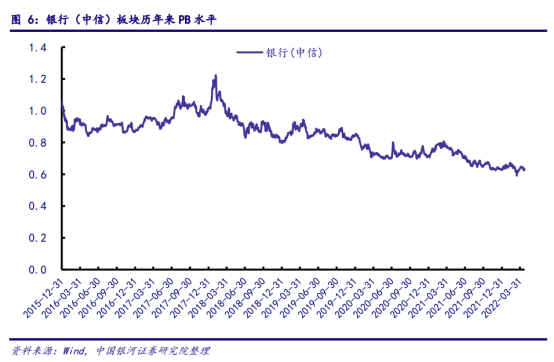

银河证券指出,截至2022年4月22日,银行指数与年初相比上涨1.39%,跑赢沪深300指数20.16个百分点,表现强于市场;当前银行板块估值PB仅为0.63倍,处于历史偏低位置。

截至目前,上市公司2021年报和一季报披露完毕,中国银行2021年度利润分配预案是,每10股普通股派发现金股利2.21元(税前),以周五的收市价3.23元计算,股息率为6.84%;农业银行2021年度利润分配预案是,每股普通股派发现金股利人民币0.2068元(含税),以周五的收市价3.06元计算,股息率为6.53%。他们的股息率是大幅高于一年期存款利率的,动态市盈率均在4倍左右。

众所周知,在结构市之中,股票市场资金不是那么充裕,因此资金面动向就颇为重要。更多前瞻价值研报精选,请关注微信公众号“道达号”。

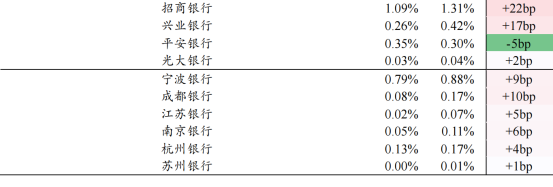

从资金面来看,据国泰君安分析,一季度主动型基金银行股持仓环比大幅上升108bp至4.23%,其中股份行、城商行的仓位上升幅度最大。个股方面,加仓力度最大(以占基金仓位衡量)的六只个股依次为招商银行、兴业银行、成都银行、宁波银行、工商银行和建设银行。

▲图片来源:截图自国泰君安研报

从私募来看,也不乏知名机构。从成都银行的一季末十大流通股东来看,上海高毅资产管理合伙企业(有限合伙)-金太阳高毅国鹭1号崇远基金持有3198.57万股,位居第十大流通股东,一季度小幅减持158.85万股。

从农业银行和中国银行的一季报十大流通股东来看,作为长期性投资资金的险资位居其中。

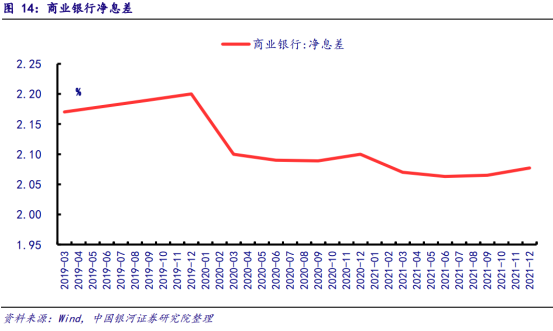

对于银行业来说,由于在日常生活中经常接触,相信很多投资者都比较好理解他们的业务,银行就是挣存款和贷款之间的息差,净息差这个指标就是代表这个意思。如果净息差扩大,意味着银行的利润率会提升。从下面的图片来看,净息差出现企稳迹象。

回顾银行板块的走势发现,在2016~2017年,银行板块走出了一波大行情,当时“宇宙行”工商银行涨了1倍多。那么为何会涨那么多呢?

申港证券回顾银行板块过去十年行情,其认为,在宽信用的中期银行板块均获得绝对与相对收益。2016年10月1日-2017年3月31日,当时处于宽信用中期,银行板块绝对收益4.9%。在宽信用逐步退出时期(2017年4月1日-2017年12月31日),银行板块绝对收益12.3%。更多前瞻价值研报精选,请关注微信公众号“道达号”。

申港证券认为,本轮社融规模存量同比增速,已于2021年11月触底反弹,标志着目前已处于宽信用初期,后续需要关注稳增长政策持续出台下PMI拐点出现的时间。

申万宏源认为,当下正处在“宽信用-稳增长”过渡阶段,二季度作为稳增长的关键档口,多个政策合力有望改善实体需求,利好银行板块估值修复。

对于宽信用,中银国际认为,基础设施建设投资预计将成为年内我国内需的重要增长点,对应到金融领域,宽信用方向得到进一步明确。多轮驱动的政策导向,意味着金融体系需要向包括国企、民企在内的多元投资主体提供更为有力的融资支持。

从数据来看,银河证券研报显示,3月单月新增社会融资规模4.65万亿元,同比多增1.27万亿元,超过3.7万亿元的预期值。3月单月,新增人民币贷款3.23万亿元,同比多增4817亿元,新增规模超过2018-2021年同期。

从政策面来看,4月13日召开的国务院常务会议决定,鼓励拨备水平较高的大型银行有序降低拨备覆盖率,适时运用降准等货币政策工具,推动银行增强信贷投放能力。

风险提示:1、宏观经济复苏不及预期风险;2、外围市场风险。

好了,今天就跟老铁们聊到这里,祝各位老铁“五一”节快乐!

本期钱瞻研报参考研报如下:

银河证券-银行业:新增社融超预期,降准+降拨备助力宽信用

中银国际:宽信用方向进一步明确

申港证券-银行行业研究周报:银行板块何时配置?

国泰君安-商业银行业2022年一季度银行板块基金持仓分析:板块仓位显著提升,龙头标的大幅增持

申万宏源-银行业二季度银行板块投资策略:“宽信用~稳增长”决胜关口,紧握两条主线,重申看好银行

(本文内容仅供参考,不作为投资依据,据此入市,风险自担)

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。