◎记者发现,该行所称“福气值”的积攒逻辑是:若要通过短期存款获得高额“福气值”,则要加大存款本金的投入或选择期限较长的定期存款。另外由于福气值累计的缘故,想要赢得奖品还需要尽早参加活动。

◎有律师对记者表示,按照“实质重于形式”原则,新增资产(新增存款)以增加“福气值”,通过“福气值”排名获得实物奖励就是“存款获得实物奖励”,涉嫌变相高息揽储。

每经记者 肖世清 每经编辑 陈旭

虎年伊始,在监管严打银行违规揽储态势下,仍有银行为拉存款频出“奇招”。

近日,《每日经济新闻》记者发现,武汉众邦银行股份有限公司(以下简称“众邦银行”)在社交平台投放的一则活动广告显示,通过新增资产积攒福气值,根据累积的福气值排名情况,用户可获得iPhone手机、戴森吹风机、京东E卡等奖品。

值得注意的是,早在2018年,银保监会、央行发布《关于完善商业银行存款偏离度管理有关事项的通知》就指出,商业银行不得违规返利吸存,即通过返还现金或有价证券、赠送实物等不正当手段吸收存款。

泰和泰(北京)律师事务所律师兰珊对记者表示,按照“实质重于形式”原则,新增资产(新增存款)以增加“福气值”,通过“累计福气值”排名获得实物奖励就是“存款获得实物奖励”,涉嫌变相高息揽储,是原银监会发布的《关于规范市场竞争、严禁高息揽存的通知》中就已经明确的违规行为。

此外,记者还发现,用户通过增加存款获得的实物奖品,若按市价折算成现金,则存款年化利率可能大幅提升。

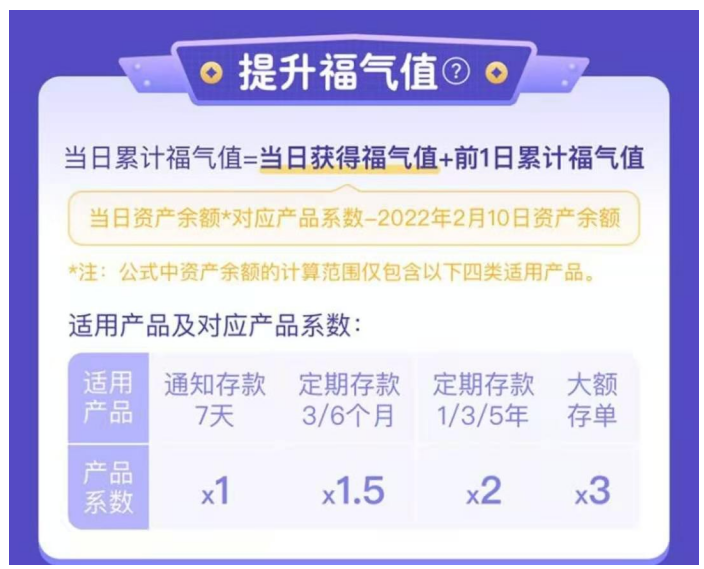

众邦银行活动规则显示,活动期间通过新增资产可积攒“福气值”,每日累计并进行排行,最后“福气值”累积排名前800的用户可100%获奖。根据排名情况,参与用户可获得iPhone手机、戴森吹风机、京东E卡等奖品。

不过该规则同时表示,资产余额需较2022年2月10日新增≥1万元才能参与排名。另外,该行根据不同的存款产品,设置了对应的产品系数,而“福气值”是按照日均余额折算的(即:当日资产余额*对应产品系数-2022年2月10日当日资产余额)。

例如,用户之前在该行没有存款的情况下,以20万元存款计算:7天通知存款产品系数为1,20*1获得“福气值”为20万元;3个月、6个月定期存款系数为1.5,获得“福气值”30万元;1年、3年、5年定期存款产品系数为2,获得“福气值”40万元;大额存单产品系数为3,可获得“福气值”60万元。

虽然该行给出的活动奖品看似丰厚,但是对存款本金及期限也有相应要求。

《每日经济新闻》记者注意到,该行APP页面显示,7天通知存款起存金额为5万元,20万元封顶,新用户年利率为1.85%,存量用户年利率为1.5%;大额存单则25万元起存,期限5年,年化利率3.85%。

通过上述活动规则,记者发现,该行所称“福气值”的积攒逻辑便是:若要通过短期存款获得高额“福气值”,则要加大存款本金的投入;或者选择期限更长的定期存款,通过高系数产品增加“福气值”。根据客服的说法,由于活动“福气值”采用累计的方式,所以尽早参与,福气值就会成倍增长。

以当日获得75万福气值为例,如果选择定期存款3/6个月,需要投入的存款本金为50万元,对应的期限更长的大额存单则需要25万元存款本金。

虽然活动宣传前800名100%中奖,然而普通用户获奖真有那么容易吗?

根据当前“福气值”排名情况,若想获得iPhone手机(即“福气值”排名前10),即使选择产品系数较高的大额存单,也需要一笔数额颇高的存款。

随后,记者就上述活动规则,通过该行微信小程序咨询客服,对方表示确实如此。同时,该行客服告诉记者:“如果用户拿到奖品提前支取存款,我们将按照合同规定,支付其活期存款利息。”

除此之外,记者发现,该活动2月15日开始至3月31日,为期45天。在此期间,该行还将开启两轮抽奖活动。

从众邦银行提供的“福气值”奖品来看,当前iPhone13promax市场价9500元左右,iPhone13市场价5500元左右,戴森吹风机2500元左右。

值得注意的是,用户通过增加存款获得的实物奖品,若按市价折算成存款利息,存款年化利率可能大幅提升。

一直以来,监管对于银行吸收存款行为都有着严格规范。

2010年,原银监会办公厅发布的《关于规范市场竞争、严禁高息揽存的通知》第一条规定:银行业金融机构应严格执行法定存款利率,严禁擅自提高存款利率。各机构总行要对全行的存款营销行为负责,应专门发文,明确禁止分支机构通过向存款客户赠送实物、购物卡、现金、金条等方式变相提高存款利率。

2018年,银保监会、央行发布《关于完善商业银行存款偏离度管理有关事项的通知》明确指出,商业银行不得违规返利吸存,即通过返还现金或有价证券、赠送实物等不正当手段吸收存款。

2021年,银保监会办公厅印发的《商业银行负债质量管理办法》第二十四条再次强调要规范吸储,提出“商业银行应当严格执行存款利率和计结息管理及规范吸收存款行为等有关规定,不得采取违规返利吸存、通过第三方中介吸存、延迟支付吸存、以贷转存吸存、提前支取靠档计息等违规手段吸收和虚增存款。商业银行通过互联网吸收存款的,应当遵守相关监管规定。”

那么,上述众邦银行存在的揽储行为是否违规?

兰珊表示,按照“实质重于形式”原则,新增资产(新增存款)以增加“福气值”,通过“福气值”排名获得实物奖励就是“存款获得实物奖励”,其实质有变相高息揽储之嫌。

光大银行金融市场部宏观研究员周茂华对记者表示:“众邦银行有打监管擦边球之嫌,此前部分银行通过积分方式营销,但积分可以兑换礼物或折现等,这是变相通过‘礼物’吸引客户;根据此前出台的监管要求,银行不得通过赠送礼物等不正当手段揽储。”

近年来,虽然监管针对银行违规揽储在政策上层层加码,但网点数量少、经营范围受限的中小银行,有关违规行为仍屡禁不止。

周茂华表示,中小银行花式揽储屡禁不止的原因,主要是部分中小银行融资渠道较窄,融资压力较大。目前国内银行主要利润来源于存贷息差,通过送“礼物”方式获得存款相对来得简单、直接一些。

“这种方式揽储治标不治本,除了存在违规之嫌,推升整体负债成本,存款的稳定性整体不高,如果更多银行加入引发恶性竞争,干扰正常存款市场竞争秩序,不利于银行负债成本稳定与降低实体经济综合融资成本等。”周茂华称。

谈及违规揽储的危害,兰珊表示,禁止高息揽储是为了避免商业银行恶意竞争,如果金融机构大打价格战,抬高银行负债端成本,最终会传导到实体经济贷款利率。

兰珊认为,一般进行高息揽储的银行多为中小银行,它们在高息揽储之后,必然会高利贷款、或违规投资以寻求利润。而高利贷款很大程度上意味着更高的违约可能,一旦出现大量逾期、坏账,若再遇到一些谣言,一些风险控制能力差的中小银行很可能会出现挤兑。

官网资料显示,众邦银行由卓尔控股主发起,并联合其他多家湖北民营企业联合设立,是银保监会批准成立的全国第11家民营银行,也是湖北省首家民营银行,于2017年5月18日正式开业,初始注册资本20亿元,于2020年1月16日完成增资扩股,注册资本达到40亿元。

记者翻阅众邦银行财报发现,近三年该行净息差处于波动变化中,2019年末净息差为3.21%,2020年末为2.74%、2021年末为3.06%。

据该行披露的同业存单数据显示,截至2021年末,累计实现营业收入14.87亿元,较上年增加2.92亿元;实现净利润3.21亿元,较上年增加0.66亿元,同比增长25.88%。

同期,该行资产总额871.67亿元,较年初增加147.07亿元;负债总额824.48亿元,较年初增加144.85亿元;存款余额551.31亿元,较年初增加83.35亿元;贷款余额411.92亿元,较年初增加82.64亿元。资产质量方面,截至2021年末,该行不良贷款率1.11%,拨备覆盖率301.39%。

《每日经济新闻》记者了解到,截至目前,我国共有19家民营银行,分别是:天津金城银行、上海华瑞银行、浙江网商银行、温州民商银行、深圳前海微众银行、湖南三湘银行、重庆富民银行、四川新网银行、北京中关村银行、吉林亿联银行、武汉众邦银行、福建华通银行、威海蓝海银行、江苏苏宁银行、梅州客商银行、安徽新安银行、辽宁振兴银行、江西裕民银行、无锡锡商银行。

周茂华认为,当前民营银行面临的痛点包括:内源性融资能力不足、外源性负债渠道窄,品牌效应不强,网点方面不具备优势,负债和整体运营成本较高,行业竞争压力较大。

与此同时,民营银行的客户群体主要是小微企业为主,加之国内信用担保机制仍处于完善阶段等,使其面临的信用风险相对较大。虽然民营银行“船小好掉头”,但资本实力和抗风险能力也相对较弱。

周茂华强调,国内实体经济中长期向好,不过融资体系发展相对滞后,民营银行未来市场空间广阔,民营银行未来还是要突出错位竞争优势,提升服务实体经济和风险管理能力,同时,拓宽补充资本渠道,提升抗风险能力。

对于民营银行未来的发展路径,周茂华认为,一方面需要加快风险处置与完善内部治理,科学制定发展战略,提升经营水平与风控能力,增强自身造血能力。

另一方面,要创新资本补充工具,拓宽补充资本渠道。部分中小银行需要完善内部治理、主责主业,深耕区域市场,提升风控与经营能力,采取差异竞争策略。

“国内处于消费升级阶段,个性化、体验式金融发展迅速,民营银行还是需要紧扣客户偏好与痛点,提升金融服务质量。”周茂华说。

封面图片来源:每经资料图

1本文为《每日经济新闻》原创作品。

2 未经《每日经济新闻》授权,不得以任何方式加以使用,包括但不限于转载、摘编、复制或建立镜像等,违者必究。